Quantitative Anlagestrategie basierend auf monatlichem Kaufdatum

Überblick

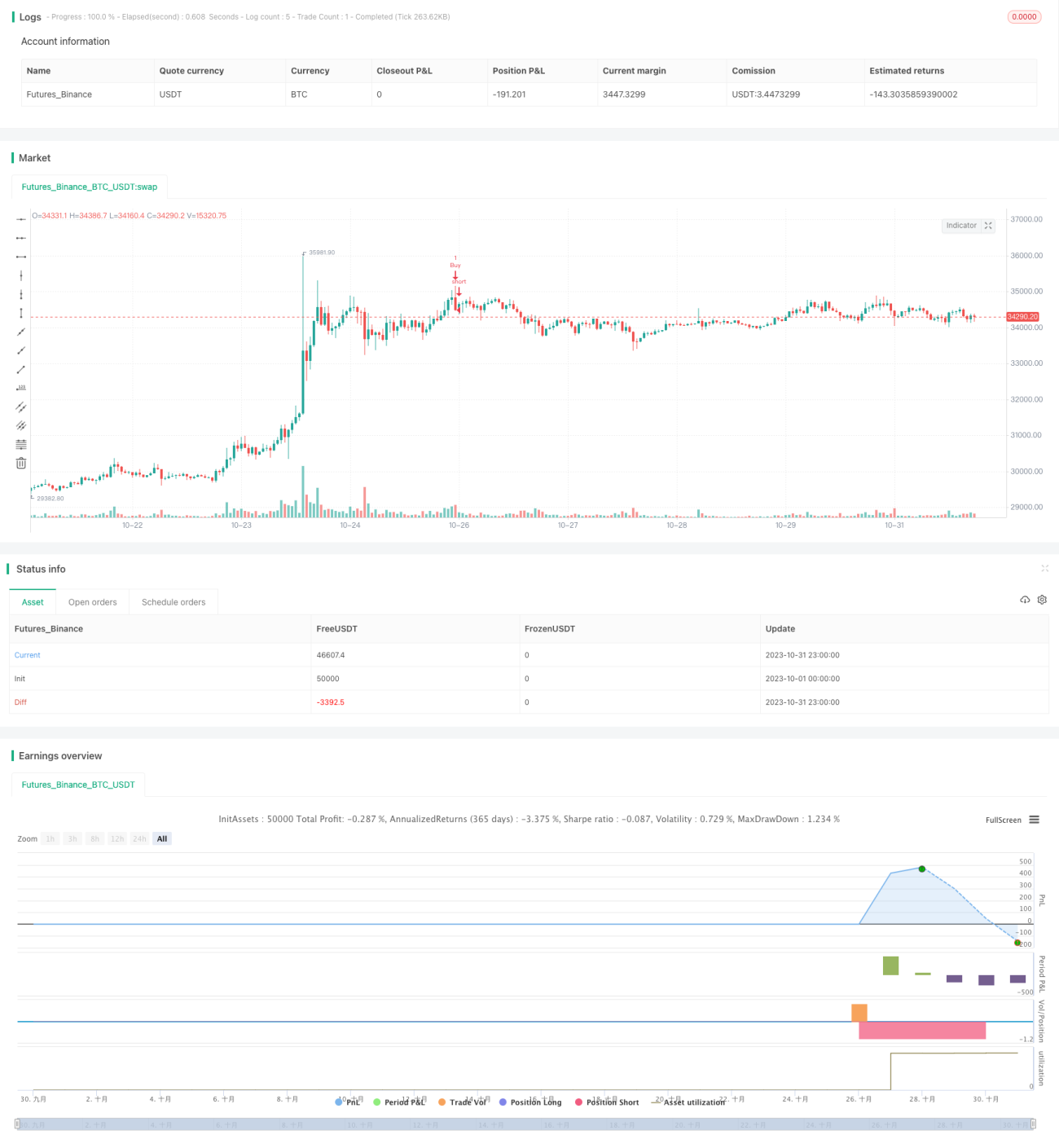

Der Kerngedanke dieser Strategie besteht darin, das beste monatliche Kaufdatum zu ermitteln. Durch den Kauf digitaler Vermögenswerte an diesem Datum und den Verkauf am Monatsende soll eine optimale Kapitalrendite erzielt werden. Die Strategie eignet sich für Anleger, die durch die Nutzung von Intraday-Kursschwankungen Überrenditen erzielen möchten.

Funktionsweise der Strategie

Die Strategie wird basierend auf dem vom Anwender festgelegten monatlichen Kauf- und Verkaufsdatum ausgeführt. Am Kaufdatum wird eine Long-Position eröffnet. Falls ein Verkaufsdatum festgelegt wurde, wird die Position an diesem Datum geschlossen; andernfalls wird sie am Enddatum der Strategie geschlossen. Dadurch können die Renditeunterschiede bei verschiedenen monatlichen Kaufdaten getestet werden.

Die Logik zur Erkennung eines Kaufsignals lautet: Wenn das aktuelle Datum dem vom Anwender festgelegten Kaufdatum entspricht und innerhalb des Gültigkeitszeitraums der Strategie liegt, wird eine Long-Position eröffnet.

Die Logik zur Erkennung eines Schließungssignals lautet: Wenn ein Verkaufsdatum festgelegt wurde und das aktuelle Datum diesem entspricht, wird die Position geschlossen. Falls kein Verkaufsdatum festgelegt wurde, aber das Enddatum der Strategie überschritten ist, wird ebenfalls geschlossen.

Vorteile der Strategie

- Es kann der Kaufpunkt mit der höchsten monatlichen Kursvolatilität ermittelt werden, um durch häufigen Intraday-Handel Überrenditen zu erzielen.

- Durch den Vergleich der Renditemuster verschiedener Kaufdaten kann der optimale Kaufzeitpunkt gefunden werden.

- Die Strategie kann mit aktuellen Nachrichtenereignissen kombiniert werden, um festzustellen, ob sich das beste Kaufdatum ändert.

- Durch die Festlegung unterschiedlicher Verkaufsdaten kann ein Gleichgewicht zwischen kurzfristigem und langfristigem Handel erreicht werden.

Strategierisiken und Lösungen

-

Risiko eines Kursverfalls nach dem Kauf

- Festlegen eines Stop-Loss, um den maximalen Verlust zu begrenzen.

- Auswahl von Handelspaaren mit ausreichender Liquidität, um extreme Kursausschläge zu vermeiden.

-

Risiko einer Änderung des optimalen Kaufdatums

- Überwachung historischer Datenänderungen und rechtzeitige Anpassung des optimalen Kaufzeitpunkts.

- Verringerung der Positionsgröße in risikoreichen Zeiträumen.

-

Risiko von Verlusten durch falsche Einstellungen

- Schrittweises Testen verschiedener Parameter, um Renditeunterschiede zu vergleichen.

- Auswahl eines repräsentativen Zeitrahmens für Tests.

Optimierungsmöglichkeiten der Strategie

-

Einbeziehung weiterer Faktoren zur Bestimmung des Kaufzeitpunkts

- Berücksichtigung des Einflusses wichtiger monatlicher Nachrichtenereignisse auf die Kurse.

- Analyse der Kursentwicklung verwandter digitaler Vermögenswerte.

- Einsatz von Machine-Learning-Modellen zur Bestimmung des optimalen Kaufzeitpunkts.

-

Optimierung des Positionsmanagements

- Dynamisches Schließen von Positionen durch Festlegen von Take-Profit.

- Anpassung der Positionsgröße basierend auf der Volatilität.

- Berücksichtigung von Positionshaltung über mehrere Perioden.

-

Ausweitung auf andere Handelsmärkte

- Anwendung auf weitere Kryptowährungshandelspaare.

- Anwendung auf Aktien-, Devisen- und andere Märkte.

- Entwicklung von marketneutralen Arbitragestrategien.

Zusammenfassung

Diese Strategie sucht durch Tests der Renditeunterschiede verschiedener Kaufdaten den monatlichen Kaufpunkt mit der höchsten Kursvolatilität. Dies kann Anlegern, die auf Intraday-Frequenzhandel setzen, Überrenditen bringen. In den nächsten Schritten können durch die Einführung weiterer Faktoren zur Bestimmung des Kaufzeitpunkts, die Optimierung des Positionsmanagements und die Ausweitung auf weitere Märkte die Stabilität und Rentabilität der Strategie weiter verbessert werden.

- 1