Auf Kurslücken basierende Trailing-Stop-Strategie

Übersicht

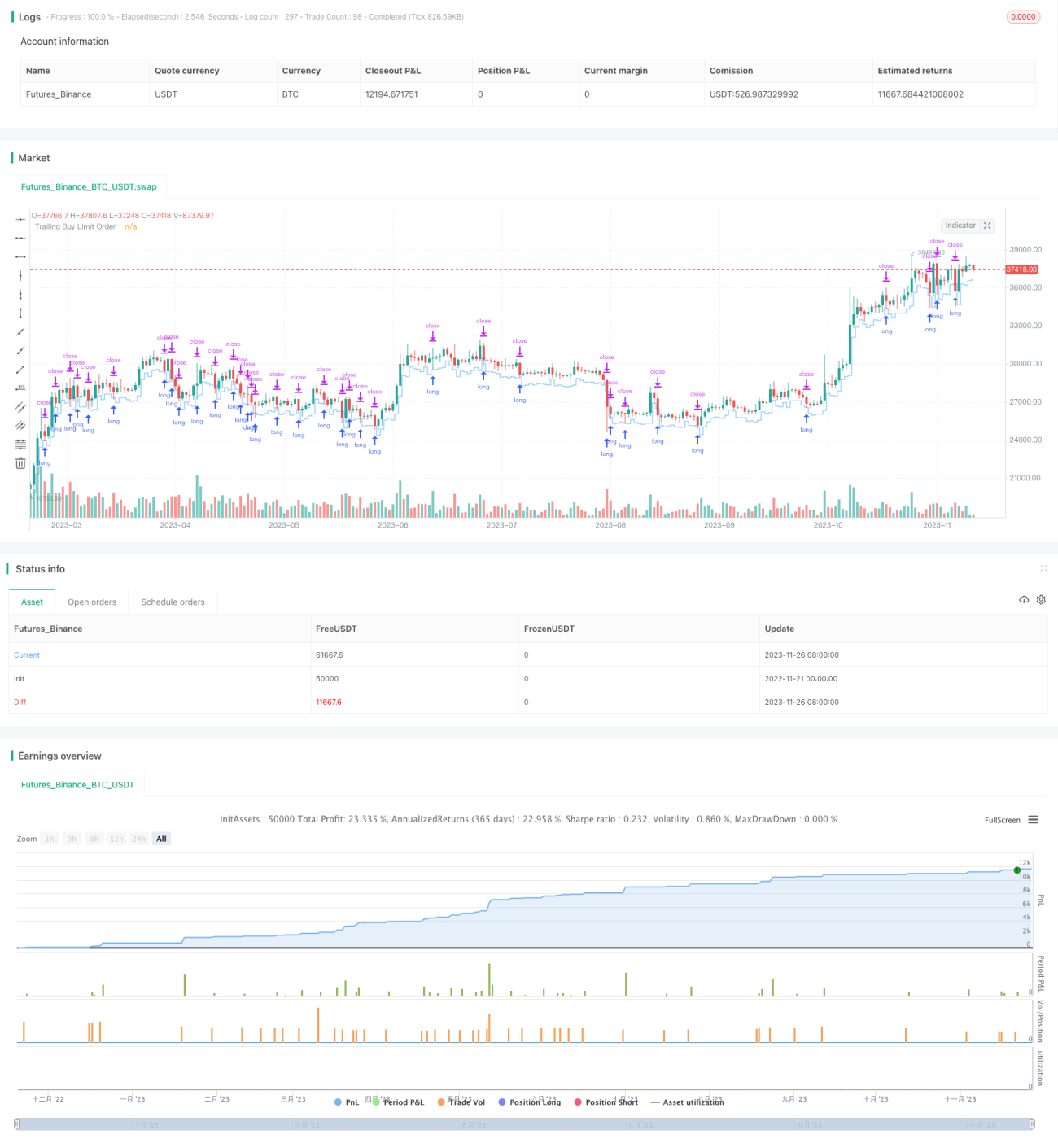

Diese Strategie nutzt das Prinzip der Preislücke (Gap). Sie kauft bei einem Ausbruch unterhalb des Tiefstpunkts ein, setzt Stop-Loss- und Take-Profit-Orders und passt den Stop-Loss nachziehend auf Basis des Tiefstkurses an, um Gewinne zu sichern.

Funktionsweise

Wenn der Preis unter den Tiefstpunkt der letzten N Stunden fällt, wird eine Lücke identifiziert. Es wird gemäß einem festgelegten Prozentsatz eine Long-Position eröffnet, während gleichzeitig Stop-Loss- und Take-Profit-Orders gesetzt werden. Anschließend werden die Stop-Loss- und Take-Profit-Linien je nach Kursverlauf nachgezogen. Die genaue Logik ist:

- Berechnung des Tiefstpunkts der letzten N Stunden als Referenzpreis.

- Wenn der aktuelle Kurs unter dem Referenzpreis multipliziert mit dem Einstiegsprozentsatz liegt, wird eine Long-Position eröffnet.

- Setzen des Take-Profit-Kurses als Einstiegspreis multipliziert mit dem Verkaufsprozentsatz.

- Setzen des Stop-Loss-Kurses als Einstiegspreis abzüglich (Einstiegspreis × Stop-Loss-Prozentsatz).

- Die Anzahl der Long-Konten wird als prozentualer Anteil des Strategie-Eigenkapitals bestimmt.

- Nachziehen der Stop-Loss-Linie basierend auf dem Tiefstkurs.

- Schließen der Position bei Erreichen von Take-Profit oder Stop-Loss.

Vorteile der Strategie

Die Strategie bietet folgende Vorteile:

- Nutzung des Preislücken-Prinzips: Einstieg bei Ausbruch unterhalb des Tiefs, was die Trefferquote verbessert.

- Automatisches Nachziehen des Stop-Loss: Ermöglicht es, einen Großteil der Gewinne zu sichern.

- Konfigurierbare Take-Profit-/Stop-Loss-Prozentsätze: Anpassbar an verschiedene Märkte.

- Geeignet für Instrumente mit deutlichen Mean-Reversion-Eigenschaften.

- Einfach in der Umsetzung und leicht zu bedienen.

Risiken der Strategie

Die Strategie birgt auch einige Risiken:

- Ein Ausbruch aus der Lücke ist nicht immer erfolgreich; der Kurs kann erneut fallen.

- Ungünstig gewählte Stop-Loss- oder Take-Profit-Werte können zu vorzeitigen Ausstiegen führen und größere Kursbewegungen verpassen lassen.

- Regelmäßige Parameteroptimierung erforderlich, um sich an Marktveränderungen anzupassen.

- Eingeschränkte Anwendbarkeit: Bei manchen Instrumenten kann die Strategie weniger effektiv sein.

- Ein gewisser Bedarf an manuellen Eingriffen besteht.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen weiterentwickelt werden:

- Integration von maschinellem Lernen zur automatischen Parameteroptimierung.

- Implementierung weiterer Stop-Loss-/Take-Profit-Methoden, wie z. B. gleitender Stop-Loss oder Stop-Limit-Orders.

- Optimierung der Stop-Loss-/Take-Profit-Logik für intelligentere und nahtlosere Ausstiege.

- Kombination mit zusätzlichen Indikatoren zur Bewertung der Signalsicherheit und zur Filterung von Fehlsignalen.

- Erweiterung des Anwendungsbereichs auf mehr Instrumente zur Verbesserung der Universalität.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um einen einfachen, aber effektiven, nachziehenden Stop-Loss-Ansatz, der auf dem Prinzip der Preislücke basiert. Sie reduziert die Wahrscheinlichkeit von Fehleinstiegen, kann Gewinne effektiv sichern und bietet ein erhebliches Optimierungspotenzial hinsichtlich Parametereinstellungen und Filterung. Sie ist daher eine wertvolle Grundlage für weitere Forschungen und Verbesserungen.

/*backtest

start: 2022-11-21 00:00:00

end: 2023-11-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="Squeeze Backtest by Shaqi v1.0", overlay=true, pyramiding=0, currency="USD", process_orders_on_close=true, commission_type=strategy.commission.percent, commission_value=0.075, default_qty_type=strategy.percent_of_equity, default_qty_value=100, initial_capital=100, backtest_fill_limits_assumption=0)

strategy.risk.allow_entry_in(strategy.direction.long)- 1