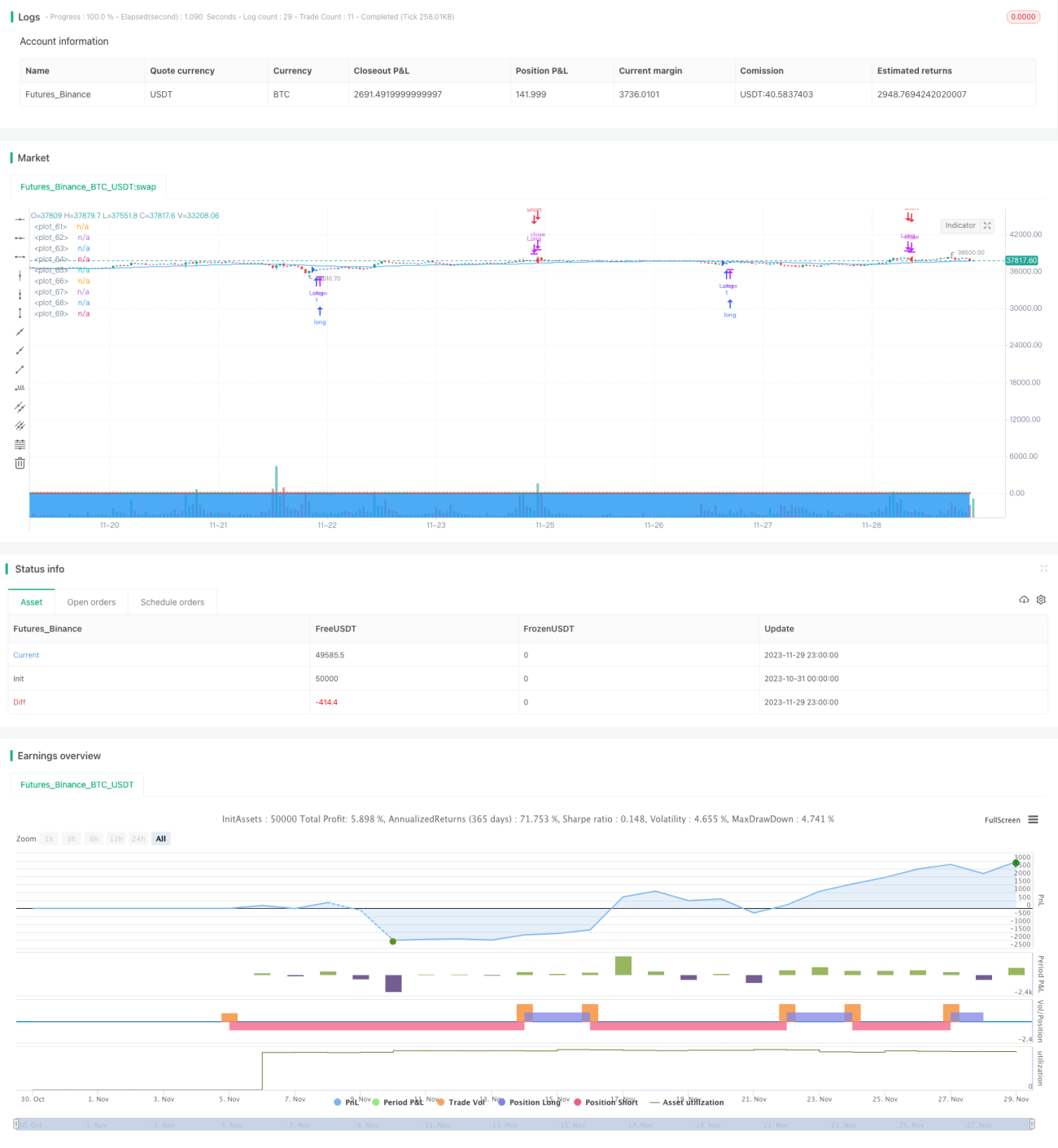

Wellentrend Mehrfach-Stop-Loss Mehrfach-Take-Profit Strategie

Überblick

Diese Strategie ist die ursprüngliche Wellentrend-Strategie von LazyBear, ergänzt um einen zweiten Stop-Loss, mehrere Take-Profit-Niveaus und einen EMA-Filter auf höherem Zeitrahmen. Sie nutzt den Wellentrend-Indikator zur Generierung von Handelssignalen und kombiniert diesen mit einem EMA-Filter sowie Stop-Loss- und Take-Profit-Management, um einen automatisierten Trendfolge-Handel zu realisieren.

Strategieprinzip

Der Kernindikator dieser Strategie ist der Wellentrend-Indikator (WaveTrend), der aus drei Komponenten besteht:

-

AP: Durchschnittspreis = (Höchstkurs + Tiefstkurs + Schlusskurs) / 3

-

ESA: n1-Perioden-EMA des AP

-

CI: (AP - ESA) / (0,015 × n1-Perioden-EMA des absoluten Werts von (AP - ESA))

-

TCI: n2-Perioden-EMA des CI, also die Wellentrendlinie 1 (WT1)

-

WT2: 4-Perioden-SMA von WT1

Wenn WT1 über WT2 kreuzt (Goldenes Kreuz), wird eine Long-Position eröffnet. Wenn WT1 unter WT2 kreuzt (Todeskreuz), wird die Position geschlossen.

Zusätzlich wird ein EMA auf einem höheren Zeitrahmen als Filter verwendet. Eine Long-Position ist nur möglich, wenn der Preis über dem EMA liegt, und eine Short-Position nur, wenn der Preis unter dem EMA liegt. Dadurch werden einige Fehlsignale ausgefiltert.

Vorteile der Strategie

- Automatische Trendverfolgung mit dem Wellentrend-Indikator, wodurch menschliche Fehlentscheidungen vermieden werden.

- Ein zweiter Stop-Loss begrenzt effektiv den Verlust pro Trade.

- Mehrere Take-Profit-Niveaus sichern Gewinne maximal.

- Der EMA-Filter filtert Fehlsignale heraus und erhöht die Gewinnrate.

Risiken der Strategie und Optimierung

- Kann Trendumkehrungen nicht herausfiltern, was zu Verlusten führen kann.

- Falsche Parametereinstellungen können zu übermäßigem Handel führen.

- Verschiedene Parameterkombinationen können getestet werden, um die Parameter zu optimieren.

- Eine Kombination mit anderen Indikatoren zur Erkennung von Trendumkehrungen kann in Betracht gezogen werden.

Zusammenfassung

Diese Strategie berücksichtigt mehrere Dimensionen wie Trendfolge, Risikokontrolle und Gewinnmaximierung. Sie erfasst automatisch Trends mit dem Wellentrend-Indikator und verbessert die Handelseffizienz durch den EMA-Filter. Sie kontrolliert Risiken, während sie den Trend nutzt, und ist eine effiziente und stabile Trendfolgestrategie. Durch weitere Parameteroptimierung und die Integration von Umkehrsignalen kann die Anwendbarkeit dieser Strategie weiter ausgebaut werden.

- 1