Mehrfaktorielle adaptive Momentum-Tracking-Strategie

Überblick

Die multi-faktorielle adaptive Momentum-Tracking-Strategie identifiziert Markttrends und wichtige Unterstützungs-/Widerstandszonen durch die Integration mehrerer technischer Indikatoren und ermöglicht so den automatisierten Handel mit hochvolatilen Vermögenswerten wie Kryptowährungen. Die Strategie nutzt Indikatoren wie RSI, MACD und Stochastic, um Kauf- und Verkaufszeitpunkte zu bestimmen, und kombiniert sie mit prozentualen Preisänderungen für eine genauere Mustererkennung.

Strategieprinzip

Der Kern der multi-faktoriellen adaptiven Momentum-Tracking-Strategie liegt in der integrierten Anwendung mehrerer technischer Indikatoren. Die Strategie verwendet hauptsächlich die folgenden Komponenten:

-

RSI-Indikator zur Beurteilung überkaufter/überverkaufter Zustände. Durch die Kombination verschiedener Parameter können normale RSI-Signale oder die verbesserte Connors-RSI-Version identifiziert werden, um Reversal-Chancen zu erkennen.

-

MACD hilft bei der Bestimmung der Trendrichtung. Wenn die MACD-Linie die Signallinie nach oben oder unten kreuzt, entstehen Kauf- bzw. Verkaufssignale.

-

Stochastic identifiziert überkaufte/überverkaufte Bereiche. Die goldenen und toten Kreuze der K- und D-Linien geben kombinierte Signale zur Trendwende.

-

Prozentuale Preisänderung prüft echte Ausbrüche. Die prozentualen Veränderungen von Höchst-, Tiefst- und Schlusskursen über einen bestimmten Zeitraum werden berechnet, um festzustellen, ob ein echter Ausbruch vorliegt.

-

EMA bewertet die großvolumige Long-/Short-Richtung. Ein Kreuzen der schnellen Linie über die langsame Linie ist ein bullisches Signal, ein Kreuzen nach unten ein bärisches Signal.

Die Strategie wählt je nach Marktrichtung Long oder Short und setzt Stop-Loss und Take-Profit nach der Positionseröffnung, um das Risiko zu kontrollieren. Bei Umkehrsignalen wird die Position geschlossen. Der gesamte Entscheidungsprozess integriert mehrere Faktoren für eine genauere Beurteilung.

Vorteilsanalyse

Die Strategie bietet folgende Vorteile:

-

Multi-Faktor-Antrieb mit Beurteilungsvorteil. Im Vergleich zu einem einzelnen Indikator können mehrere Indikatoren einander validieren, was die Ergebnisse genauer und zuverlässiger macht und unnötige Transaktionskosten spart.

-

Strenge Bedingungen vermeiden Fehltrades. Die Strategie stellt strenge Anforderungen an Kauf- und Verkaufsbedingungen; mehrere Indikatoren müssen gleichzeitig Signale liefern. Dadurch werden viele Rauschen gefiltert und Fehltrades vermieden.

-

Adaptive Hyperparameter reduzieren manuelle Eingriffe. Die Strategie berechnet Indikatorparameter dynamisch, wodurch die Subjektivität bei der manuellen Hyperparameterauswahl vermieden wird. Die Strategieparameter werden wissenschaftlicher und objektiver.

-

Stop-Loss/Take-Profit-Mechanismus kontrolliert Risiken. Nach der Positionseröffnung werden Stop-Loss- und Take-Profit-Level in Echtzeit berechnet und eingezeichnet, was Einzelverluste effektiv begrenzt und Liquidationen vermeidet.

Risikoanalyse

Die Strategie birgt auch einige Risiken, die es zu beachten gilt:

-

Wahrscheinlichkeit falscher Indikatorsignale. Obwohl die Multi-Indikator-Validierung die Fehlsignalrate drastisch reduziert, besteht dennoch eine gewisse Wahrscheinlichkeit, was zu unnötigen Verlusten führen kann.

-

Risiko des Stop-Loss-Durchbruchs. In extremen Marktsituationen können Kurse abrutschen, wodurch der ursprüngliche Stop-Loss leicht durchbrochen wird, was zu größeren Verlusten führt.

-

Überoptimierung durch Parameteroptimierung. Dynamische Parameter vermeiden zwar Subjektivität, können aber zu einer Überoptimierung der Parameter führen, sodass die Generalisierungsfähigkeit verloren geht.

Gegenmaßnahmen:

- Verschärfung der Signalfilterbedingungen zur Reduzierung der Fehlsignalrate.

- Schrittweiser Positionsaufbau, um übermäßige Einzel-Stop-Loss-Verluste zu vermeiden.

- Vergrößerung der Teststichprobe und strenge Bewertung der Parameterstabilität.

Optimierungsrichtungen

Die multi-faktorielle adaptive Momentum-Tracking-Strategie hat noch mehrere Optimierungsdimensionen:

-

Erhöhung der Anzahl der Beurteilungsfaktoren. Einbeziehung weiterer Indikatortypen wie Volatilität und Volumen als Hilfsindikatoren.

-

Optimierung des Stop-Loss-Algorithmus. Einführung fortschrittlicherer Stop-Loss-Methoden wie Trailing-Stop oder Volatilitäts-Stop, um die Wahrscheinlichkeit eines Stop-Loss-Durchbruchs weiter zu senken.

-

Integration von Machine-Learning-Modellen. Verwendung von RNN, LSTM etc. zur Modellierung historischer Daten als Unterstützung für Kauf-/Verkaufsentscheidungen.

-

Strategie-Ensemble. Einsatz mehrerer Substrategien mit Ensemble-Learning zur Integration, um stabilere Gesamtergebnisse zu erzielen.

Zusammenfassung

Die multi-faktorielle adaptive Momentum-Tracking-Strategie integriert mehrere technische Indikatoren zur Identifizierung von Kauf- und Verkaufszeitpunkten. Im Vergleich zu Einzelindikatoren ist die Beurteilung dieser Strategie genauer, während sie gleichzeitig durch adaptive Parameter und Stop-Loss-Mechanismen das Risiko kontrolliert. Zukünftig kann die Strategie durch die Einführung weiterer Hilfsfaktoren, fortschrittlicher Stop-Loss-Algorithmen und maschinellen Lernens weiter verstärkt werden.

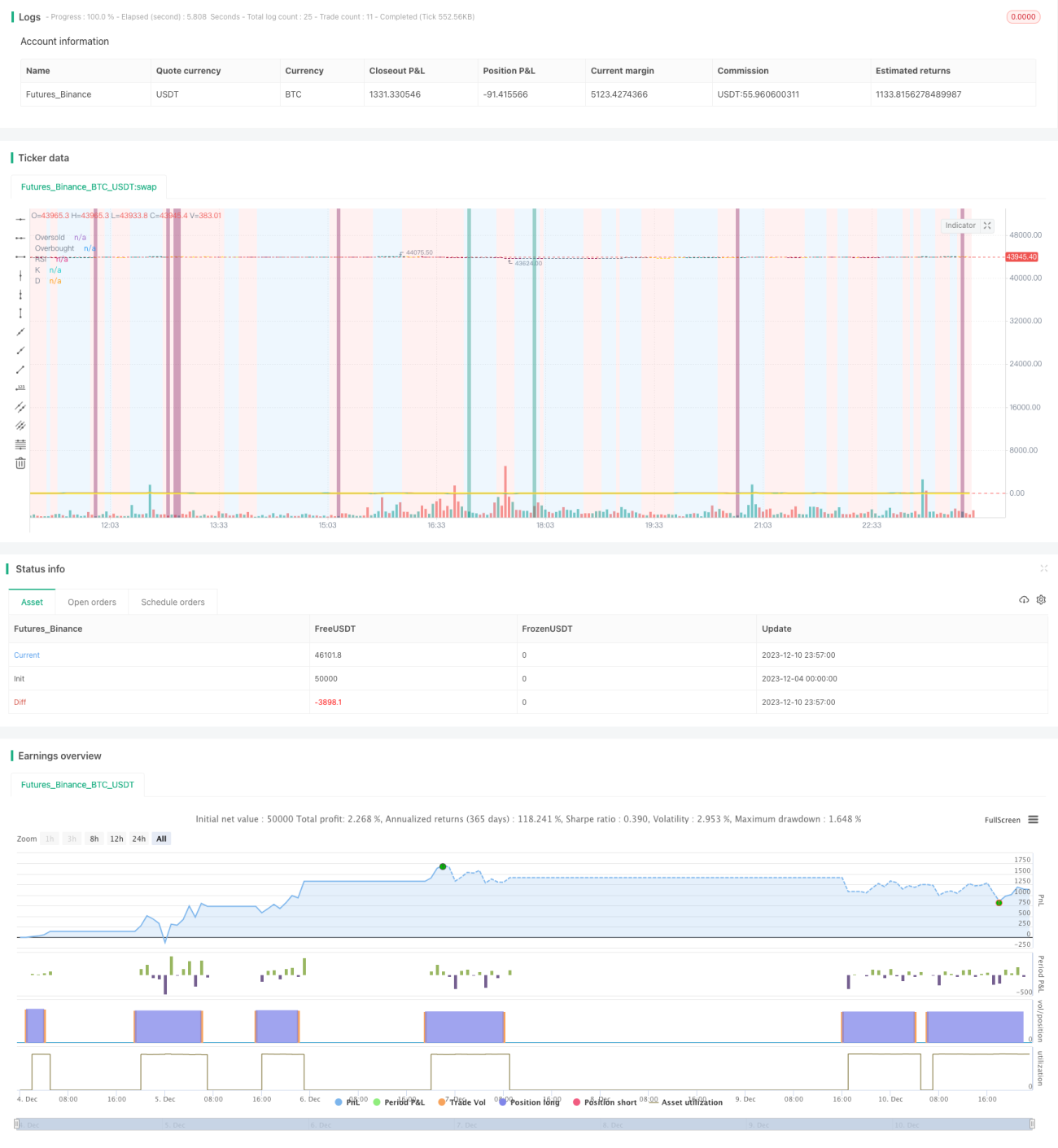

/*backtest

start: 2023-12-04 00:00:00

end: 2023-12-11 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=4

// ██████╗██████╗ ███████╗ █████╗ ████████╗███████╗██████╗ ██████╗ ██╗ ██╗ - 1