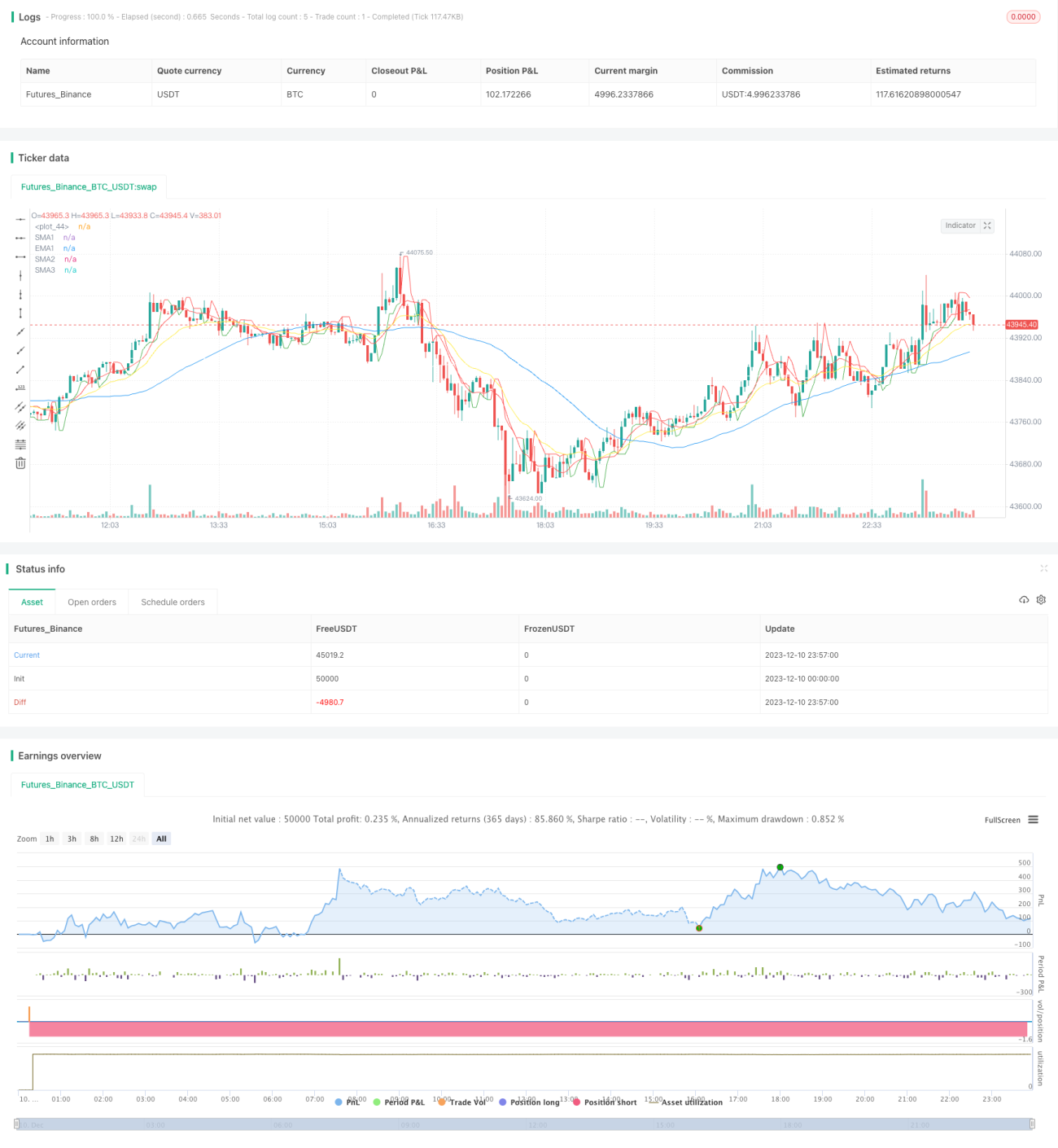

Quantitative Handelsstrategie basierend auf SMA und EMA

1. Strategieübersicht

Diese Strategie heißt „Quantitative Handelsstrategie basierend auf SMA und EMA". Die Hauptidee besteht darin, HandelsSignale durch die Kombination von SMA- und EMA-Gleitenden Durchschnitten mit unterschiedlichen Parametern zu erzeugen.

2. Strategieprinzip

-

Berechnung der SMA9-, SMA50-, SMA180-Gleitenden Durchschnitte und des EMA20-Gleitenden Durchschnitts des Schlusskurses (close).

-

Bestimmung von Kauf- und Verkaufssignalen basierend auf dem Verhältnis des Schlusskurses (close) zur Unterstützung (sup) und zum Widerstand (res). Wenn der Schlusskurs die Unterstützung (sup) durchbricht, wird ein Kaufsignal (BuySignal) generiert; wenn der Schlusskurs den Widerstand (res) unterschreitet, wird ein Verkaufssignal (SellSignal) generiert.

-

Bei Auslösung eines Kaufsignals wird eine Long-Position eröffnet; bei Auslösung eines Verkaufssignals wird die Long-Position glattgestellt.

-

Bei Auslösung eines Verkaufssignals wird eine Short-Position eröffnet; bei Auslösung eines Kaufsignals wird die Short-Position glattgestellt.

3. Vorteile der Strategie

-

Durch die Kombination mehrerer gleitender Durchschnitte zur Erzeugung von Handelssignalen wird die Genauigkeit und Stabilität der Signale erhöht.

-

Die Berechnung dynamischer Unterstützungs- und Widerstandsniveaus verleiht den Handelssignalen eine fundiertere Grundlage.

-

Die Verwendung gleitender Durchschnitte mit hoher, mittlerer und niedriger Volatilität berücksichtigt sowohl langfristige Trendbewertungen als auch kurzfristige Ausbrüche, was die Gewinnchancen der Strategie verbessert.

-

Die Unterstützung von Long- und Short-Handel ermöglicht Gewinne sowohl in Trendmärkten als auch in Seitwärtsmärkten.

4. Risikoanalyse der Strategie

-

SMA-Gleitende Durchschnitte weisen eine Verzögerung (Lag) auf, was zu einer verspäteten Generierung von Kauf- und Verkaufssignalen führen und die Strategieeffektivität beeinträchtigen kann.

-

Es gibt keinen festgelegten Stop-Loss-Mechanismus, was zu einer Vergrößerung von Positionsverlusten führen kann.

-

Die Backtest-Daten sind unzureichend; die Parameter müssen im Live-Handel an den Markt angepasst werden.

-

Die Abhängigkeit von technischen Indikatoren zur Signalerzeugung macht die Strategie anfällig für plötzliche, extreme Ereignisse (Black Swan).

Lösungen für die Risiken:

- Passen Sie die SMA-Perioden entsprechend an.

- Legen Sie angemessene Stop-Loss-Niveaus fest.

- Erhöhen Sie den Backtest-Stichprobenumfang und passen Sie die Parameter an.

- Das Risikomanagementsystem muss weiter verbessert werden.

5. Optimierungsmöglichkeiten

-

Einführung eines volatilitätsbasierten Stop-Loss-Mechanismus zur Begrenzung von Einzelverlusten.

-

Integration von Machine-Learning-Modellen zur Trendbeurteilung des Marktes, um die Signalerzeugung zu unterstützen.

-

Hinzufügen eines Moduls zur Analyse wichtiger Preisniveaus, um die Genauigkeit der Unterstützungs- und Widerstandsbewertung zu verbessern.

-

Testen verschiedener Kombinationen von Parametern für gleitende Durchschnitte, um optimale Parameter zu finden.

6. Zusammenfassung

Diese Strategie nutzt die technischen Indikatoren SMA und EMA kombiniert zur Erzeugung von Handelssignalen und berechnet dynamische Unterstützungs- und Widerstandsniveaus, wodurch eine relativ vollständige Logik für Kauf- und Verkaufsentscheidungen entsteht. Die Strategie bietet Vorteile wie flexible Indikatorparameter, bilateralen Handel und Anpassungsfähigkeit an verschiedene Marktbedingungen, steht jedoch auch vor Herausforderungen wie dem Lag der gleitenden Durchschnitte und unzureichendem Stop-Loss. Zukünftige Optimierungen könnten in den Bereichen Stop-Loss-Mechanismen, Trendbewertung und Bestimmung wichtiger Preisniveaus erfolgen, um die Stabilität und Rentabilität der Strategie zu verbessern.

/*backtest

start: 2023-12-10 00:00:00

end: 2023-12-11 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="StrategySMA 9/50/180 | EMA 20 | BUY/SELL", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

//SMA and EMA code- 1