Momentum-Pullback-Strategie

Übersicht

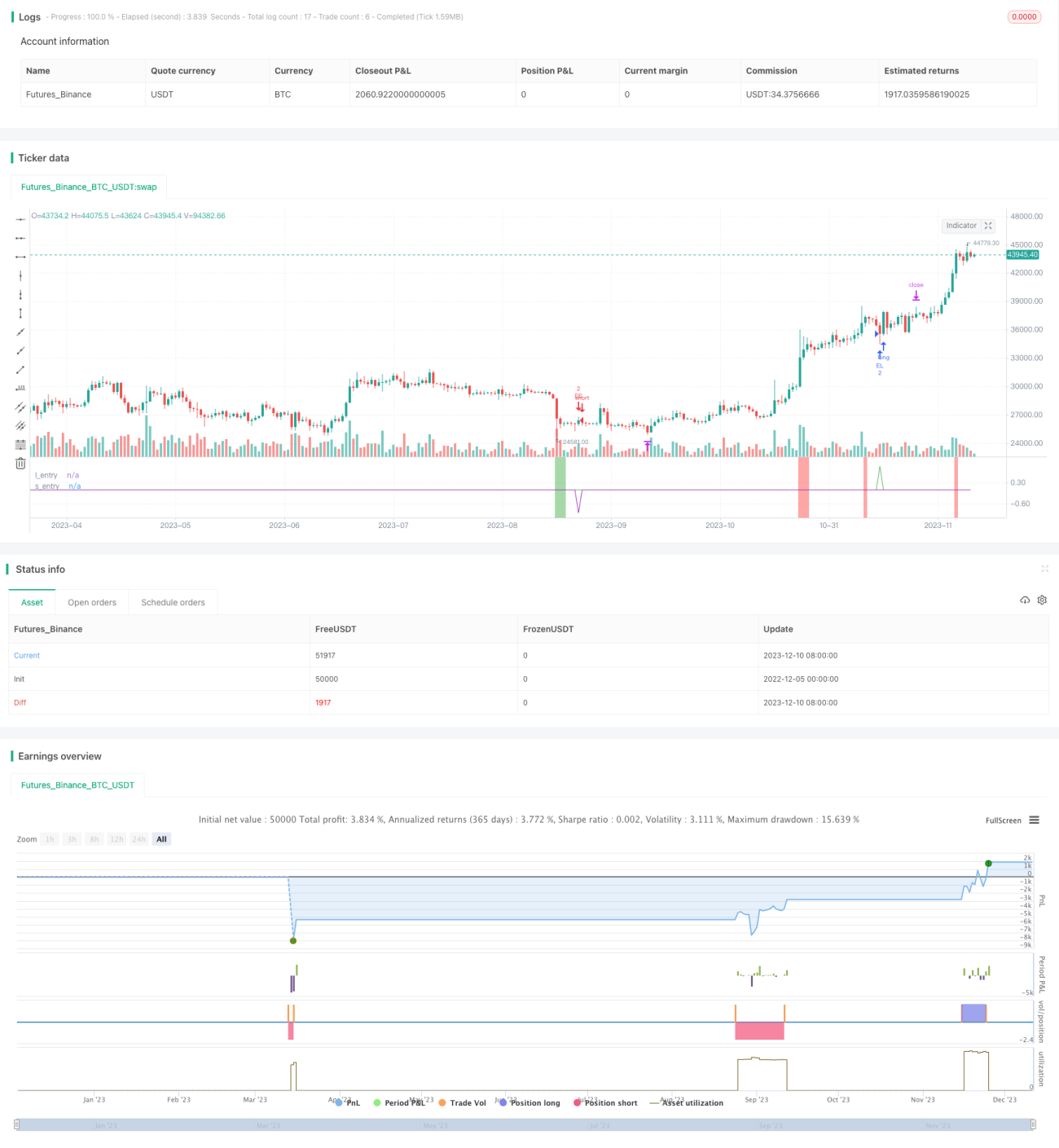

Die Momentum-Pullback-Strategie ist eine Long/Short-Strategie, die extreme RSI-Werte als Momentum-Signale erkennt. Im Gegensatz zu den meisten RSI-Strategien sucht diese Strategie nach dem ersten Pullback in Richtung des extremen RSI-Werts für den Einstieg.

Sie geht bei einem ersten Pullback zum 5-Tage-EMA (Tiefstkurs) / 5-Tage-EMA (Höchstkurs) long bzw. short und schließt die Position am höchsten/tiefsten Punkt der rollierenden 12 Kerzen. Der rollierende Höchst-/Tiefstpunktmechanismus bedeutet, dass das Gewinnziel bei jedem neuen Kerzenrückgang sinkt, wenn der Preis in eine längere Seitwärtsbewegung gerät. Die besten Trades werden in der Regel innerhalb von 2-6 Kerzen abgeschlossen.

Der empfohlene Stop-Loss-Abstand beträgt das X-fache des ATR des Einstiegskurses (einstellbar im Benutzerparameter).

Die Strategie ist robust über verschiedene Zeitrahmen und Märkte hinweg, mit einer Gewinnrate von 60 % bis 70 % und einem relativ hohen durchschnittlichen Gewinn pro Trade. Es sollten Signale vermieden werden, die durch Volatilität aufgrund wichtiger Wirtschaftsnachrichten entstehen.

Funktionsweise der Strategie

-

Berechnung des 6-Tage-RSI-Werts, um extreme Punkte über 90 (überkauft) und unter 10 (überverkauft) zu identifizieren.

-

Bei überkauftem RSI erfolgt ein Long-Einstieg, wenn der Kurs innerhalb von 6 Kerzen auf den 5-Tage-EMA (Tiefstlinie) zurückfällt.

-

Bei überverkauftem RSI erfolgt ein Short-Einstieg, wenn der Kurs innerhalb von 6 Kerzen auf den 5-Tage-EMA (Höchstlinie) zurückfällt.

-

Die Ausstiegsstrategie ist ein rollierender Take-Profit: Bei Long-Positionen wird der höchste Punkt der letzten 12 Kerzen als erstes Ausstiegsziel verwendet. Mit jeder neuen Kerze wird dieses Ziel auf den neuen 12-Kerzen-Höchstpunkt aktualisiert (rollierender Ausstieg). Bei Short-Positionen erfolgt der Ausstieg entsprechend am rollierenden Tiefstpunkt der letzten 12 Kerzen.

-

Der Stop-Loss-Abstand beträgt das X-fache des ATR des Einstiegskurses und kann individuell eingestellt werden.

Vorteile

Die Strategie kombiniert extreme RSI-Werte als Impulssignale mit einem Pullback-Einstieg, um potenzielle Umkehrpunkte in Trends zu erfassen – mit einer hohen Gewinnrate.

Der rollierende Take-Profit-Mechanismus ermöglicht es, Teile der Gewinne basierend auf der tatsächlichen Kursentwicklung zu sichern und Drawdowns zu reduzieren.

Der ATR-Stop-Loss begrenzt effektiv Einzelverluste.

Hohe Robustheit: Die Strategie kann auf verschiedene Märkte und Parameterkombinationen angewendet werden und ist einfach im Live-Handel umsetzbar.

Risikoanalyse

Wenn der ATR-Wert zu hoch eingestellt ist, kann der Stop-Loss-Abstand zu groß sein und den Einzelverlust erhöhen.

Bei längerer Seitwärtsbewegung verringert der rollierende Take-Profit-Mechanismus den Gewinnspielraum.

Wenn der Pullback zu tief ist und mehr als 6 Kerzen benötigt, kann der Einstiegszeitpunkt verpasst werden.

Bei wichtigen Wirtschaftsereignissen können Trades unter Slippage oder falschen Durchbrüchen leiden.

Optimierungsmöglichkeiten

Man kann die Anzahl der Einstiegskerzen reduzieren (z. B. von 6 auf 4), um die Einstiegserfolgsquote zu erhöhen.

Man kann den ATR-Multiplikator erhöhen, um den Einzel-Stop-Loss weiter zu begrenzen.

Man kann Volumenindikatoren einbeziehen, um Verluste durch Seitwärtsdivergenzen zu vermeiden.

Man kann den Einstieg nach einem Pullback über die 60-Minuten-Mittelachse filtern, um Rauschen zu reduzieren.

Zusammenfassung

Die Momentum-Pullback-Strategie ist insgesamt eine sehr praktische kurzfristige Fangstrategie. Sie kombiniert Trend, Umkehr und Stop-Loss und ermöglicht sowohl einen einfachen Live-Handel als auch ein gewisses Alpha. Durch Parameteranpassungen und die Kombination mit anderen Indikatoren kann die Stabilität weiter verbessert werden. Zusammenfassend ist diese Strategie ein großer Gewinn für den quantitativen Handel und es lohnt sich, sie zu erlernen und anzuwenden.

- 1