Ichimoku-Crossover-Strategie

Überblick

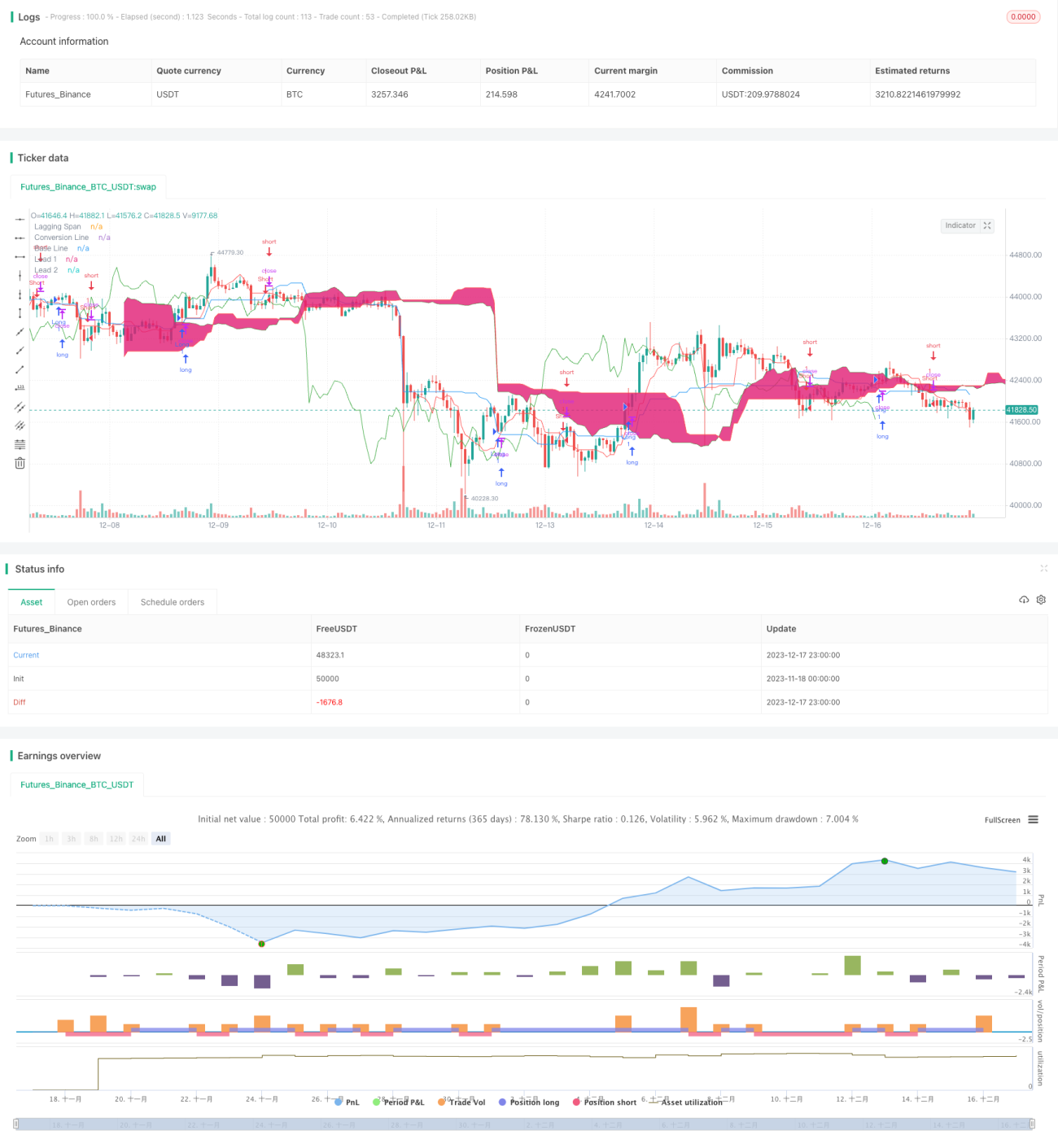

Die Ichimoku-Gleitenden-Durchschnitte-Kreuzungsstrategie identifiziert durch die Berechnung einer Reihe von gleitenden Durchschnitten Kurskreuzungssignale und führt Long- und Short-Operationen durch. Die Strategie kombiniert mehrere technische Indikatoren, ist solide und zuverlässig und eignet sich für mittel- bis langfristige Operationen.

Strategieprinzip

Die Ichimoku-Gleitenden-Durchschnitte-Kreuzungsstrategie verwendet ein spezielles Indikatorensystem, das aus fünf gleitenden Durchschnitten besteht. Konkret umfasst dies die Tenkan-sen, Kijun-sen, Senkou Span A, Senkou Span B und Chikou Span. Dabei ist die Tenkan-sen der gleitende Durchschnitt der jüngsten Kursdynamik, die Kijun-sen spiegelt den mittel- bis langfristigen Preistrend wider, die Senkou-Linien kombinieren Tenkan-sen und Kijun-sen, um die zukünftige Entwicklung anzuzeigen, und die Chikou Span zeigt einen vergangenen Preisreferenzpunkt an. Wenn der Kurs die Kijun-sen durchbricht, wird ein Handelssignal generiert. Die Strategie kombiniert außerdem einen Körperlinienfilter und die Candlestick-Farbbewertung, um Fehldurchbrüche zu vermeiden.

Strategievorteile

Die Ichimoku-Gleitenden-Durchschnitte-Kreuzungsstrategie vereint die Vorteile mehrerer technischer Indikatoren. Sie integriert Konzepte wie gleitende Durchschnitte, Preiskorridore und Volumenbestätigung zu einem systematischen Methodenrahmen. Dies gewährleistet die Genauigkeit und Richtung der Handelssignale. Im Vergleich zu Strategien mit nur einem Indikator kann diese Strategie die Wahrscheinlichkeit von Fehlsignalen erheblich reduzieren und den Gewinnfaktor verbessern.

Strategierisiko

Als Trendfolgestrategie hat die Ichimoku-Gleitenden-Durchschnitte-Kreuzungsstrategie ein relativ langes Handelsintervall. Dies bedeutet, dass die Strategie kurzfristige Preisschwankungen nicht erfassen kann. Darüber hinaus verlieren gleitende Durchschnitte bei starken Kursausschlägen ihre Wirksamkeit. In solchen Fällen können Fehlsignale und verlustbringende Trades entstehen. Es wird empfohlen, Stop-Losses zur Risikokontrolle einzusetzen.

Optimierungsmöglichkeiten

Die Ichimoku-Gleitenden-Durchschnitte-Kreuzungsstrategie kann in folgenden Bereichen optimiert werden: 1) Anpassung der Parameter der gleitenden Durchschnitte an verschiedene Perioden und Märkte; 2) Integration von Volumenindikatoren zur Bestätigung des Verhältnisses von Kurs und Handelsvolumen; 3) Einführung von Machine-Learning-Modellen zur Verbesserung der Signalbeurteilung; 4) Hinzufügen weiterer Bedingungen und Filter zur Reduzierung der Wahrscheinlichkeit fehlerhafter Trades.

Zusammenfassung

Die Ichimoku-Gleitenden-Durchschnitte-Kreuzungsstrategie ist stabil und zuverlässig und eignet sich als Kernstrategie in Kombination mit anderen Algorithmen. Sie bietet klare Trendhandelsrichtungen, während Parameteranpassungen und Multi-Indikatoren-Optimierung die Strategie intelligenter und flexibler machen. Diese Strategie ist für quantitative Trader eine lohnende, vertiefte Untersuchung und langfristige Anwendung.

- 1