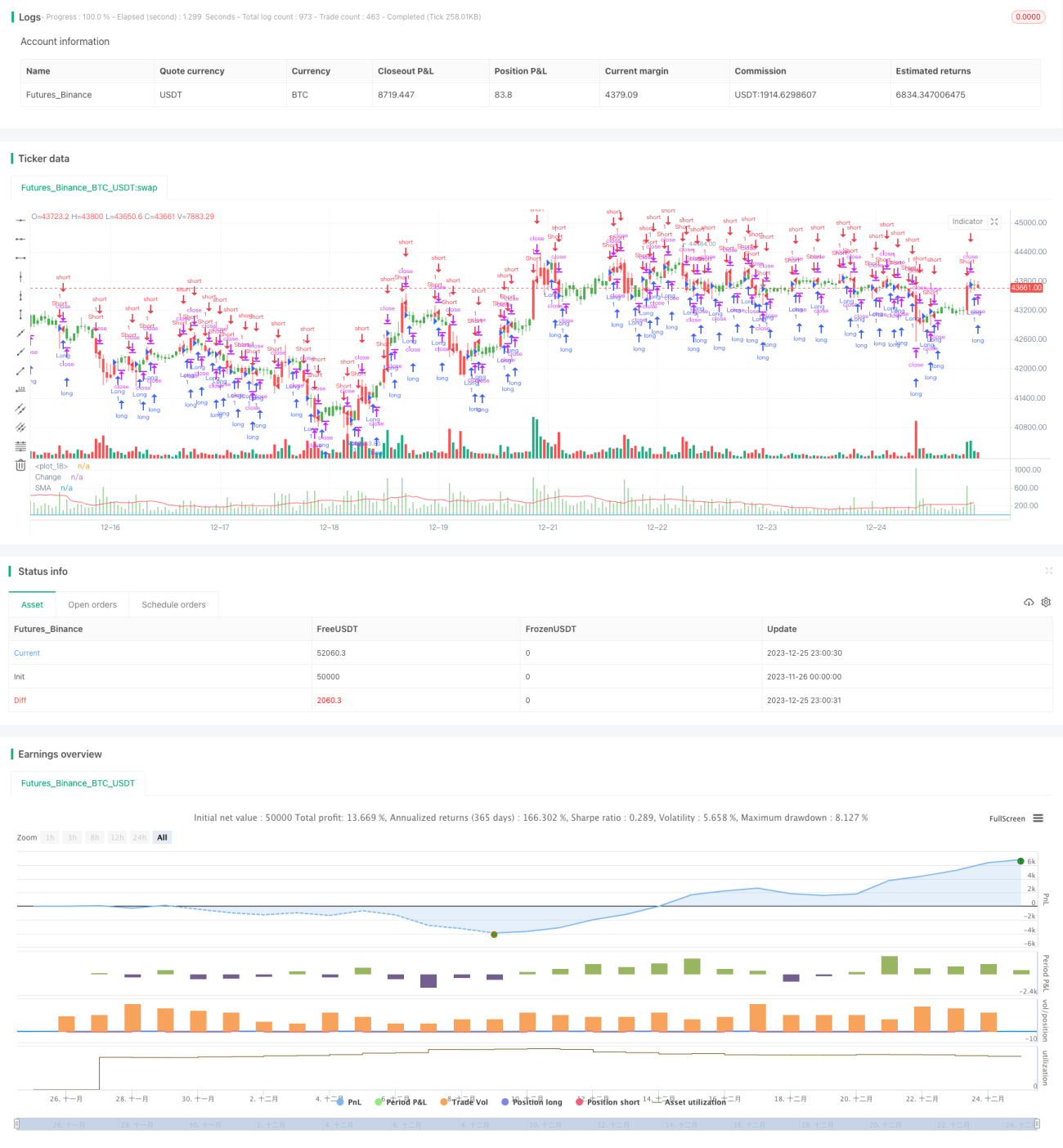

Durch Berechnung der Preisvolatilitätstrend-Durchbruchsstrategie

Überblick

Die Trenddurchbruchsstrategie ist eine quantitative Strategie, die Markttrends durch die Berechnung der Preisvolatilität erkennt und darauf basierend handelt. Die Strategie verwendet die Formel (Höchstpreis – Tiefstpreis) / Schlusskurs, um die Preisvolatilität einer Kerze zu berechnen, glättet diese dann mit einem gleitenden Mittelwert und ermittelt, ob ein Trendwechsel eingetreten ist. Wenn die Volatilität über dem Durchschnitt eines bestimmten Zeitraums liegt, deutet dies auf einen möglichen neuen Trend hin, und die Strategie gibt ein Handelssignal aus.

Strategieprinzip

Der Kernindikator der Strategie ist (Höchstpreis – Tiefstpreis) / Schlusskurs, der die Schwankungsbreite einer Kerze widerspiegelt. Die Strategie berechnet zunächst diesen Indikator, nimmt dann seinen absoluten Wert und berechnet dessen einfachen gleitenden Durchschnitt. Wenn der absolute Wert des aktuellen Kerzenvolatilitätsindikators über dem gleitenden Durchschnitt eines vergangenen Zeitraums liegt, deutet dies auf die Entstehung eines neuen Trends hin.

Im Einzelnen umfasst die Strategie die folgenden Schritte:

- Berechnung von (Höchstpreis – Tiefstpreis) / Schlusskurs als Volatilitätsindikator

- Bildung des absoluten Werts des Volatilitätsindikators und Berechnung eines einfachen gleitenden Durchschnitts

- Vergleich der aktuellen Kerzenvolatilität mit dem gleitenden Durchschnitt über vergangene Perioden (Benutzereingabe)

- Liegt die aktuelle Volatilität über dem gleitenden Durchschnitt, wird ein Long-Signal generiert; liegt sie darunter, ein Short-Signal

- Long- oder Short-Positionen werden gemäß dem Signal eröffnet

Die Strategie enthält auch visuelle Hilfsmittel wie die Darstellung von Indikatoren und Farbänderungen der Kerzen, um die Markttrends intuitiv zu erkennen. Insgesamt ist die Idee, die Preisvolatilität zur Erkennung potenzieller Trendwechsel zu nutzen, einfach, direkt und effektiv.

Strategievorteile

Die Strategie bietet die folgenden Hauptvorteile:

- Einfaches und direktes Prinzip, leicht zu verstehen und umzusetzen

- Nutzung der Preisvolatilität zur Erkennung von Markttrendänderungen, ohne feste Indikatorrahmen

- Anpassbare Parameter zur Regulierung der Empfindlichkeit

- Kombination mit Indikatordarstellung und Kerzenfarbänderung für eine gute visuelle Beurteilung

- Glättung und Rauschunterdrückung, vorteilhaft für das Erfassen mittel- bis langfristiger Trends

Insgesamt bricht die Strategie mit dem herkömmlichen Denkmuster der Indikatoranalyse, konzentriert sich ausschließlich auf die Preisvolatilität und erfasst flexibel potenzielle Trendänderungen. Die Parameter sind gut einstellbar und die Anwendung einfach – eine empfehlenswerte Trendstrategie.

Strategierisiken

Die Strategie birgt auch die folgenden Hauptrisiken:

- Zu hohe Empfindlichkeit gegenüber Marktvolatilität, möglicherweise viele Fehlsignale

- Berücksichtigung nur der Preisvolatilität, Vernachlässigung anderer Einflussfaktoren

- Falsche Parametereinstellungen können zu verpassten Trends oder Fehlentscheidungen führen

- Unfähigkeit, mittel-/langfristige Trends von kurzfristigen Korrekturen zu unterscheiden

Diese Risiken hängen hauptsächlich damit zusammen, dass die Strategie zu stark auf die Preisvolatilität zur Markttrendanalyse angewiesen ist. Zur Risikominderung kann man die Kombination mit anderen Indikatoren in Betracht ziehen, um die Gültigkeit von Trends zu bestätigen, oder die Parameter anpassen, um die Volatilitätsindikatoren zu glätten und kurzfristiges Rauschen zu filtern.

Optimierungsmöglichkeiten

Die Strategie kann hauptsächlich in folgenden Bereichen optimiert werden:

- Kombination mit Volumenindikatoren zur Beurteilung der Trendgültigkeit

- Integration von maschinellen Lernmodellen zur Bewertung der Signalqualität

- Optimierung der Parametereinstellungen für eine bessere Glättung

- Unterscheidung von mittel-/langfristigen Trends und kurzfristigen Korrekturen

- Einbindung von Stop-Loss-Strategien zur Begrenzung von Einzelverlusten

Diese Optimierungen können die Wahrscheinlichkeit von Fehltrades verringern und die Rentabilität der Strategie steigern. Insbesondere die Hinzunahme von Indikatoren und Modellen zur Signalvalidierung kann Fehlsignale erheblich reduzieren. Außerdem sind Stop-Loss-Strategien notwendig, um Einzelverluste zu begrenzen und die Gesamtrendite zu sichern.

Zusammenfassung

Die Trenddurchbruchsstrategie erkennt Markttrendveränderungen durch die Berechnung der Preisvolatilität. Das Prinzip ist einfach und direkt, die Anwendung flexibel, und die Empfindlichkeit kann durch benutzerdefinierte Parameter angepasst werden. Die Strategie hat den Vorteil, Trendänderungen zu erfassen, birgt aber auch gewisse Risiken. Sie kann durch die Optimierung von Bewertungsindikatoren, den Aufbau von Filtermodellen und die Anpassung von Parametern verbessert werden, um stabiler und zuverlässiger zu werden. Insgesamt bietet die Strategie einen neuen Ansatz zur Erkennung von Markttrendänderungen und ist eine weitere Untersuchung und Optimierung wert.

- 1