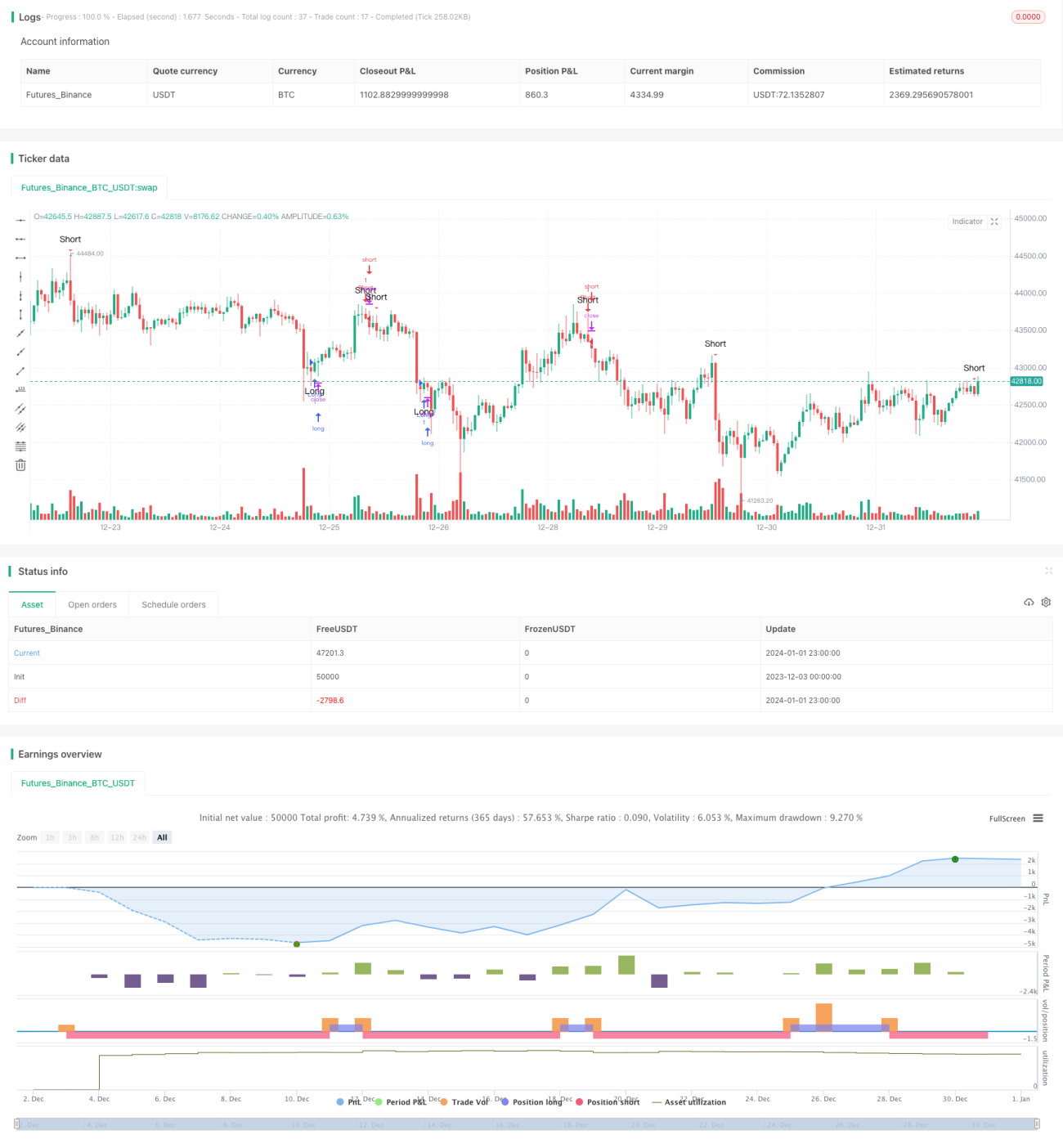

Quantitative Handelsstrategie basierend auf dem RSI-Indikator und der bullish-bearish engulfing Candlestick-Formation

Überblick

Der Name dieser Strategie lautet "Quantitative Trading-Strategie mit RSI-Indikator und Engulfing-Pattern". Die Hauptidee der Strategie besteht darin, den RSI-Indikator und das Engulfing-Pattern gleichzeitig zu nutzen, um Markttrends zu identifizieren und Kaufs- und Verkaufssignale zu generieren.

Wenn der RSI-Indikator einen extremen Zustand (überkauft oder überverkauft) anzeigt und ein bullisches oder bärisches Engulfing-Pattern auftritt, sehen wir dies als Gelegenheit, eine Position zu eröffnen. Der RSI-Indikator kann überkaufte und überverkaufte Zustände effektiv erkennen, während das Engulfing-Pattern die Zuverlässigkeit des Trends weiter bestätigt.

Funktionsweise der Strategie

Zunächst legen wir die Parameter des RSI-Indikators fest, einschließlich der RSI-Periode (in der Regel 9 oder 14), der überkauften Schwelle (normalerweise 70) und der überverkauften Schwelle (normalerweise 30).

Anschließend identifizieren wir das Engulfing-Pattern, d.h. ob eine große bullische oder bärische Kerze die vorherige Kerze vollständig umschließt. Dies deutet auf eine Trendwende hin.

Wenn der RSI einen überverkauften oder überkauften Bereich anzeigt und gleichzeitig ein bullisches oder bärisches Engulfing auftritt, wird ein Kaufsignal oder ein Verkaufssignal generiert. Schließlich nutzen wir das goldene Kreuz und das tote Kreuz des RSI, um Stop-Loss und Take-Profit zu bestimmen.

Vorteile der Strategie

Diese Strategie kombiniert den Trendindikator RSI mit dem charakteristischen technischen Indikator Engulfing-Pattern, um die Marktrichtung umfassend zu beurteilen. Im Vergleich zu einem einzelnen Indikator bietet sie eine stärkere Bestätigung und kann Rauschsignale effektiv filtern.

Der RSI-Indikator ermöglicht eine sehr genaue und klare Beurteilung von überkauften und überverkauften Zuständen im Markt, während die in Engulfing-Patterns enthaltenen Volumen- und Preiseigenschaften die Zuverlässigkeit einer Trendwende weiter untermauern können.

Diese Strategie kann Reversal-Chancen, die durch überkaufte und überverkaufte Zustände entstehen, rechtzeitig nutzen und gleichzeitig unnötige Handelsverluste in Seitwärtsbewegungen vermeiden.

Risiken der Strategie

Das größte Risiko dieser Strategie besteht darin, dass sowohl der RSI-Indikator als auch das Engulfing-Pattern mit nicht geringer Wahrscheinlichkeit Fehlsignale liefern. Der RSI neigt zu Verzerrungen und kann Divergenzen aufweisen. Die Erkennung von Engulfing-Patterns kann durch Manipulation von Parametern wie der Kerzengröße beeinflusst werden.

Darüber hinaus kann nicht vollständig ausgeschlossen werden, dass es sich bei dem Reversal-Signal nur um eine Seitwärtsbewegung handelt. Nach der Eröffnung einer Position kann der Markt kurzfristig korrigieren oder sogar umkehren. Dies könnte zu einem Stop-Loss und einem Verlustausstieg führen.

Um das Risiko zu verringern, sollten die Parameter des RSI-Indikators optimiert werden, um die optimale Parameterkombination zu finden. Zudem ist es wichtig, repräsentative und liquide Handelsinstrumente zu wählen. Nach der Positionseröffnung müssen die Positionsgröße kontrolliert und rechtzeitig Stop-Loss gesetzt werden.

Optimierungsmöglichkeiten

Diese Strategie kann in folgenden Bereichen weiter optimiert werden:

-

Kombination mit weiteren Indikatoren wie KDJ, MACD usw., um ein Multi-Indikator-Bestätigungssystem zu schaffen und die Signalgüte zu erhöhen.

-

Berücksichtigung von Liquidität, Volatilität und Transaktionskosten der Handelsinstrumente, um die besten Instrumente auszuwählen und Transaktionskosten sowie Slippage-Risiken zu minimieren.

-

Nutzung von maschinellem Lernen zur Parameteroptimierung, z.B. durch Deep Learning zur Erkennung von RSI-Divergenzen.

-

Erweiterung der Stop-Loss-Strategie durch Trailing-Stop, gleitende Durchschnitte usw., um Gewinne zu sichern.

Zusammenfassung

Diese Strategie nutzt die Stärken des RSI-Indikators und des Engulfing-Patterns, um ein quantitatives Handelssystem zu entwickeln, das sowohl Trendbestimmung als auch Musterbestätigung vereint. Dadurch können Reversal-Chancen effektiv genutzt werden, und die Strategie weist eine hohe Zuverlässigkeit auf. Durch kontinuierliche Optimierung kann diese Strategie zu einem stabilen und zuverlässigen quantitativen Ansatz werden.

- 1