Regelmäßige Tiefpunkt-Durchschnittspreis-Tracking-Strategie

Übersicht

Die Hauptidee dieser Strategie besteht darin, nach dem Ende eines kurzfristigen Abschwungs regelmäßig den Durchschnittspreis zu verfolgen, wenn er niedrig ist. Konkret erkennt die Strategie am Ende jedes Monats den Zeitpunkt, an dem ein kurzfristiger Abschwung endet, und baut dann regelmäßig Positionen auf; gleichzeitig wird beim Schlusskurs des letzten Kerzenständers die gesamte Position glattgestellt.

Strategieprinzip

- Regelmäßiges Tracking-Signal: Nach jeweils 24×30 Kerzen (entspricht einem Monat) wird der Zeitpunkt für das regelmäßige Tracking erreicht und das erste Signal ausgegeben.

- Erkennung des Endes eines kurzfristigen Abschwungs: Verwendung des MACD-Indikators zur Trendbewertung. Wenn der MACD divergiert und die Signallinie nach unten kreuzt, wird das Ende des kurzfristigen Abschwungs angenommen.

- Einstiegsregel: Wenn sowohl das regelmäßige Tracking-Signal als auch das Signal für das Ende des kurzfristigen Abschwungs erfüllt sind, wird ein Tracking-Signal ausgelöst und eine Long-Position eröffnet.

- Ausstiegsregel: Beim Schlusskurs des letzten Kerzenständers werden alle Positionen glattgestellt.

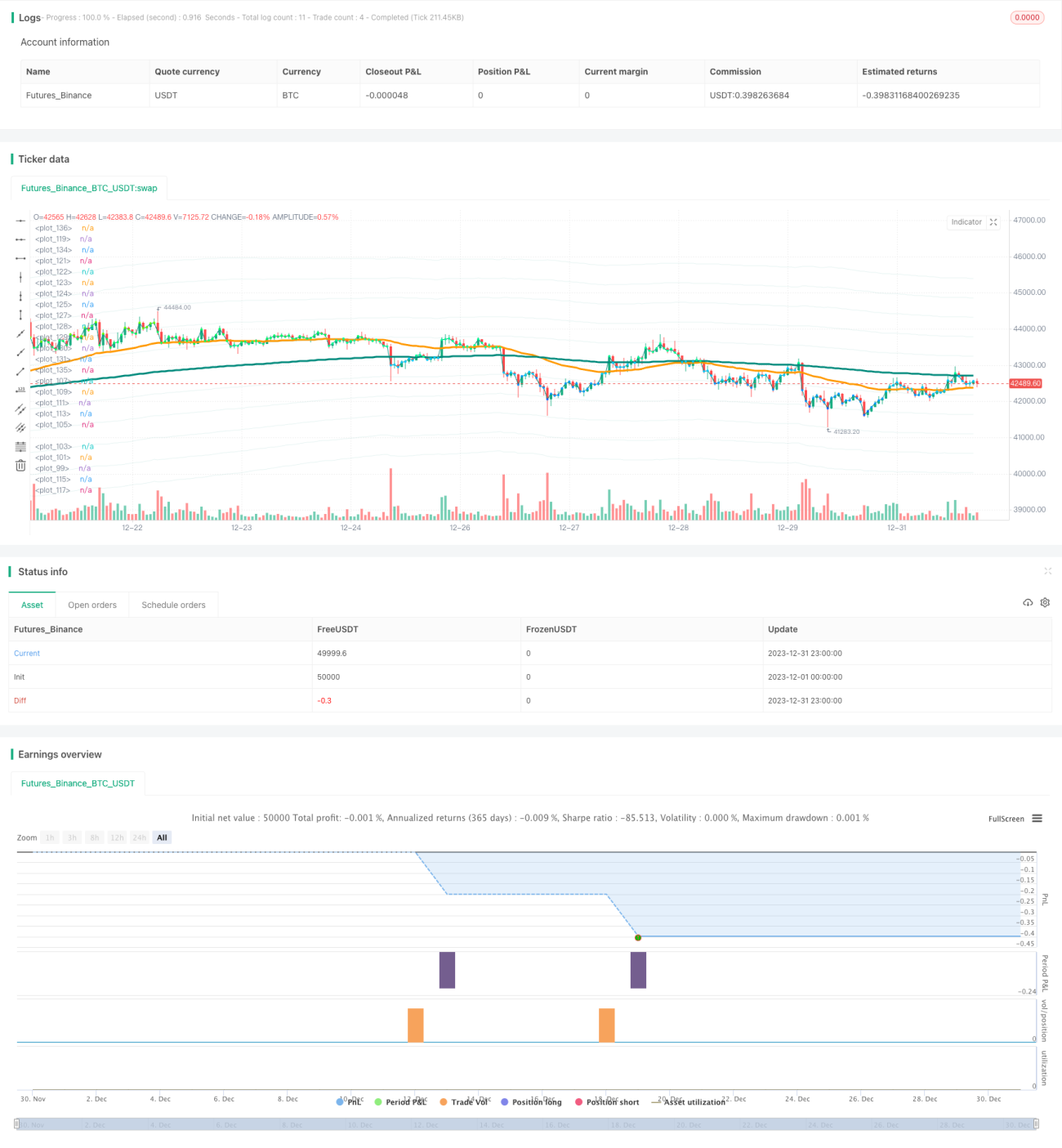

Das ist der grundlegende Handelsablauf und das Prinzip der Strategie. Bemerkenswert ist, dass die Strategie standardmäßig 1.000 USD pro Monat für das Tracking verwendet, was im Backtest auf 33 Monate ausgedehnt wird, also insgesamt 33.000 USD investiert werden.

Vorteilsanalyse

Der größte Vorteil dieser Strategie liegt darin, dass sie in der Lage ist, regelmäßig zu niedrigen Kursen Positionen aufzubauen. Langfristig ergibt sich ein recht günstiger Einstandspreis, der zu einer relativ hohen Rendite führt. Außerdem ist die Verwendung des MACD-Indikators zur Identifizierung kurzfristiger Kaufsignale recht zuverlässig und klar, ohne in Sackgassen zu geraten, was Verluste in gewissem Maße vermeiden kann.

Insgesamt handelt es sich um eine Cost-Average-Strategie, die sich gut für mittel- bis langfristige Anleger eignet, die regelmäßig in Tranchen kaufen möchten, und die zufriedenstellende Renditen erzielen kann.

Risiken und Lösungsansätze

Das Hauptrisiko der Strategie besteht darin, dass der Endpunkt eines kurzfristigen Abschwungs nicht genau bestimmt werden kann. Der MACD-Indikator könnte bei der Erkennung des Endes des Abschwungs eine Verzögerung aufweisen, was dazu führt, dass der Einstieg nicht zum optimalen Zeitpunkt erfolgt. Darüber hinaus erhöht die gestreute Kapitalanlage die Transaktionskosten.

Es könnte in Betracht gezogen werden, weitere Indikatoren zur Trendbewertung einzubeziehen, wie z. B. Bollinger-Bänder oder KDJ, die einen früheren Zeitpunkt der Trendwende erkennen können. Gleichzeitig kann der monatlich investierte Betrag optimiert werden, um die Auswirkungen der Transaktionskosten auf die Rendite zu verringern.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen weiter optimiert werden:

- Optimierung des regelmäßigen Tracking-Zeitraums: Zum Beispiel auf ein alle zwei Monate erfolgendes Tracking umstellen, um übermäßig häufige Transaktionen zu reduzieren.

- Kombination mit weiteren Indikatoren: Die Erkennung des Endes eines kurzfristigen Abschwungs durch zusätzliche Indikatoren verbessern, sodass der Kaufzeitpunkt näher am Tiefpunkt liegt.

- Optimierung des monatlichen Anlagebetrags: Den optimalen Betrag für die monatliche Investition finden.

- Integration einer Stop-Loss-Strategie: Um Verluste bei zu tiefen Kursrückgängen zu vermeiden.

- Testen verschiedener Haltedauern: Die Auswirkungen unterschiedlicher Haltedauern auf die Rendite untersuchen, um die optimale Haltedauer zu finden.

Zusammenfassung

Diese Strategie des regelmäßigen Trackings von Tiefstkursen zum Durchschnittspreis ist insgesamt klar und verständlich. Durch die Kombination von regelmäßigen Nachkäufen und kurzfristigen Einstiegssignalen kann ein günstigerer Einstandskurs erzielt werden. Mittelfristig bis langfristig angewendet kann die Strategie stabile Erträge liefern und eignet sich für Anleger, die einen langfristigen Anlagewert anstreben. Es gibt jedoch auch einige Optimierungsmöglichkeiten, auf die man achten sollte, um die Strategie weiterzuentwickeln und ihre Performance zu verbessern.

- 1