Trendfolgestrategie mit gleitendem Durchschnitt und Long-Short-Gleichgewicht

Überblick

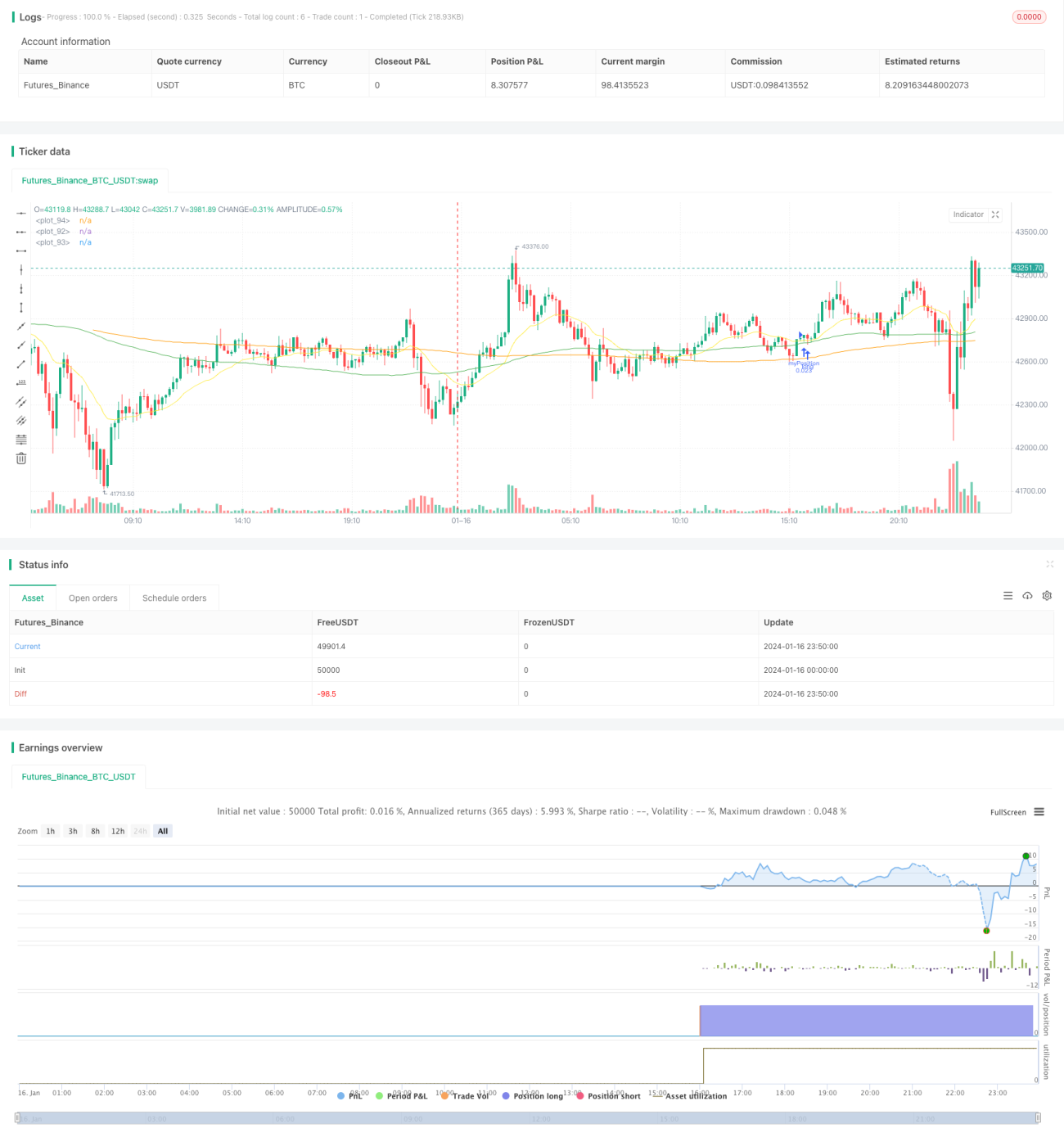

Diese Strategie ist eine einfache Trendfolgestrategie mit gleitenden Durchschnitten, die für Bitcoin und Ethereum geeignet ist. Sie kombiniert mehrere Indikatoren wie gleitende Durchschnitte, MACD und RSI, um die Trendrichtung zu identifizieren, und verfolgt den Trend mit einer festen Positionsgröße im langfristigen Halt.

Funktionsweise der Strategie

Die Kernlogik der Strategie ist: Long gehen, wenn die 20-Tage-EMA-Linie über die 100-Tage-SMA-Linie steigt und die 100-Tage-SMA-Linie über die 200-Tage-SMA-Linie steigt; Position schließen, wenn die 20-Tage-EMA-Linie unter die 100-Tage-SMA-Linie fällt. Das heißt, es werden drei gleitende Durchschnitte mit unterschiedlichen Laufzeiten verwendet, um die Trendrichtung zu bestimmen.

Konkret berechnet die Strategie die Werte der 20-Tage-EMA, der 100-Tage-SMA und der 200-Tage-SMA und vergleicht ihre Größenverhältnisse. Wenn die 20-Tage-EMA über die 100-Tage-SMA steigt (d.h. die 20-Tage-EMA größer als die 100-Tage-SMA ist), zeigt dies einen Preisauftrieb an. Wenn gleichzeitig die 100-Tage-SMA größer als die 200-Tage-SMA ist, bedeutet dies, dass auch der mittel- bis langfristige Trend steigt – ein starkes Long-Signal.

Sobald eine Long-Position eröffnet wurde, wird die Position gehalten und dem Trend gefolgt. Wenn die 20-Tage-EMA wieder unter die 100-Tage-SMA fällt, deutet dies auf ein Umkehrsignal im kurzfristigen Trend hin, woraufhin die Strategie die Position glattstellt, um Verluste zu begrenzen.

Darüber hinaus verwendet die Strategie Indikatoren wie MACD und RSI zur Bestätigung des Trends. Die Long-Position wird nur eröffnet, wenn die DIF-Linie, die DEMA-Linie und der Histogrammbalken des MACD alle steigend sind und der RSI-Wert über 50 liegt.

Vorteile der Strategie

Der größte Vorteil dieser Strategie liegt in den klaren Regeln für den Trendhandel, mit denen sie mittel- bis langfristige Trends effektiv verfolgen kann. Die Vorteile im Einzelnen:

- Die Kombination mehrerer gleitender Durchschnitte zur Trendbestimmung ist zuverlässiger.

- Der langfristige Halt verfolgt den Trend ohne Beeinträchtigung durch kurzfristige Marktschwankungen.

- Die Bestätigung von Einstiegssignalen durch MACD und RSI filtert falsche Ausbrüche heraus.

- Einstiegs- und Ausstiegspunkte werden anhand der goldenen und toten Kreuze von EMA und SMA bestimmt – klare und einfache Regeln.

- Das Risiko wird durch Stopp-Loss effektiv kontrolliert, um Verluste zu begrenzen.

Risiken und Lösungen

Die Strategie birgt auch einige Risiken, insbesondere die Gefahr, bei einer Trendumkehr nicht rechtzeitig auszusteigen. Die spezifischen Risiken und Lösungen:

-

Verzögerte Erkennung von Trendumkehrpunkten: Die Perioden der gleitenden Durchschnitte können verkürzt oder zusätzliche Indikatoren für eine umfassendere Beurteilung hinzugezogen werden.

-

Zu lange Haltedauer kann zu erheblichen Verlusten führen: Die Ausstiegslinie kann verkürzt werden, um Verluste frühzeitig zu begrenzen.

-

Gleitende Durchschnitte neigen zur Verzögerung: Es kann eine Stopp-Loss-Linie mit einem bestimmten Rückzugsprozentsatz hinzugefügt werden, um aktiv Stopp-Loss zu setzen.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Testen weiterer Kombinationen von Durchschnittsperioden zur Ermittlung optimaler Parameter.

-

Ausprobieren anderer Indikatoren oder Modelle zur Trend- und Einstiegszeitbestimmung, z.B. Bollinger-Bänder, KD-Indikator usw.

-

Dynamische Optimierung der Parameter mittels maschinellem Lernen, z.B. Anpassung der Stopp-Loss-Spanne durch Reinforcement Learning.

-

Einbeziehung von Volumenindikatoren zur Vermeidung falscher Ausbrüche, z.B. Energie-Tide-Indikator, Handelsvolumen usw.

-

Entwicklung eines automatischen und nachfolgenden Stopp-Loss-Systems, das die Stopp-Loss-Position je nach Marktlage anpasst.

Zusammenfassung

Insgesamt handelt es sich um eine einfache und direkte Trendfolgestrategie. Sie nutzt gleitende Durchschnitte zur Trendbestimmung und filtert Signale mit MACD und RSI. Durch eine längere Haltedauer wird der Trend verfolgt. Sie kann mittel- bis langfristige Trendchancen effektiv nutzen. Gleichzeitig besteht das Risiko, Trendumkehrungen verzögert zu erkennen. Zukünftig sind Verbesserungen und Upgrades durch Parameteroptimierung, Hinzufügen von Indikatoren usw. möglich.

/*backtest

start: 2024-01-16 00:00:00

end: 2024-01-17 00:00:00

period: 10m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="BTC_Long_Only_TV01_200507", overlay=true)

//////////// !!!!!!!!!!!!!!!! WORK BEST IN 2 HOURS for BTC, ETH and ETHXBT !!!!!!!!!!!!!!!!!!! /////////////////////- 1