Umgekehrter Vektor-RSI-Trendfolge-ETF-Handelsstrategie

Übersicht

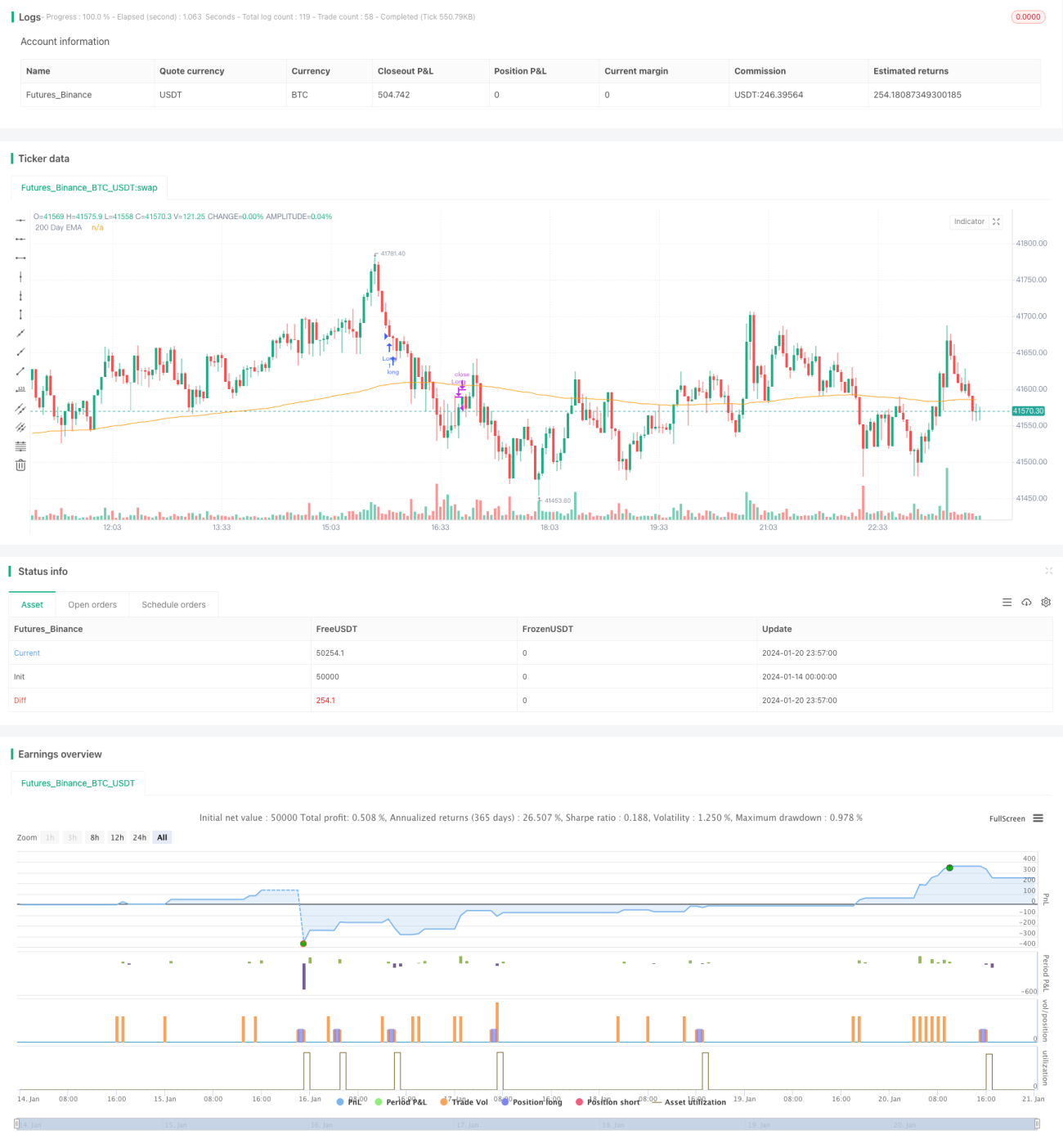

Diese Strategie ist eine auf dem Relative-Stärke-Index (RSI) basierende Umkehr-Trendfolge-ETF-Handelsstrategie. Sie nutzt den RSI-Indikator, um kurzfristige überkaufte und überverkaufte Phasen zu erkennen und Umkehr-Ein- und Ausstiege durchzuführen. Gleichzeitig wird der gleitende 200-Tage-Durchschnitt verwendet, um die allgemeine Trendrichtung zu bestimmen.

Strategieprinzip

Die Kernlogik der Strategie beruht auf dem Umkehrprinzip des RSI-Indikators. Der RSI misst anhand der durchschnittlichen Gewinn- und Verlustspanne über einen bestimmten Zeitraum, ob ein Handelsinstrument überkauft oder überverkauft ist. Ein RSI über 70 deutet auf Überkauftheit hin, ein RSI unter 30 auf Überverkauftheit. In diesen Bereichen kann es zu einer Trendumkehr kommen.

Diese Strategie macht sich dieses Prinzip zunutze: Sie erlaubt einen Kauf, wenn der heutige RSI unter dem einstellbaren Parameter TodaysMinRSI liegt und der RSI vor drei Tagen unter dem einstellbaren Parameter Day3RSIMax liegt. Dies deutet darauf hin, dass der Preis sich möglicherweise in einer kurzfristig überverkauften Zone befindet und eine Erholung bevorstehen könnte. Zusätzlich wird gefordert, dass der RSI innerhalb von drei Tagen einen fallenden Trend aufweist, d.h. der RSI kontinuierlich sinkt – um falsche Erholungen zu vermeiden.

Der Ausstiegsmechanismus der Strategie tritt ein, wenn der RSI erneut den Schwellenwert des einstellbaren Parameters Exit RSI überschreitet. Dies wird als Ende der Erholung gewertet und die Position wird geschlossen.

Die Strategie verwendet zudem den gleitenden 200-Tage-Durchschnitt zur Beurteilung des Gesamttrends. Ein Kauf ist nur erlaubt, wenn der Preis über der 200-Tage-Linie liegt. Dies trägt dazu bei, nur in Aufwärtstrends zu kaufen und das Risiko von Gegentrend-Trades zu vermeiden.

Analyse der Strategievorteile

- Nutzung des RSI zur Identifizierung überkaufter/überverkaufter Bereiche – hohe Wahrscheinlichkeit einer Umkehr.

- Einbeziehung des 200-Tage-Durchschnitts zur Bestimmung des großen Trends hilft, Gegentrend-Trades zu vermeiden.

- Das RSI-Umkehrprinzip ist klassisch und zuverlässig, mit hoher Erfolgsquote.

- Einstellbare Parameter bieten Flexibilität und können für verschiedene Instrumente optimiert werden.

Risiken und Lösungsansätze

- Der RSI kann falsche Ausbrüche erzeugen, was Verlusttrades nicht vollständig vermeidbar macht. Ein Stop-Loss kann den Einzelverlust begrenzen.

- Eine fehlgeschlagene Umkehr kann zu größeren Verlusten führen. Eine verkürzte Haltedauer und rechtzeitiger Stop-Loss-Ausstieg können helfen.

- Eine falsche Parametereinstellung kann die Strategie entweder zu aggressiv oder zu konservativ machen, sodass Handelsmöglichkeiten verpasst werden. Die Parameter müssen für jedes Instrument optimiert werden.

Optimierungsmöglichkeiten

- Hinzunahme weiterer Indikatoren wie Stochastik (KDJ), Bollinger-Bänder usw., um eine Indikatorkombination zu bilden und die Signalgenauigkeit zu erhöhen.

- Einführung eines nachlaufenden Stop-Loss, um den Stop-Loss flexibel anzupassen und Verluste zu reduzieren.

- Integration eines Handelsvolumen- oder Geldmanagement-Moduls, um das Risiko pro Trade zu kontrollieren.

- Optimierung und Backtest der Parameter für verschiedene Instrumente, um für jedes Instrument angepasste Parametersätze zu entwickeln.

Zusammenfassung

Diese Strategie nutzt das klassische Kauf-/Verkaufspunkt-Prinzip des RSI-Indikators, um durch die Erkennung überkaufter/überverkaufter Zonen Umkehr-Ein- und Ausstiege durchzuführen. Unter Einbeziehung der Bestimmung des übergeordneten Trends und des Optimierungsspielraums der Parameter handelt es sich um eine zuverlässige kurzfristige Umkehr-ETF-Strategie. Durch weitere Optimierung kann sie zu einer praktisch einsetzbaren quantitativen Strategie werden.

/*backtest

start: 2024-01-14 00:00:00

end: 2024-01-21 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// @version = 5

// Author = TradeAutomation

- 1