Multi-Faktor-Quantitative-Strategie basierend auf exponentiellem gleitendem Durchschnitt und Volumengewichtung

Überblick

Diese Strategie trägt den Namen „Multi-Faktor-Quantitative Strategie basierend auf exponentiell gleitendem Durchschnitt und Volumengewichtung". Sie realisiert den quantitativen Handel hauptsächlich durch die Kombination der beiden Faktoren exponentiell gleitender Durchschnitt (EMA) und volumengewichteter Durchschnitt. Die Strategie berücksichtigt Preis-Trends, Volumeninformationen und den aktuellsten Preis, was es ermöglicht, Marktchancen effektiv zu erfassen und bietet gewisse Vorteile.

Strategieprinzip

Der Kernindikator dieser Strategie ist nRes, welcher den exponentiell gleitenden Durchschnitt xMAVolPrice, den volumengewichteten exponentiell gleitenden Durchschnitt xMAVol und den letzten Schlusskurs close kombiniert. Die Berechnung erfolgt nach folgender Formel:

xMAVolPrice = ema(volume * close, length)

xMAVol = ema(volume, length)

nRes = xMAVolPrice / xMAVol

Dabei ist xMAVolPrice der exponentiell gleitende Durchschnitt des Produkts aus Schlusskurs und Volumen, was die kombinierten Informationen von Preis und Volumen widerspiegelt. xMAVol ist der exponentielle gleitende Durchschnitt nur des Volumens. nRes ist das Verhältnis der beiden exponentiell gleitenden Durchschnitte und repräsentiert den volumengewichteten Preis.

Die Strategie entscheidet über die Richtung des Handels (Long oder Short), indem sie die Größenbeziehung zwischen nRes und dem letzten Schlusskurs vergleicht:

if (nRes < close[1])

Long

if (nRes > close[1])

Short

Wenn nRes kleiner ist als der letzte Schlusskurs, bedeutet dies, dass der volumengewichtete Preis unter dem aktuellen Preis liegt – ein Kaufsignal. Wenn nRes größer ist als der letzte Schlusskurs, liegt der volumengewichtete Preis über dem aktuellen Preis – ein Verkaufssignal.

Zusammenfassend trifft die Strategie die Entscheidung Long oder Short durch den Vergleich des volumengewichteten Preisindikators nRes mit dem letzten Schlusskurs. Es handelt sich um eine typische quantitative Handelsstrategie.

Vorteilsanalyse

Die Strategie bietet hauptsächlich folgende Vorteile:

-

Kombination mehrerer Faktoren. Die Strategie berücksichtigt nicht nur Preisinformationen, sondern auch das Handelsvolumen. Sie nutzt die Multi-Faktor-Eigenschaften von Aktien voll aus, was eine genauere Einschätzung der Marktentwicklung ermöglicht.

-

Reduzierung von Fehlsignalen. Durch die Volumengewichtung können Fehlausbrüche gefiltert werden, die auf unzureichendes Volumen zurückzuführen sind. Dies reduziert unnötige Trades und vermeidet, dass man in eine Falle gerät.

-

Hohe Aktualität. Im Vergleich zu einfachen gleitenden Durchschnitten reagiert der exponentielle gleitende Durchschnitt in dieser Strategie empfindlicher auf die neuesten Daten und kann Marktveränderungen schneller erfassen.

-

Einfach umsetzbar. Die Strategie ist konzeptionell klar und einfach zu verstehen und zu implementieren, was den Anforderungen des quantitativen Handels entspricht.

Risikoanalyse

Trotz ihrer Vorteile ist die Strategie folgenden Risiken ausgesetzt:

-

Unzuverlässigkeit der Volumeninformationen. Volumenindikatoren können leicht manipuliert werden, sind nicht stabil und können zu Fehlinterpretationen führen.

-

Wenige Long/Short-Entscheidungsmöglichkeiten. Im Vergleich zu Strategien, die einfachen Trends folgen, bietet diese Strategie relativ wenig Entscheidungsmöglichkeiten, was zu unzureichenden Handelsaktivitäten führen kann.

-

Schwierigkeit der Parameterwahl. Die Wahl der Anzahl der Tage für den gleitenden Durchschnitt (

length) hat großen Einfluss auf die Strategieleistung. Eine falsche Wahl kann die Rendite erheblich verringern. -

Risiko bei starken Kursbewegungen. Bei schnellen Kursbewegungen kann die Indikatorberechnung möglicherweise nicht schnell genug auf den aktuellsten Preis reagieren, was dazu führt, dass der optimale Handelszeitpunkt verpasst wird.

Entsprechende Lösungsansätze: Optimierung der Parametereinstellungen, strenge Kontrolle der Positionsgrößen, Setzen von Stop-Loss und Take-Profit; Kombination mit anderen Indikatoren zur Verifikation; angemessene Anpassung der Handelsfrequenz.

Optimierungsmöglichkeiten

Die Strategie kann hauptsächlich in folgenden Bereichen optimiert werden:

-

Flexiblere Eröffnungslogik. Statt einer reinen binären Klassifikation könnte die Eröffnung erst erfolgen, wenn die Differenz zwischen

nResund dem Schlusskurs einen bestimmten Schwellenwert überschreitet. Dadurch können mehr Chancen genutzt werden. -

Integration eines Positionsgrößenmanagements. Die Positionsgröße jedes Trades könnte dynamisch an die Marktvolatilität angepasst werden, um das Risiko effektiv zu kontrollieren.

-

Kombination mit anderen Faktoren. Es könnten weitere Faktoren wie sentimentale Indikatoren oder Fundamentaldaten einbezogen werden, um die Entscheidungsfindung umfassender zu gestalten.

-

Adaptive Parameteroptimierung. Ein Algorithmus könnte entwickelt werden, um Parameter wie

lengthautomatisch zu optimieren, sodass sie sich an die Marktcharakteristiken verschiedener Zeiträume anpassen. -

Einsatz von maschinellen Lernmodellen. Modelle wie RNNs im Deep Learning könnten verwendet werden, um mehrdimensionale Merkmale zu modellieren und eine End-to-End nichtlineare Strategie zu implementieren.

Zusammenfassung

Diese Strategie berücksichtigt verschiedene Faktoren wie Preis und Volumen, passt den Preisindikator mittels volumengewichtetem exponentiellem gleitendem Durchschnitt an und vergleicht ihn mit dem letzten Schlusskurs, um die Handelsrichtung zu bestimmen. Im Vergleich zu Einzelindikator-Strategien bietet sie Vorteile wie eine höhere Informationsdichte und die Reduzierung von Fehlsignalen. Sie ist jedoch auch Risiken wie Volumenmanipulation und seltene Entscheidungszeitpunkten ausgesetzt. Zukünftige Verbesserungen könnten in der Optimierung der Eröffnungslogik, des Positionsgrößenmanagements und der Einbeziehung weiterer Faktoren liegen, um die Strategieleistung zu steigern.

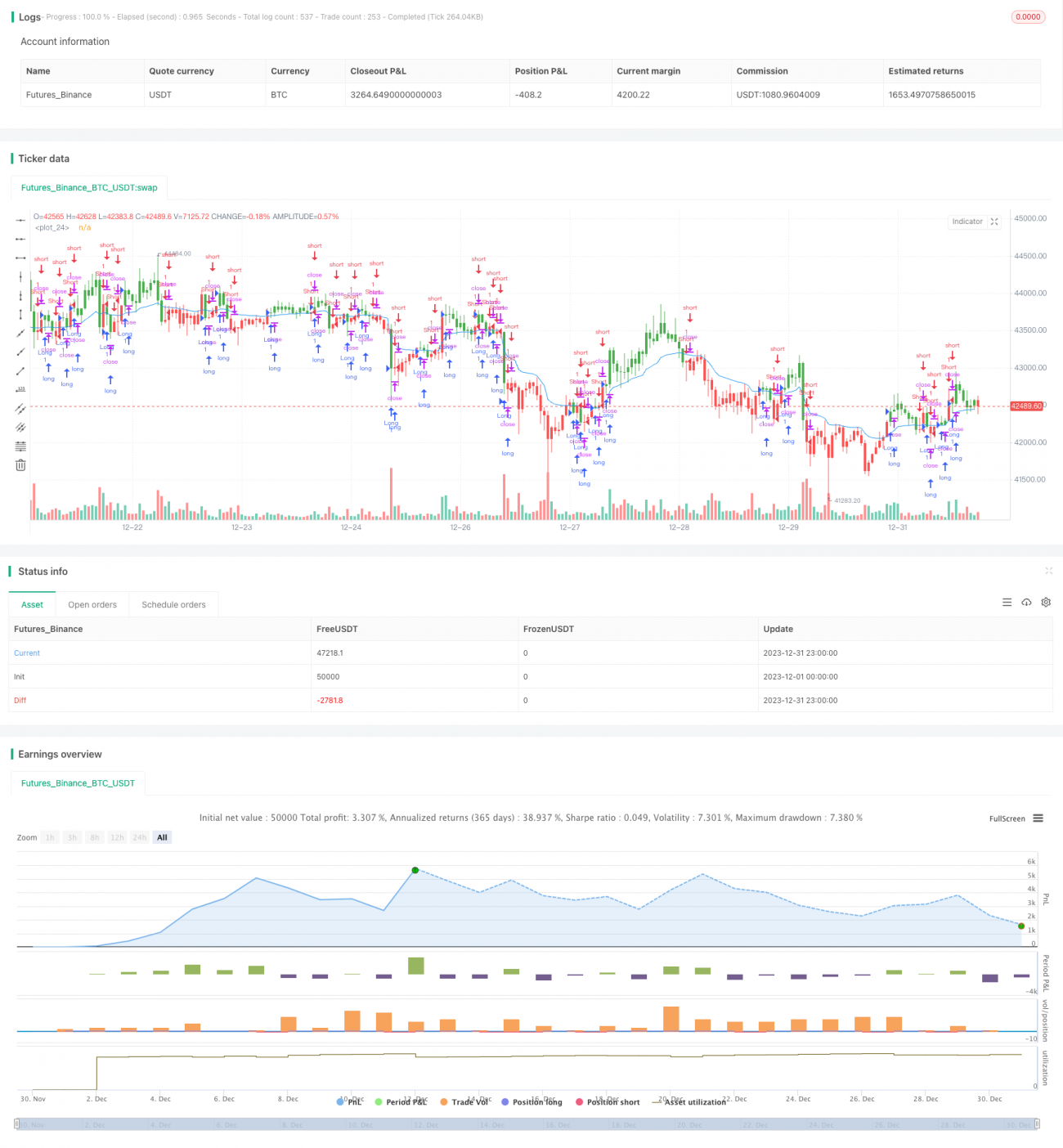

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 06/03/2017

// The related article is copyrighted material from Stocks & Commodities 2009 Oct - 1