Trendfolgestrategie mit beidseitigem dynamischem Stop-Loss auf Basis der EMA-Linie für marktübergreifenden Handel

Überblick

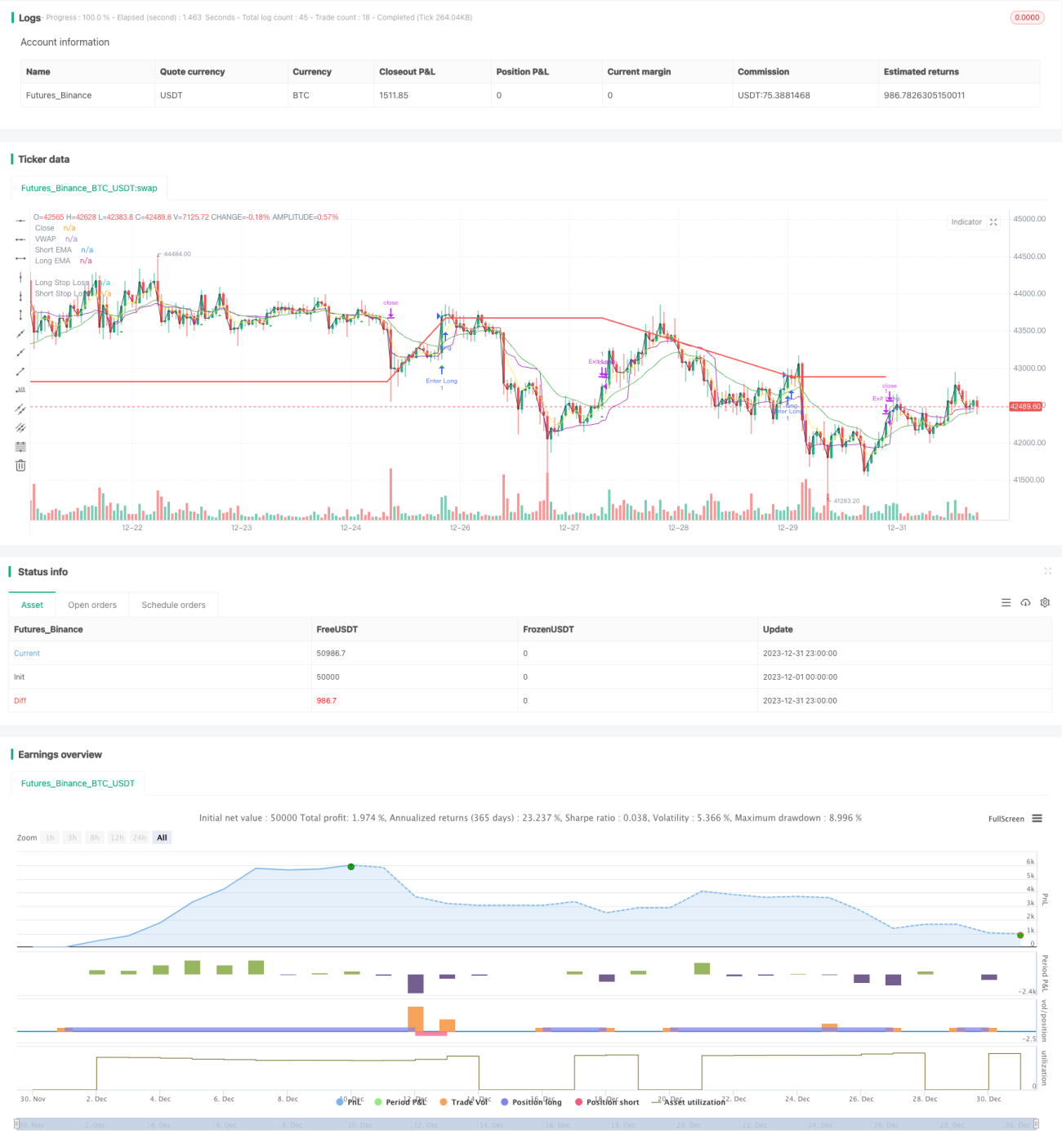

Diese Strategie basiert auf den Golden Cross und Death Cross der EMA-Durchschnitte, um Trades in beide Richtungen zu verfolgen, und setzt dynamische Stop-Loss-Linien für Long- und Short-Positionen, um Trendbewegungen zu erfassen.

Strategieprinzip

- Berechnung der schnellen EMA-Linie (5 Tage) und der langsamen EMA-Linie (20 Tage)

- Wenn die schnelle Linie von unten nach oben durch die langsame Linie schneidet, wird long gegangen; wenn die schnelle Linie von oben nach unten durch die langsame Linie schneidet, wird short gegangen.

- Nach einem Long-Einstieg wird die dynamische Stop-Loss-Linie auf Einstiegspreis * (1 – Long-Stop-Prozentsatz) gesetzt; nach einem Short-Einstieg auf Einstiegspreis * (1 + Short-Stop-Prozentsatz).

- Sobald der Preis die entsprechende Stop-Loss-Linie berührt, wird die Position geschlossen.

Vorteile

- EMA-Durchschnitte haben eine starke Fähigkeit, Trends zu verfolgen; die bidirektionalen Kreuze bilden Timer, die Trendchancen effektiv sichern können.

- Dynamische Berechnung der Stop-Loss-Linie ermöglicht es, mit dem Markt mitzugehen, sobald ein Gewinn erzielt wird, und maximiert die Gewinnmitnahme aus Trends.

- Die Verwendung von VWAP als zusätzlicher Filter vermeidet Fallen und verbessert die Signalgüte.

Risikoanalyse

- Reine Trendstrategie: In seitwärts verlaufenden Märkten kann es zu Fehlsignalen kommen.

- Zu großzügige Stop-Loss können zu vergrößerten Verlusten führen.

- Die Verzögerung der EMA-Signale kann dazu führen, dass die optimalen Einstiegspunkte verpasst werden.

Durch den Einsatz von ATR für das Risikomanagement, die Optimierung kurzfristiger Stop-Loss-Strategien oder die Kombination mit anderen Indikatoren zur Filterung von Rauschen kann die Strategie verbessert werden.

Optimierungsmöglichkeiten

- Kombination mit dynamischen Stop-Loss-Indikatoren wie ATR oder DONCH, um an den Markt angepasste Stop-Loss-Linien zu setzen.

- Hinzufügen weiterer technischer Indikatoren zur Signalfilterung, z. B. MACD, KDJ, um Fehlsignale zu reduzieren.

- Optimierung der Parameter, um die beste Kombination der kurzen und langen Durchschnittslängen zu finden.

- Einsatz von maschinellen Lernmethoden zur Findung optimaler Parameter.

Zusammenfassung

Diese Strategie ist insgesamt eine sehr typische Trendfolgestrategie. Durch die Golden Cross und Death Cross der beiden EMAs und dynamische Stop-Loss kann sie Trendgewinne effektiv sichern. Gleichzeitig bestehen Risiken durch Verzögerungen und zu weite Stop-Loss. Durch Parameteroptimierung, Risikomanagement und Signalfilterung kann eine bessere Strategieleistung erzielt werden.

- 1