Zweiseitige Ausbruchsstrategie für den K-Linien-Volatilitätskanal

Überblick

Die Strategie des bilateralen Ausbruchs aus dem Kanal der Kursvolatilität berechnet die mittlere Spur, die obere Spur und die untere Spur des Kanals. In Kombination mit Trendindikatoren undVolumen-Preis-Indikatoren werden die Richtung und Stärke des Marktes bewertet. Auf beiden Seiten des Kanals werden gleichzeitig Ausbruchssignale gesetzt, um das Hauptziel des günstigen Kaufs und teuren Verkaufs zu erreichen.

Strategieprinzip

Der Kernindikator dieser Strategie ist ein auf Statistik basierender Kanal der Kursvolatilität. Die mittlere Spur des Kanals wird mit einem gleitenden Durchschnitt berechnet, während die obere und untere Spur auf der Methode des Average True Range (ATR) basieren. So können die Grenzen der Kursbewegung dynamisch erfasst werden. Gleichzeitig werden DMI- und Handelsvolumen-Regeln in die Strategie integriert, um Verluste durch falsche Ausbrüche zu vermeiden.

Konkret: Wenn der Kurs von der unteren Spur in den Kanal durchbricht, die +DI-Linie des DMI die -DI-Linie und die eingestellte ADX-Baseline überschreitet und das Handelsvolumen ansteigt, wird ein Kaufsignal generiert. Umgekehrt, wenn der Kurs von der oberen Spur nach unten durchbricht, führt dieselbe umgekehrte Prüfung zu einem Verkaufssignal.

Vorteilsanalyse

Der größte Vorteil dieser Strategie liegt darin, die Hauptausbruchsrichtung des Kurses zu erfassen. Durch die bilaterale Ausbruchsprüfung können Seitwärtsbewegungen und volatile Phasen effektiv vermieden werden, wodurch die Anzahl der Stop-Loss-Verluste reduziert wird. Im Vergleich zu einfachen gleitenden Durchschnittsstrategien ist die Ausbruchsprüfung durch den Kanal anpassungsfähiger an Kursbewegungen.

Darüber hinaus dienen die Hilfsindikatoren DMI und Handelsvolumen als gute Filter, um falsche Signale zu vermeiden. Somit weist die Strategie in Bezug auf Gewinnquote und Risiko-Ertrags-Verhältnis gewisse Vorteile auf.

Risikoanalyse

Das größte Risiko der bilateralen Ausbruchsstrategie besteht darin, dass sie Kursumkehrungen nicht erkennen kann. Wenn der Markt eine V-förmige Umkehr zeigt, können Stop-Loss-Punkte leicht ausgelöst werden. Auch eine falsche Parametereinstellung kann das Handelssystem negativ beeinflussen.

Um diesen Risiken zu begegnen, können wir die Parameter der Indikatoren weiter optimieren und die Stop-Loss-Spanne verkleinern. Natürlich kann ein Handelssystem Verluste nie vollständig vermeiden; entscheidend ist die Risikokontrolle.

Optimierungsmöglichkeiten

Die Strategie bietet zudem ein hohes Optimierungspotenzial, insbesondere in den folgenden Bereichen:

- Parameteroptimierung, z. B. die Längen von DI und ADX im DMI, die Periode und den Multiplikator des Kurskanals.

- Hinzufügen von Filtern, z. B. die Kombination mit anderen Indikatoren wie MACD, um falsche Ausbrüche zu vermeiden.

- Implementierung einer automatischen Nachverfolgung von Take-Profit und Stop-Loss, um das Risiko weiter zu kontrollieren.

- Optimierung der Parametereinstellungen und Filterregeln für verschiedene Instrumente.

Zusammenfassung

Die bilaterale Ausbruchsstrategie aus dem Kanal der Kursvolatilität ist im Großen und Ganzen ein effektives Ausbruchssystem. Sie kann die Haupttrendrichtung und -stärke zuverlässig einschätzen und birgt großes Potenzial für Optimierung und Risikomanagement. Bei systematischer Verbesserung und Optimierung kann diese Strategie langfristig stabile Gewinne erzielen.

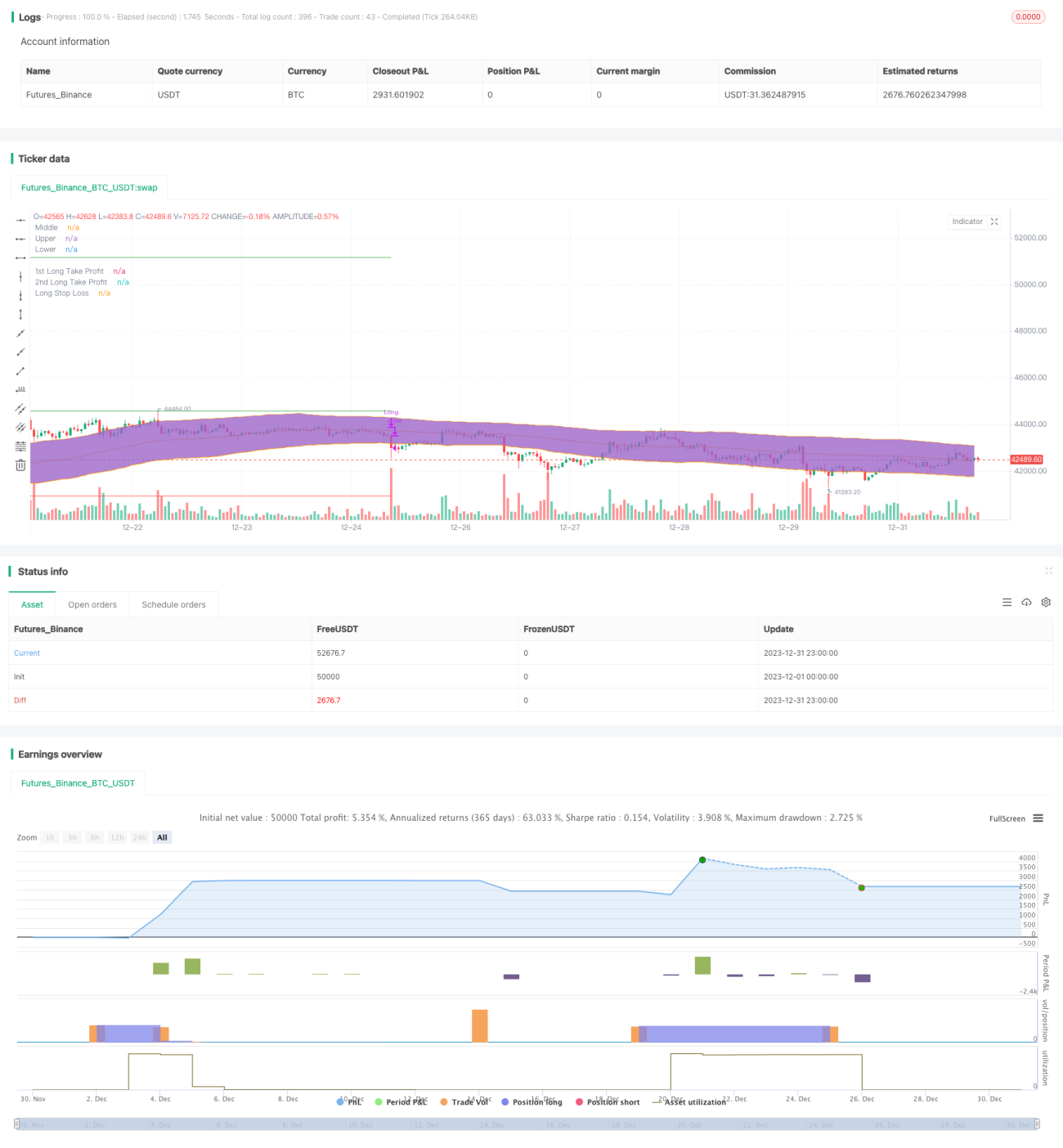

/*backtest

start: 2023-12-01 00:00:00

end: 2023-12-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//Original Idea by: Wunderbit Trading

//@version=5

strategy('Keltner Channel ETH/USDT 1H', overlay=true, initial_capital=1000, pyramiding=0, currency='USD', default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.07)- 1