Unabhängige Oszillations-Tracking-Strategie

Überblick

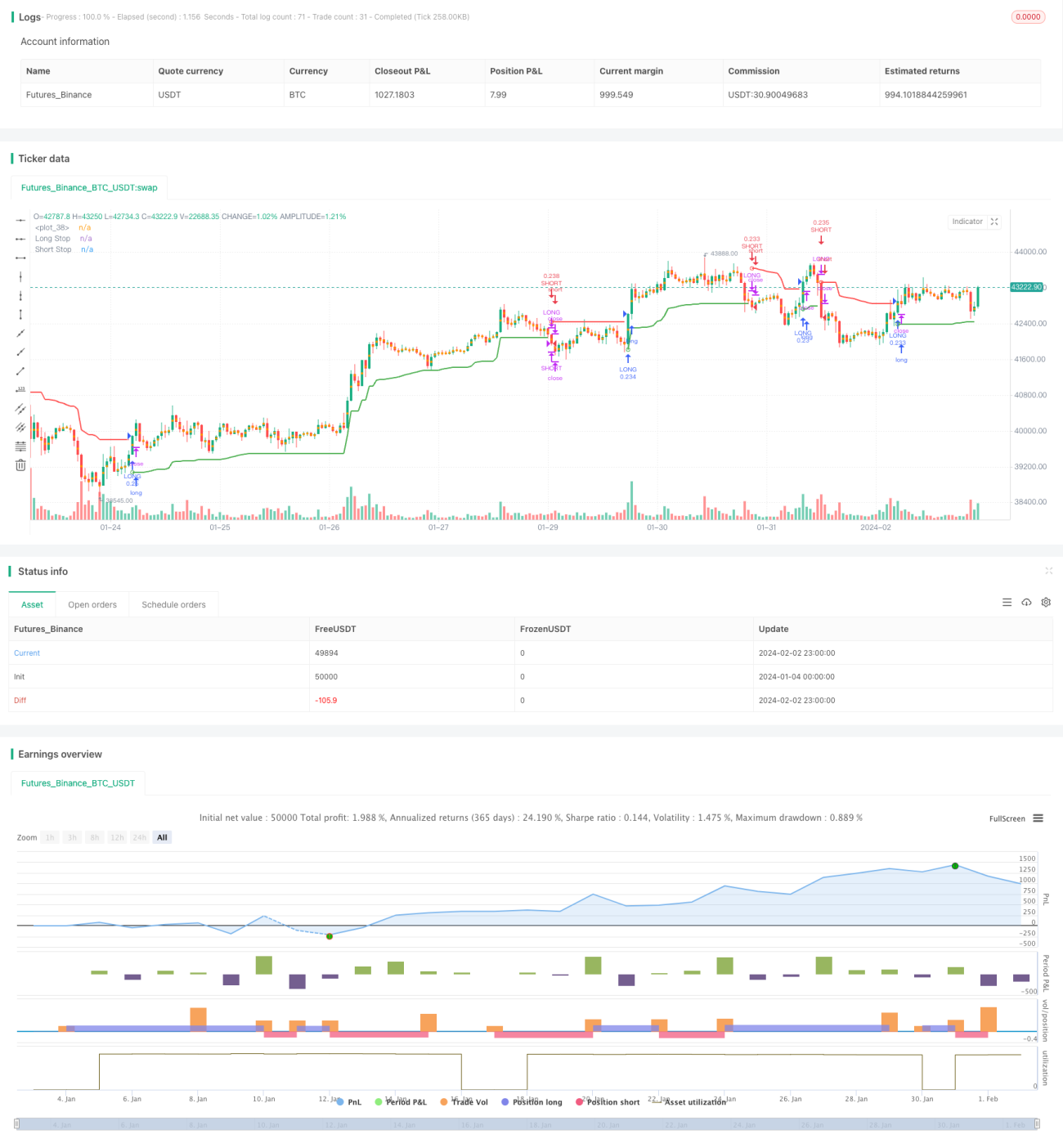

Die Hauptidee dieser Strategie besteht darin, auf Basis des ATR-Indikators langfristige und kurzfristige Stop-Loss-Linien zu berechnen. Sobald der Preis diese Stop-Loss-Linien durchbricht, werden Handelssignale generiert. Sie kombiniert sowohl Trendfolge als auch das Erfassen von Seitwärtsschwankungen.

Funktionsweise der Strategie

Die Strategie verwendet den N-Perioden-ATR des ATR-Indikators, multipliziert mit einem Koeffizienten, um die Stop-Loss-Linien für die Long- und Short-Seite zu berechnen. Die genauen Berechnungsformeln lauten:

Long-Stop-Loss = Höchstkurs - ATR * Koeffizient

Short-Stop-Loss = Tiefstkurs + ATR * Koeffizient

Wenn der Kurs nach oben den Long-Stop-Loss durchbricht, wird Long gegangen; wenn der Kurs nach unten den Short-Stop-Loss durchbricht, wird Short gegangen. Nach dem Eingehen einer Long- oder Short-Position werden die Stop-Loss-Linien in Echtzeit an die Kursbewegungen angepasst.

Diese Methode, ATR-Bänder als Stop-Loss-Schwellen zu verwenden, ermöglicht es, den Preistrend unter Gewährleistung eines akzeptablen Stop-Loss-Risikos vollständig zu erfassen. Signale werden erst bei signifikanten Kursdurchbrüchen generiert, was Fehlsignale effektiv herausfiltert.

Vorteile

Der größte Vorteil dieser Strategie liegt in der automatischen Anpassung der Stop-Loss-Linien, die sowohl den Preistrend erfasst als auch das Risiko kontrolliert. Die spezifischen Vorteile sind:

- Auf Basis des ATR-Indikators werden dynamische Stop-Loss-Linien gesetzt, die die Stop-Loss-Spanne an die Marktvolatilität anpassen und so Einzelverluste effektiv begrenzen.

- Die Signalerzeugung erfolgt durch Ausbrüche, wodurch ein Teil des Rauschens herausgefiltert wird und ein Kaufen an Hochpunkten bzw. ein Verkaufen an Tiefpunkten vermieden wird.

- Die Stop-Loss-Linien werden in Echtzeit an die Kursbewegungen angepasst, um zu verhindern, dass der Stop-Loss zu weit gesetzt wird, und um mehr Gewinne zu sichern.

Risiken

Die Strategie birgt auch einige Risiken, die hauptsächlich in der Einstellung der Stop-Loss-Linien und der Art der Signalerzeugung liegen. Die spezifischen Risikopunkte sind:

- Unangemessene Wahl des ATR-Zeitraums und des Koeffizienten kann zu zu weiten oder zu engen Stop-Loss-Linien führen.

- Die Ausbruchssignalmethode könnte frühe Trendchancen verpassen.

- Die Stop-Loss-Nachverfolgung in der Endphase eines Trends könnte verzögert sein, sodass ein perfekter Ausstieg nicht möglich ist.

Gegenmaßnahmen bestehen hauptsächlich darin, die Parameter für einen sinnvolleren Stop-Loss anzupassen oder zusätzliche Indikatoren zur Trend- und Signalbeurteilung zu verwenden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen weiter optimiert werden:

- Einführung einer zweiten Stop-Loss-Ebene zur weiteren Risikobegrenzung.

- Kombination mit anderen Indikatoren zur Trendbestimmung, um die Signalqualität zu verbessern.

- Hinzufügen einer strategie zur dynamischen Gewinnmitnahme, um bei anhaltenden Trends höhere Gewinne zu erzielen.

- Optimierung der Parameter für den ATR-Zeitraum und den Koeffizienten, um den Stop-Loss besser an die tatsächlichen Kursbewegungen anzupassen.

Zusammenfassung

Insgesamt ist diese Strategie sehr praktisch, da sie die Stop-Loss-Linien automatisch anpasst, um das Risiko effektiv zu kontrollieren, und durch Trendfolge ansprechende Gewinne erzielen kann. Auf der bestehenden Basis können wir durch die Integration weiterer Analysemethoden die Strategie weiter optimieren und verbessern, um sie stabiler und intelligenter zu gestalten.

/*backtest

start: 2024-01-04 00:00:00

end: 2024-02-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © melihtuna

//@version=4

strategy("Chandelier Exit - Strategy",shorttitle="CE-STG" , overlay=true, default_qty_type=strategy.cash, default_qty_value=10000, initial_capital=10000, currency=currency.USD, commission_value=0.03, commission_type=strategy.commission.percent)- 1