Trendfolgestrategie für mehrere Zeitrahmen basierend auf Ichimoku Cloud, MACD und Stochastic

Überblick

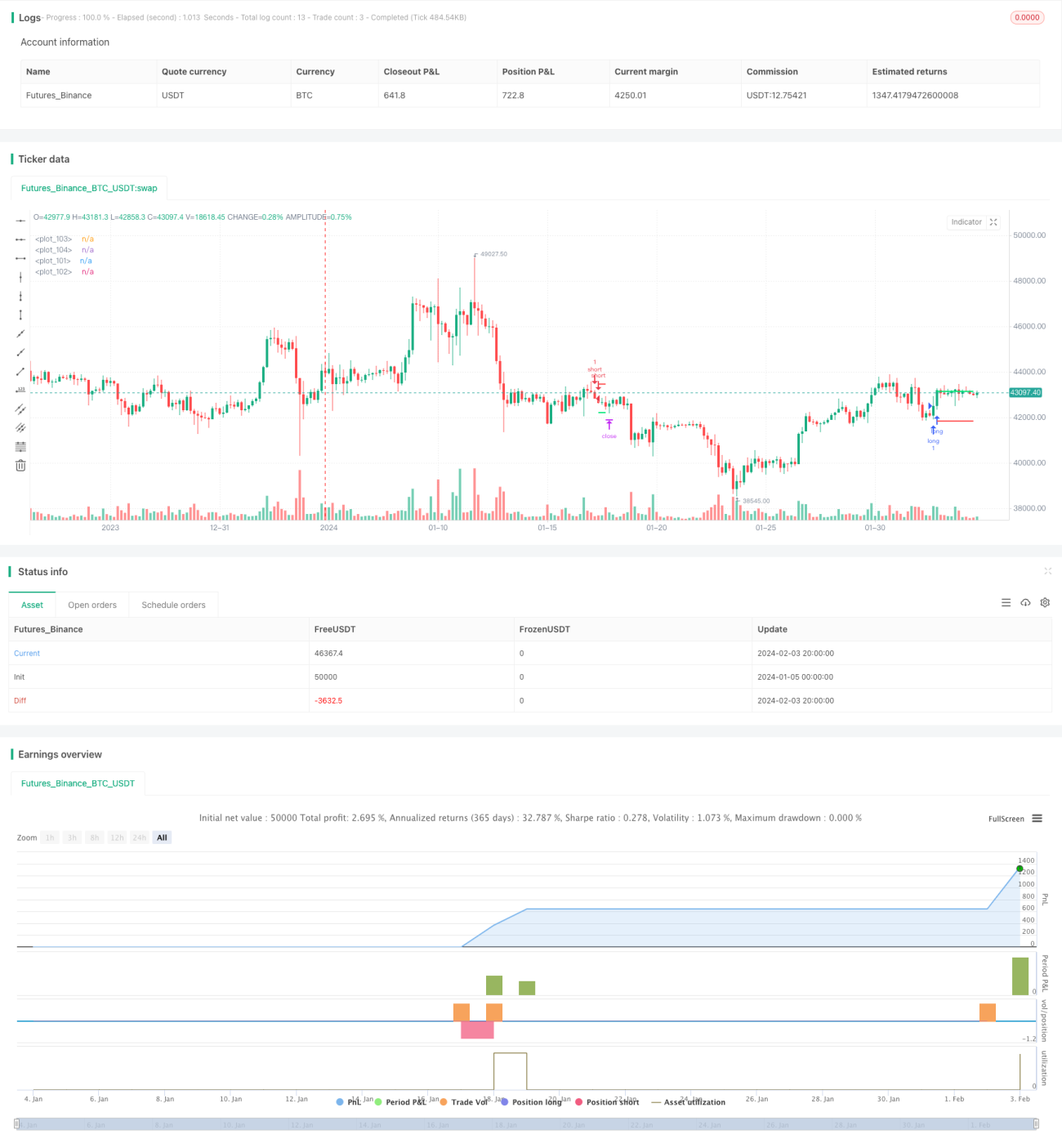

Die Strategie kombiniert mehrere Indikatoren wie die Ichimoku-Wolkenkarte, den Moving Average, den MACD, den Stochastic und den ATR, um eine Trenderkennung und -verfolgung über mehrere Zeiträume zu ermöglichen. Nach dem Erhalt eines Trendsignals mit einer höheren Wahrscheinlichkeit wird die Risikokontrolle mit der ATR-Zyklus-Stoppschaltung durchgeführt.

Strategieprinzip

-

Ichimoku-Cloud-Diagramm, um die Richtung der mittleren langen Linie zu bestimmen. Die Wendelinie und die Benchmarklinie, die den Cloud-Diagramm über dem CLOSE-Preis durchqueren, sind mehrköpfige Signale und die unteren durchqueren ein leeres Signal.

-

Der MACD beurteilt die Kurz- und Überkauftrends. Die MACD-Säulen werden als mehrköpfige und die unteren als leere Signale durchdrungen.

-

Stochastic KD beurteilt überkaufende und überverkaufende Bereiche. Auf der K-Linie ist 20 ein Mehrkopfsignal, auf der Unterseite 80 ein Leerkopfsignal.

-

Der Moving Average beurteilt die mittelfristige Tendenz. Der Moving Average ist ein mehrköpfiges Signal am Ende des Kurses und ein leeres Signal am Ende.

-

Zusammensetzung mehrerer der oben genannten Indikatoren, Filterung von falschen Signalen und Bildung eines anhaltenden Trendsignals mit hoher Wahrscheinlichkeit.

-

Auf Basis des ATR berechnet man den Stop-Loss-Preis. Mit einem bestimmten ATR-Multiplikator als Stop-Loss- und Stop-Off-Bereich wird die Risikokontrolle erreicht.

Strategische Vorteile

-

Mehrfache Zeitrahmen erkennen Trends und verbessern die Signalgenauigkeit.

-

Der Einsatz von Indicator Combination Filtertechniken wirkt auf falsche Signale ab.

-

ATR-Periodic Stop-Loss-Stopp, maximaler Einzelschaden-Kontrolle

-

Anpassbare Aufnahmebedingungen für unterschiedliche Risikopräferenzen

Strategisches Risiko

-

Das ist eine sehr schwierige Aufgabe, denn die meisten Unternehmen, die sich mit Trend-Tracking beschäftigen, sind nicht in der Lage, eine Umkehrung zu erkennen, die von einem Ereignis ausgelöst wird.

-

ATR-Periodic Loss ist möglicherweise zu idealisiert und kann nicht vollständig auf der Festplatte reproduziert werden.

-

Die falsche Einstellung der Parameter kann zu einer zu hohen Transaktionsfrequenz oder zu einer unzureichenden Signalerkennungsgenauigkeit führen.

-

Die Parameter müssen angepasst werden, um ein Gleichgewicht zu finden, das sich an die verschiedenen Sorten und Marktbedingungen anpasst.

Richtung der Strategieoptimierung

-

Die Entwicklung von Anwendungen, die auf die Entwicklung von Trends ausgerichtet sind, wird durch die Entwicklung von Algorithmen unterstützt.

-

Optimierung der Parameter für ATR-Multiplikatoren, unterschiedliche Multiplikatoren für verschiedene Sorten.

-

In Kombination mit anderen Faktoren wie Handelsvolumenveränderungen erhöht sich die Genauigkeit der Durchbruchsignale.

-

Die Optimierung der Parameter nach Rückmeldungsergebnissen führt zu einer optimalen Parameterkombination.

Zusammenfassen

Die Strategie verwendet mehrere Indikatoren wie Ichimoku Cloud Graph, MACD, Stochastic und andere, um Trends in mehreren Zeitrahmen zu identifizieren, um Trends zu erfassen und gleichzeitig zu vermeiden, dass Sie in die Falle von Ereignissen geraten. Die ATR-Periodische Stop-Loss-Methode ist eine empfohlene Trend-Tracking-Strategie, um einzelne Verluste effektiv zu kontrollieren.

- 1