Basierend auf der Zwei-Gleitenden-Durchschnitts-Crossover-Strategie

Übersicht

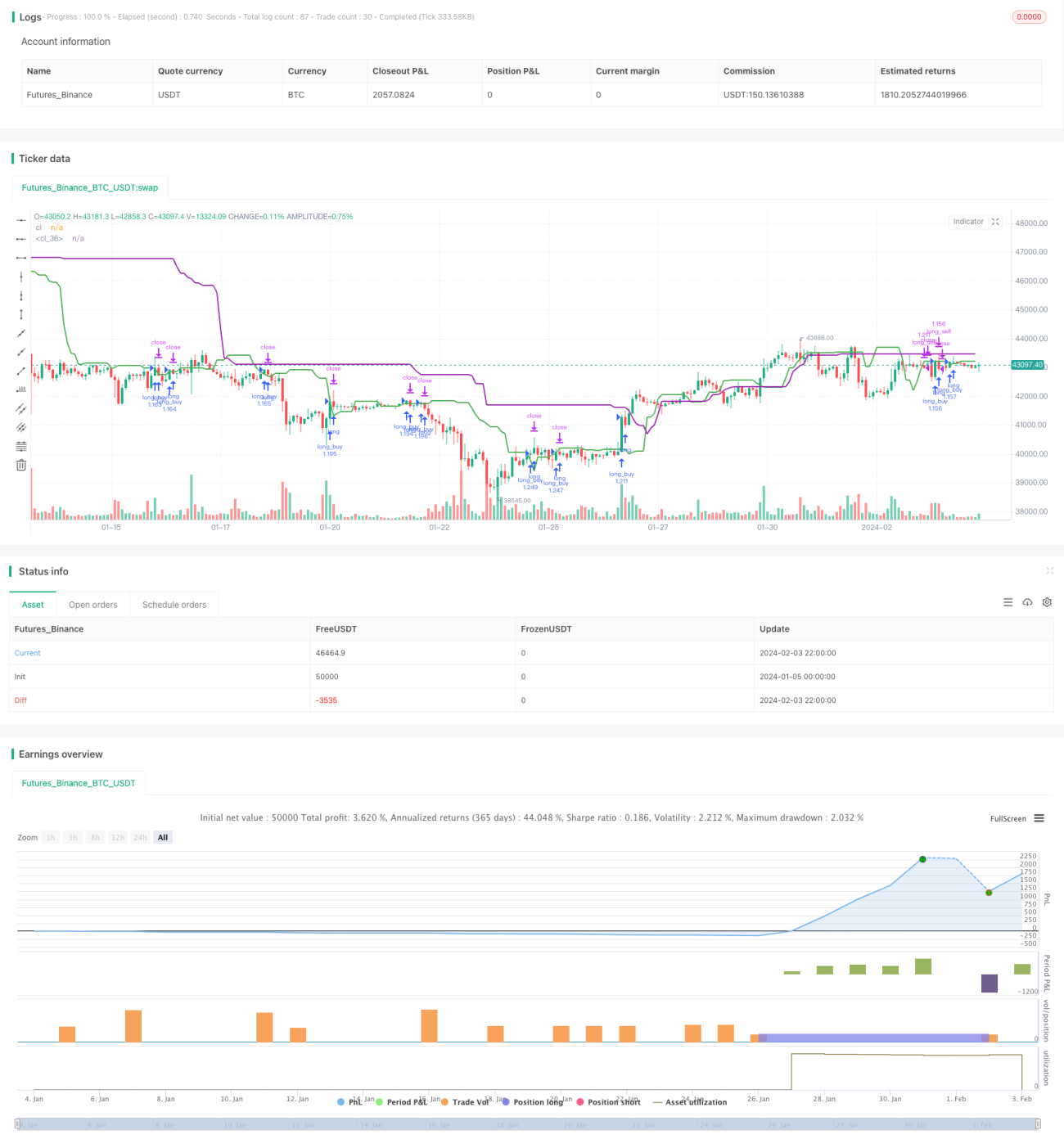

Die Doppel-Gleitenden-Durchschnitte-Kreuzungsstrategie ist eine relativ einfache quantitative Handelsstrategie. Sie berechnet den durchschnittlichen Schlusskurs der letzten 7 Kerzen und den der letzten 20 Kerzen. Wenn der kurzfristige gleitende Durchschnitt den langfristigen von unten nach oben kreuzt, wird eine Long-Position eröffnet; wenn der kurzfristige gleitende Durchschnitt den langfristigen von oben nach unten kreuzt, wird eine Short-Position eröffnet. Mit dieser Vorgehensweise können Wendepunkte mittelfristiger Trends erfasst werden.

Strategieprinzip

Der Kern der Strategie besteht darin, den durchschnittlichen Schlusskurs der letzten 7 Kerzen (ohne die aktuelle Kerze) als kurzfristigen gleitenden Durchschnitt zu berechnen und den durchschnittlichen Schlusskurs der 20 Kerzen (ohne die letzten 7 Kerzen) als langfristigen gleitenden Durchschnitt zu berechnen. Wenn der kurzfristige gleitende Durchschnitt den langfristigen von unten nach oben kreuzt, signalisiert dies eine Trendwende von fallend zu steigend – es wird long gegangen. Wenn der kurzfristige gleitende Durchschnitt den langfristigen von oben nach unten kreuzt, signalisiert dies eine Trendwende von steigend zu fallend – es wird short gegangen.

Nach einem Long-Signal wird mit dem gesamten Kontoguthaben eine Long-Position eröffnet. Nach einem Short-Signal wird die bestehende Long-Position in Höhe der Positionsgröße glattgestellt und anschließend eine Short-Position in derselben Größe eröffnet. Jede eröffnete Position wird für 20–25 Kerzen gehalten. Während dieser Zeit wird bei einem Verlust die Hälfte der Position gestoppt; bei ausreichendem Gewinn wird die Hälfte der Position gewinnmitnehmend geschlossen.

Analyse der Strategievorteile

Dies ist eine sehr einfache Doppel-Gleitenden-Durchschnitte-Kreuzungsstrategie. Ihre Vorteile liegen hauptsächlich in:

- Einfacher Gedankengang, leicht zu verstehen und umzusetzen.

- Durch die Berechnung der Kreuzung gleitender Durchschnitte unterschiedlicher Perioden werden Wendepunkte mittelfristiger Trends erkannt – ein in vielen quantitativen Strategien weit verbreiteter technischer Indikator.

- Sie filtert effektiv zufälliges Rauschen im Markt und erfasst mittelfristige Trends.

- Die Strategie eignet sich besonders für mittel- bis langfristige Trades; jede Position wird 20–25 Kerzen gehalten, was ein gutes Gewinn-Verlust-Verhältnis ermöglicht.

- Die Strategie verfügt über integrierte Stop-Loss- und Take-Profit-Mechanismen zur Risikokontrolle und Gewinnsicherung.

Risikoanalyse

Diese relativ einfache Trendfolgestrategie ist ebenfalls mit einigen potenziellen Risiken verbunden:

- In Seitwärtsmärkten kann es zu mehrfachen Kreuzungen zwischen kurzfristigem und langfristigem gleitenden Durchschnitt kommen, was zu Fehlsignalen und übermäßigem Handel führt.

- Starke kurzfristige Kursschwankungen während der Haltedauer können dazu führen, dass der Stop-Loss ausgelöst wird.

- Die Strategie kann echte Trendumkehrpunkte nicht effektiv erkennen, was zu zeitlichen Verzögerungen bei den Handelssignalen führen kann.

Zur Adressierung dieser Risiken können folgende Optimierungen vorgenommen werden:

- Hinzufügen von Filtern: Bei der Kreuzung der gleitenden Durchschnitte wird geprüft, ob der Preis wichtige Unterstützungs- oder Widerstandsniveaus durchbricht, um Fehlsignale zu filtern.

- Anpassung des Haltungszeitraums: Verkürzung der durchschnittlichen Haltedauer jeder Position, um Verluste zu begrenzen.

- Hinzufügen weiterer technischer Indikatoren wie Volumenindikatoren oder Volatilitätsindikatoren, um echte Umkehrpunkte zu bestimmen.

Optimierungsrichtungen der Strategie

Diese relativ einfache Doppel-Gleitenden-Durchschnitte-Kreuzungsstrategie kann hauptsächlich in folgenden Bereichen vertieft optimiert werden:

- Optimierung der gleitenden Durchschnittsparameter: Test verschiedener Kombinationen von kurzfristigen und langfristigen gleitenden Durchschnitten, um die optimalen Parameter zu finden.

- Hinzufügen weiterer Filterindikatoren wie Volumenindikatoren oder Volatilitätsindikatoren, um Fehlsignale in Seitwärtsmärkten zu vermeiden.

- Optimierung der Stop-Loss- und Take-Profit-Strategie: Test verschiedener Stop-Loss- und Take-Profit-Verhältnisse zur Bestimmung optimaler Parameter.

- Test verschiedener Marktzyklen: Optimierung der Haltedauer, um zu ermitteln, in welchen Zyklen die Strategie am besten funktioniert.

- Integration von maschinellem Lernen: Durch Backtesting die Strategieparameter kontinuierlich optimieren, um die Strategie stabiler zu machen.

Zusammenfassung

Diese Strategie ist eine relativ einfache Doppel-Gleitenden-Durchschnitte-Kreuzungsstrategie, die mittelfristige Trendwendepunkte durch die Kreuzung gleitender Durchschnitte unterschiedlicher Perioden erkennt. Die Strategie ist praktisch und einfach zu handhaben. Sie hat jedoch auch gewisse Einschränkungen, insbesondere die Unfähigkeit, echte Marktwendepunkte effektiv zu erkennen. Zukünftige Optimierungen sollten das Hinzufügen von Filterindikatoren, die Parameteroptimierung und die Integration von maschinellem Lernen umfassen, damit die Strategie in einer breiteren Palette von Märkten stabil Alpha erzielen kann.

- 1