Optimierte Kombinationsstrategie aus Momentum und Trend

Überblick

Die Momentum-Trend-Optimierungs-Kombinationsstrategie ist eine mittel- bis langfristige quantitative Trading-Strategie, die Momentum- und Trendfaktoren kombiniert. Sie generiert Kauf- und Verkaufssignale durch eine Kombination aus exponentiellen gleitenden Durchschnitten, einfachen gleitenden Durchschnitten, Volumen und Steigungsindikatoren. Die Strategie wurde für T+1-Handel optimiert und ist nur für Long-Positionen geeignet. Die Optimierung ist auch auf internationale Aktienmärkte anwendbar.

Strategieprinzip

Die Strategie verwendet einen 6-Tage-SMA und einen 35-Tage-SMA, um zwei gleitende Durchschnitte zu definieren. Die Kaufsignallinie ist als 2-Tage-EMA definiert, die Verkaufssignallinie wird aus den Schlusskursen der letzten 8 Tage durch Berechnung der Steigung und anschließender Verschiebung ermittelt. Zusätzlich wird ein 20-Tage-EMA des Volumens als Volumenindikator definiert. Um Rauschen zu filtern, wird außerdem eine wöchentliche Steigungs-Long/Short-Beurteilung eingeführt.

Wenn der Schlusskurs der Aktie über dem 35-Tage-SMA liegt, das Volumen über dem 20-Tage-Volumen-Durchschnitt liegt und der wöchentliche Trend bullisch ist, wird bei einem goldenen Kreuz von unten ein Kaufsignal ausgelöst; umgekehrt wird bei einem Todeskreuz von oben ein Verkaufssignal ausgelöst.

Im Risikomanagement wird ein dynamischer Positionsanpassungsmechanismus eingeführt. Die tatsächliche Position wird auf der Grundlage des Kontokapitals, des maximalen Positionsanteils, des ATR und des Risikofaktors berechnet. Dies hilft, den maximalen Drawdown der Strategie zu kontrollieren.

Vorteilsanalyse

Die Strategie kombiniert Momentum- und Trendfaktoren und kann mittel- bis langfristige Richtungen effektiv identifizieren. Gleichzeitig wird Rauschen gut gefiltert, was hilft, Fehlsignale in Seitwärtsmärkten zu vermeiden. Darüber hinaus sorgt die Einführung des Risikomanagements für eine angemessene Kontrolle des maximalen Drawdowns und damit für die Robustheit der Strategie.

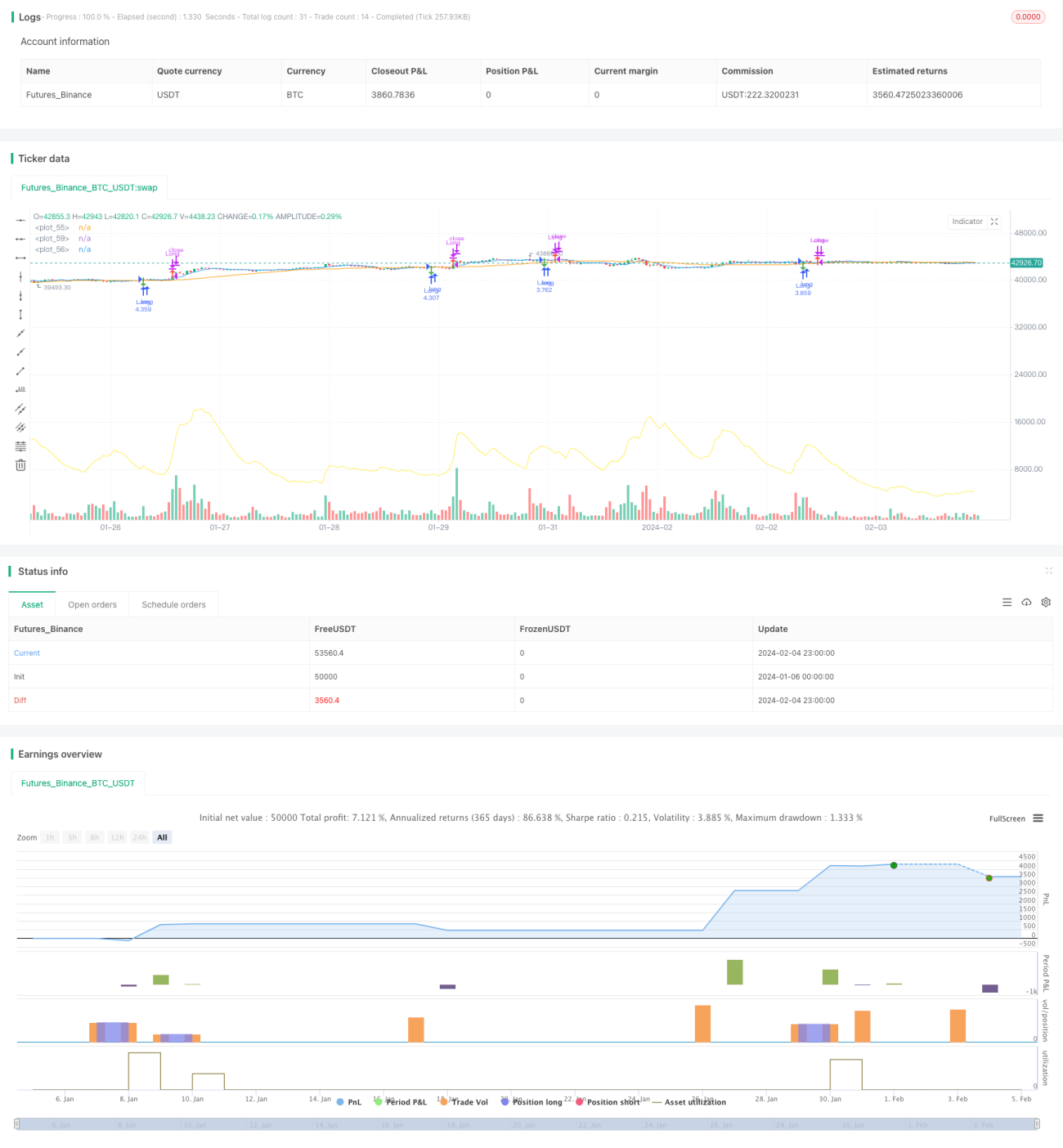

Aus den Backtesting-Ergebnissen geht hervor, dass die Gesamtrendite der Strategie 128,86 % beträgt, was ein sehr signifikantes Alpha darstellt. Die Gewinnquote der Strategie liegt ebenfalls bei 60,66 %, was die Stabilität der Strategiewirkung widerspiegelt.

Risikoanalyse

Obwohl die Strategie selbst bereits einen Risikomanagementmechanismus optimiert hat, bestehen dennoch gewisse Risiken, die beachtet werden müssen. Insbesondere sind dies:

-

Drawdown-Risiko. Der maximale Einzelverlust von 222.021,46 Yuan zeigt, dass der Drawdown der Strategie relativ groß ist. Dies hängt mit dem unvollständigen Positionsmanagementmechanismus zusammen.

-

Signalstabilitätsrisiko. Die Signale der Strategie können durch spezifische Faktoren einzelner Aktien beeinflusst werden, was zu Fehlsignalen führen kann. Dies kann die Strategieerträge beeinträchtigen.

-

Risiko sich ändernder Marktbedingungen. Wenn sich das Makro-Marktumfeld grundlegend ändert, müssen die Strategieparameter möglicherweise angepasst werden, um die Effektivität zu erhalten.

Optimierungsrichtungen

Basierend auf der obigen Risikoanalyse besteht weiterhin Optimierungsbedarf und -potenzial für die Strategie.

-

Hinsichtlich der maximalen Verluste kann der Positionsmanagementmechanismus weiter optimiert werden, indem ein Stop-Loss-Modul eingeführt wird, um die Höhe einzelner Verluste zu begrenzen.

-

Es könnte erwogen werden, weitere Filterindikatoren hinzuzufügen, um bestimmte spezifische Aktienphänomene zu identifizieren und die Wahrscheinlichkeit von Fehlsignalen zu verringern. Zum Beispiel die Einführung von Indikatoren für Preis-Volumen-Divergenzen usw.

-

Die Strategieparameter sollten kontinuierlich zurückgetestet und validiert werden, um rechtzeitig Anpassungen an veränderte Marktbedingungen vorzunehmen. Gleichzeitig sollte eine Überoptimierung vermieden werden.

Zusammenfassung

Die Momentum-Trend-Optimierungs-Kombinationsstrategie ist eine mittel- bis langfristige quantitative Trading-Strategie, die Momentum- und Trendfaktoren kombiniert und speziell für T+1-Handel optimiert wurde. Aus den Backtesting-Kennzahlen geht hervor, dass die Strategie insgesamt bemerkenswerte Ergebnisse mit einem sehr beeindruckenden Alpha erzielt. Dennoch sollten mögliche Risiken beachtet und die Parameter rechtzeitig an das Marktumfeld angepasst werden. Diese Strategie kann quantitativen Tradern zusätzliches Alpha bieten und ist eine weitere Untersuchung und Validierung wert.

- 1