Quantitative Handelsstrategie mit festem Take-Profit und Stop-Loss Ausstieg

Überblick

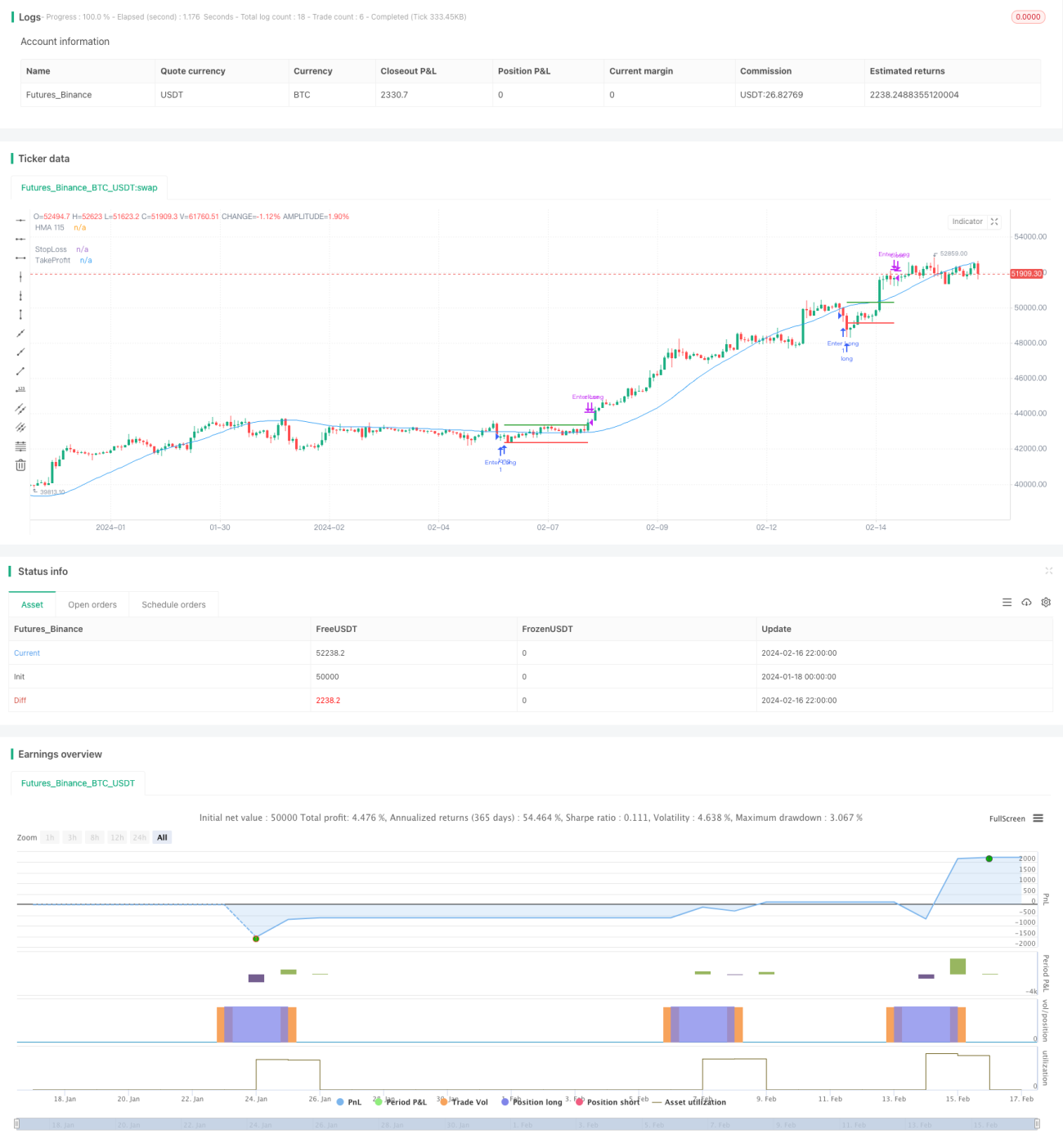

Der Name dieser Strategie lautet „Quantitative Handelsstrategie mit Einstieg bei dynamischem gleitenden Mittelwert-Durchbruch und festem Take-Profit- und Stop-Loss-Ausstieg“. Die grundlegende Idee besteht darin, während der Handelszeit am Montag eine Long-Position zu eröffnen, wenn der Schlusskurs unter dem 115-Perioden-Hull-Gleitenden-Durchschnitt (HMA) liegt. In der darauf folgenden Handelszeit am Mittwoch wird die Position bedingungslos glattgestellt, und es werden gleichzeitig feste Take-Profit- und Stop-Loss-Punkte festgelegt.

Strategieprinzip

Die Strategie basiert hauptsächlich auf dem Signal des Hull-Gleitenden-Durchschnitts-Indikators und periodischen Handelsregeln.

Zunächst wird während der Handelszeit am Montag geprüft, ob der Schlusskurs unter dem 115-Perioden-HMA liegt. Ist dies der Fall, wird eine Long-Position eröffnet. Der HMA reagiert im Vergleich zu gewöhnlichen gleitenden Durchschnitten schneller auf Preisänderungen und erkennt Trends sensibler. Daher kann dieses Indikatorsignal die Genauigkeit des Einstiegszeitpunkts verbessern.

Anschließend wird die Position bedingungslos während der Handelszeit am Mittwoch glattgestellt. Diese periodische Vorgehensweise kann verhindern, dass unerwartete Ereignisse die Strategie beeinflussen, und die Wahrscheinlichkeit von Drawdowns verringern. Gleichzeitig werden feste prozentuale Take-Profit- und Stop-Loss-Punkte festgelegt, um Risiko und Ertrag jedes Trades zu kontrollieren.

Da die Haltedauer jedes Trades relativ kurz ist und die Handelsfrequenz hoch liegt, kann dies in gewissem Maße die Positionsgröße anpassen und das Risiko eines einzelnen Trades reduzieren.

Vorteilsanalyse

Diese Strategie bietet folgende Vorteile:

-

Die Verwendung des HMA als Einstiegssignal kann die Genauigkeit der Einstiegszeitwahl erhöhen und Trendchancen erfassen.

-

Die periodische Ausstiegsmethode kann Risiken irrationalen Verhaltens vermeiden und die Drawdown-Wahrscheinlichkeit senken.

-

Feste Take-Profit- und Stop-Loss-Punkte ermöglichen eine gute Kontrolle des Risiko-Ertrags-Verhältnisses jedes Trades.

-

Die hohe Handelsfrequenz ist vorteilhaft für die Anpassung der Position und reduziert das Risiko einzelner Trades.

-

Die Strategieregeln sind einfach und klar, leicht verständlich und umsetzbar, geeignet für die algorithmische Umsetzung im quantitativen Handel.

Risikoanalyse

Diese Strategie birgt auch einige Risiken, darunter:

-

Der Markt könnte längere Zeit seitwärts tendieren, was zu einem höheren Risiko führt, nach dem Einstieg in Verlustpositionen zu geraten.

-

Die festen Take-Profit- und Stop-Loss-Punkte sind möglicherweise nicht flexibel genug, was zu einem zu frühen Stop-Loss oder zu späten Take-Profit führen kann.

-

Bei plötzlichen und gravierenden Marktereignissen kann die periodische Ausstiegsmethode zu erheblichen Verlusten führen.

-

Häufiger Handel erhöht die Transaktionskosten und den Einfluss von Slippage.

-

Unangemessene Parametereinstellungen (z. B. Berechnungsperiodenlänge) können die Strategieleistung beeinträchtigen.

Um die oben genannten Risiken zu reduzieren, können folgende Optimierungsmaßnahmen in Betracht gezogen werden:

-

Vor dem Einstieg die Marktlage beurteilen, um einen Einstieg in Seitwärtsmärkten zu vermeiden.

-

Dynamische gleitende Take-Profit- und Stop-Loss-Punkte oder mehrere vorab festgelegte feste Punkte einrichten.

-

Den Handel vor und nach wichtigen Ereignissen pausieren, um Phasen extremer Volatilität zu vermeiden.

-

Die Handelsfrequenz angemessen reduzieren, um Transaktionskosten und Slippage zu verringern.

-

Die Parametereinstellungen optimieren und Robustheitstests durchführen, um die Strategie stabiler zu machen.

Optimierungsrichtungen

Diese Strategie bietet noch Raum für weitere Optimierungen, insbesondere in folgenden Bereichen:

-

Einsatz von maschinellem Lernen zur dynamischen Optimierung der Parameter des gleitenden Durchschnitts, um die Indikatorsignale genauer zu machen.

-

Kombination mehrerer Indikatoren zur Entwicklung komplexerer Ein- und Ausstiegsregeln.

-

Entwicklung adaptiver Take-Profit- und Stop-Loss-Mechanismen basierend auf unterschiedlichen Zeiträumen und Marktbedingungen.

-

Integration von Risikomanagement-Modellen für ein besseres Kapitalmanagement.

-

Entwurf eines Moduls zur Anpassung von Kapitalmaßnahmen (z. B. Aktiensplits), sodass die Strategie wichtige Ereignisse reibungslos verarbeiten kann.

-

Hinzufügen eines Live-Handels-Validierungsmoduls zur Überprüfung der Strategieleistung im Live-Handel.

Durch die Fusion und Optimierung von maschinellem Lernen, Indikatorkombinationen, adaptiven Take-Profit/Stop-Loss und Risikomanagement kann diese Strategie höhere Stabilität und Rentabilität erzielen. Die Integration eines Live-Handels-Validierungsmechanismus ist ein wichtiger Schritt zur weiteren Verbesserung der Strategie. Dies sind die Hauptrichtungen für zukünftige Optimierungen dieser Strategie.

Zusammenfassung

Diese Strategie basiert auf dem Einstiegssignal des Hull-Gleitenden-Durchschnitts-Indikators und einem festen, periodischen Ausstiegskonzept. Sie bietet Vorteile wie genaue Indikatorsignale, geringe Drawdown-Wahrscheinlichkeit und kontrollierte Take-Profit/Stop-Loss für einzelne Trades. Allerdings birgt die Strategie auch Risiken wie das Feststecken in Verlustpositionen und unangemessene Take-Profit/Stop-Loss-Einstellungen. Zukünftige Optimierungsrichtungen umfassen die Einführung von maschinellem Lernen und komplexeren Mehrfachindikator-Kombinationen für den Einstieg, die Entwicklung adaptiver Take-Profit/Stop-Loss-Mechanismen sowie die Integration von Modulen zur Anpassung von Kapitalmaßnahmen und zur Live-Handelsvalidierung. Durch den kombinierten Einsatz dieser Maßnahmen werden die Stabilität und die Rentabilität der Strategie verbessert.

- 1