Felsenfeste Turtle-Trading-Strategie

Überblick

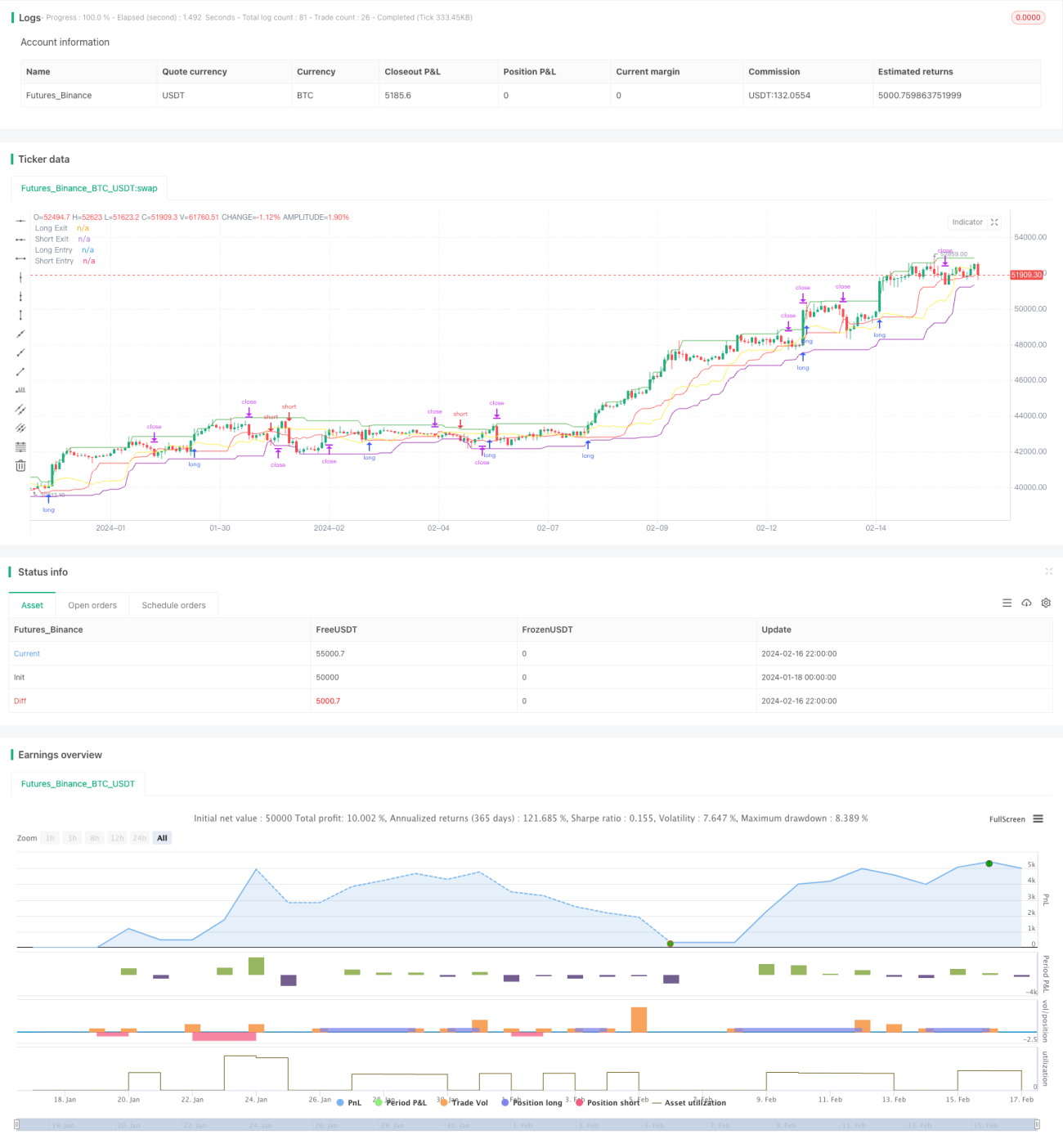

Die felsenfeste Schildkrötenstrategie ist eine quantitative Handelsstrategie, die den Brady-Turtle-Trading-Regeln folgt. Sie setzt auf Preisausbrüche für den Einstieg und einen Trailing-Stop-Loss für den Ausstieg. Die Positionsgröße wird anhand der durchschnittlichen wahren Schwankungsbreite (ATR) berechnet, um Einzelverluste streng zu kontrollieren. Die Strategie läuft langfristig stabil, weist eine hohe Widerstandsfähigkeit gegen Drawdowns auf und ist so fest wie ein Fels.

Strategieprinzip

Einstiegsregel

Die felsenfeste Schildkrötenstrategie steigt bei einem Ausbruch ein. Konkret berechnet sie über den eingegebenen Ausbruchszeitraum das Höchst- und Tiefstpreisniveau innerhalb eines bestimmten Zeitraums. Wenn der Preis das Höchstpreisniveau durchbricht, wird eine Long-Position eröffnet; wenn der Preis das Tiefstpreisniveau durchbricht, wird eine Short-Position eröffnet.

Beispiel: Wenn der Einstiegszeitraum auf 20 Kerzen gesetzt ist, extrahiert die Strategie den Höchst- und Tiefstpreis der letzten 20 Kerzen. Liegt der Schlusskurs der aktuellen Kerze über dem Höchstpreis der letzten 20 Kerzen, wird auf dem Schlusskurs eine Long-Stop-Order platziert, die auf den Ausbruch über den Höchstpreis wartet.

Ausstiegsregel

Die felsenfeste Schildkrötenstrategie steigt mittels eines Trailing-Stop-Loss aus. Sie berechnet dynamisch das Höchst- und Tiefstpreisniveau über einen bestimmten Ausstiegszeitraum. Dies wird zum Ausstiegskanal der Strategie.

Bei einer gehaltenen Long-Position wird die Position verlustbegrenzend verlassen, wenn der Preis das Tiefstpreisniveau des Ausstiegskanals unterschreitet. Umgekehrt wird bei einer Short-Position die Position verlustbegrenzend verlassen, wenn der Preis das Höchstpreisniveau des Ausstiegskanals überschreitet.

Zusätzlich berechnet die Strategie einen Stop-Loss auf Basis der durchschnittlichen wahren Schwankungsbreite (ATR) als letzte Absicherungslinie. Solange der Preis den Ausstiegskanal nicht durchbricht, wird der Stop-Loss nachgeführt, um sicherzustellen, dass der Abstand weder zu aggressiv (was unnötige Stopps verursacht) noch zu weit (was Verluste nicht effektiv begrenzt) ist.

Positionsgröße

Die felsenfeste Schildkrötenstrategie berechnet die Positionsgröße pro Trade auf Basis der ATR. Konkret wird zunächst der prozentuale potenzielle Verlust in der Nähe des Einstiegskurses geschätzt, und dann wird durch den gewünschten Risikoparameter die Positionsgröße abgeleitet. Dadurch kann der maximale Verlust pro Trade effektiv kontrolliert werden.

Stärkenanalyse

Stabile Funktionsweise

Die felsenfeste Schildkrötenstrategie folgt strikt den Brady-Turtle-Trading-Regeln, ohne eigenmächtige Abweichungen bei Einstiegs- und Ausstiegsregeln. Dadurch läuft die Strategie langfristig stabil und wird nicht durch temporäre Fehleinschätzungen gestört.

Widerstandsfähigkeit gegen Drawdowns

Die Strategie setzt auf Preisausbrüche für den Einstieg, wodurch das Risiko eines Einstiegs auf hohem Niveau (Fault-Einstieg) effektiv vermieden und die Wahrscheinlichkeit systematischer Verluste verringert wird. Gleichzeitig sorgt der Trailing-Stop-Loss dafür, dass Verluste pro Trade begrenzt werden, wodurch das Auftreten schwerer Drawdowns durch aufeinanderfolgende Verluste maximal unterdrückt wird.

Kontrollierbares Risiko

Die Strategie berechnet die Positionsgröße auf Basis der ATR und hält den maximalen Verlust pro Trade streng innerhalb der zulässigen Grenzen, um eine Ausweitung des Risikos durch einzelne große Verluste zu vermeiden. Der Trailing-Stop-Loss sorgt zudem für einen angemessenen Stop-Abstand, der rechtzeitige Verlustbegrenzung und effektive Risikokontrolle ermöglicht.

Risikoanalyse

Risiko fehlschlagender Ausbrüche

Wenn der Markt bei geringem Volumen seitwärts ausbricht, können leicht falsche Signale entstehen, die zu Fehleinstiegen und Verlusten führen. In diesem Fall müssen die Parameter angepasst und zusätzliche Bestätigungsbedingungen für den Einstieg eingeführt werden, um Rauschen durch ineffektive Ausbrüche zu vermeiden.

Risiko der Parameteroptimierung

Die Parameter der Strategie wie Einstiegszeitraum und Ausstiegszeitraum sind statisch festgelegt. Ändert sich die Marktumgebung grundlegend, können diese Parameter unwirksam werden. Dann müssen die Parameter neu bewertet und optimiert werden, um sich an die neuen Marktbedingungen anzupassen.

Risiko des Versagens technischer Indikatoren

Die Strategie verwendet technische Indikatoren wie Preisausbruchs-Flags. Bei grundlegenden Änderungen von Markttrends und Volatilitätsmustern können diese Indikatoren versagen. Dann sollten zusätzliche technische Indikatoren zur Beurteilung herangezogen werden, um die Zuverlässigkeit der Strategie insgesamt zu verbessern.

Optimierungsrichtungen

Hinzufügen einer Trendbewertung

In die Strategie können gängige Trendindikatoren wie MA, MACD usw. integriert werden. Bei Long-Trades wird ein Aufwärtstrend bewertet, bei Short-Trades ein Abwärtstrend. Dadurch können Verluste durch gegenläufige Trades reduziert werden.

Multi-Timeframe-Analyse

Technische Indikatoren eines höheren Zeitrahmens können für eine umfassende Beurteilung herangezogen werden. Beispielsweise gibt die Position des MA-Linie auf dem 86400er Zeitrahmen Aufschluss über die allgemeine Trendrichtung und bestätigt damit Handelssignale auf dem Minutendiagramm.

Dynamische Parameteroptimierung

Durch maschinelles Lernen können Parameter auf Basis historischer Daten automatisch optimiert und in Echtzeit an Marktveränderungen angepasst werden. Dadurch wird die Strategie anpassungsfähiger und stabiler.

Zusammenfassung

Die felsenfeste Schildkrötenstrategie folgt den klassischen Turtle-Trading-Regeln, steigt bei Preisausbrüchen ein und steigt mittels Trailing-Stop-Loss aus. Sie kontrolliert Risiken streng, kann langfristig stabil arbeiten und weist eine hervorragende Widerstandsfähigkeit gegen Drawdowns auf. Obwohl noch Risiken wie fehlschlagende Ausbrüche oder Parameterausfälle zu beachten sind, können diese durch die Einführung von Trendbewertung, Multi-Timeframe-Analyse und dynamischer Parameteroptimierung wirksam reduziert werden, was die Stabilität der Strategie erheblich verbessert. Insgesamt bietet die Strategie eine herausragende Stabilität und Drawdown-Resistenz und ist vertrauenswürdig sowie haltbar.

/*backtest

start: 2024-01-18 00:00:00

end: 2024-02-17 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

strategy("Real Turtle", shorttitle = "Real Turtle", overlay=true, pyramiding=1, default_qty_type= strategy.percent_of_equity,calc_on_order_fills=false, slippage=25,commission_type=strategy.commission.percent,commission_value=0.075)

//////////////////////////////////////////////////////////////////////

// Testing Start dates- 1