Handelsstrategie basierend auf dem Relative-Stärke-Index und dem Stochastic Relative-Stärke-Index

Überblick

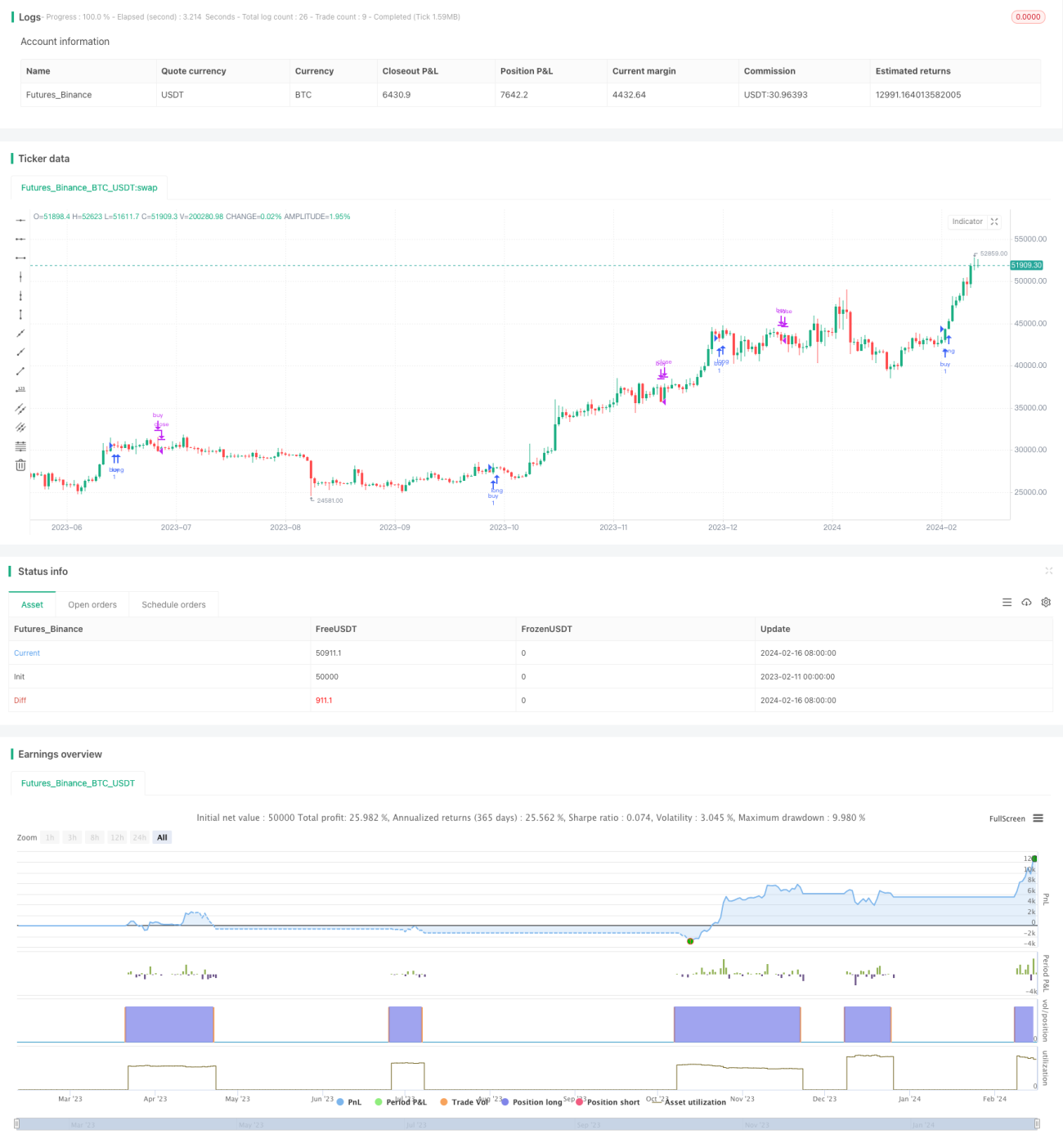

Diese Handelsstrategie kombiniert zwei technische Indikatoren – den Relative-Stärke-Index (RSI) und den stochastischen RSI – um Handelssignale zu generieren. Die Strategie nutzt zusätzlich die Kursentwicklung von Kryptowährungen in einem höheren Zeitrahmen, um den Trend zu bestätigen und die Zuverlässigkeit der Signale zu erhöhen.

Strategiename

Multi-Timeframe-RSI-SRSI-Handelsstrategie

Funktionsweise der Strategie

Die Strategie bewertet überkaufte und überverkaufte Zustände anhand des RSI-Wertes. Ein RSI unter 30 gilt als überverkauftes Signal, über 70 als überkauftes Signal. Der stochastische RSI beobachtet die Schwankungen des RSI selbst. Ein stochastischer RSI unter 5 ist ein überverkauftes Signal, über 50 ein überkauftes Signal.

Die Strategie kombiniert dies mit dem Kursverlauf von Kryptowährungen in einem höheren Zeitrahmen (z. B. Wochenchart). Nur wenn der RSI des höheren Zeitrahmens über einem Schwellenwert (z. B. 45) liegt, wird ein Kaufsignal generiert. Diese Einstellung filtert nicht nachhaltige überverkaufte Signale heraus, die in einem insgesamt fallenden Trend auftreten.

Kauf- und Verkaufssignale müssen nach ihrer Auslösung eine bestimmte Anzahl von Kerzen (z. B. 8) bestätigt werden, um Fehlsignale zu vermeiden.

Vorteile der Strategie

- Klassische technische Analysemethode zur Identifizierung von überkauften/überverkauften Bedingungen mittels RSI

- Kombination mit dem stochastischen RSI, um Wendepunkte des RSI selbst zu erkennen

- Anwendung der Multi-Timeframe-Analyse zur Filterung von Fehlsignalen und Verbesserung der Signalqualität

Risiken der Strategie und Lösungsansätze

- Der RSI neigt zu Fehlsignalen

- Andere Indikatoren zur Filterung von Fehlsignalen kombinieren

- Trendbestätigungstechniken anwenden

- Falsche Einstellung der Schwellenwerte kann zu übermäßigen Handelssignalen führen

- Optimierung der Parameterkombination zur Findung optimaler Parameter

- Kauf- und Verkaufssignale erfordern eine Bestätigungszeit

- Abwägung des Bestätigungszeitraums, um sowohl Fehlsignale zu filtern als auch Chancen nicht zu verpassen

Optimierungsmöglichkeiten

- Testen weiterer Indikatorkombinationen zur Erzielung stärkerer Signale

- Z. B. Einbindung des MACD-Indikators

- Einsatz von maschinellem Lernen zur optimalen Parameterfindung

- Automatische Optimierung mittels genetischer/evolutionärer Algorithmen

- Hinzufügen einer Stop-Loss-Strategie zur Begrenzung des Risikos pro Trade

- Stop-Loss bei Unterschreiten einer Unterstützungszone

Zusammenfassung

Die Strategie basiert hauptsächlich auf den beiden klassischen Indikatoren RSI und stochastischer RSI zur Signalerzeugung. Durch die zusätzliche Trendbestätigung im höheren Zeitrahmen können Fehlsignale effektiv gefiltert und die Signalqualität verbessert werden. Durch Parameteroptimierung und Stop-Loss-Strategien lässt sich die Performance weiter steigern. Der Ansatz ist einfach, direkt und leicht verständlich umsetzbar – ein guter Ausgangspunkt für den quantitativen Handel.

- 1