Mehrperioden-Gleitender-Durchschnitt-Kanal-Trendfolgestrategie

Überblick

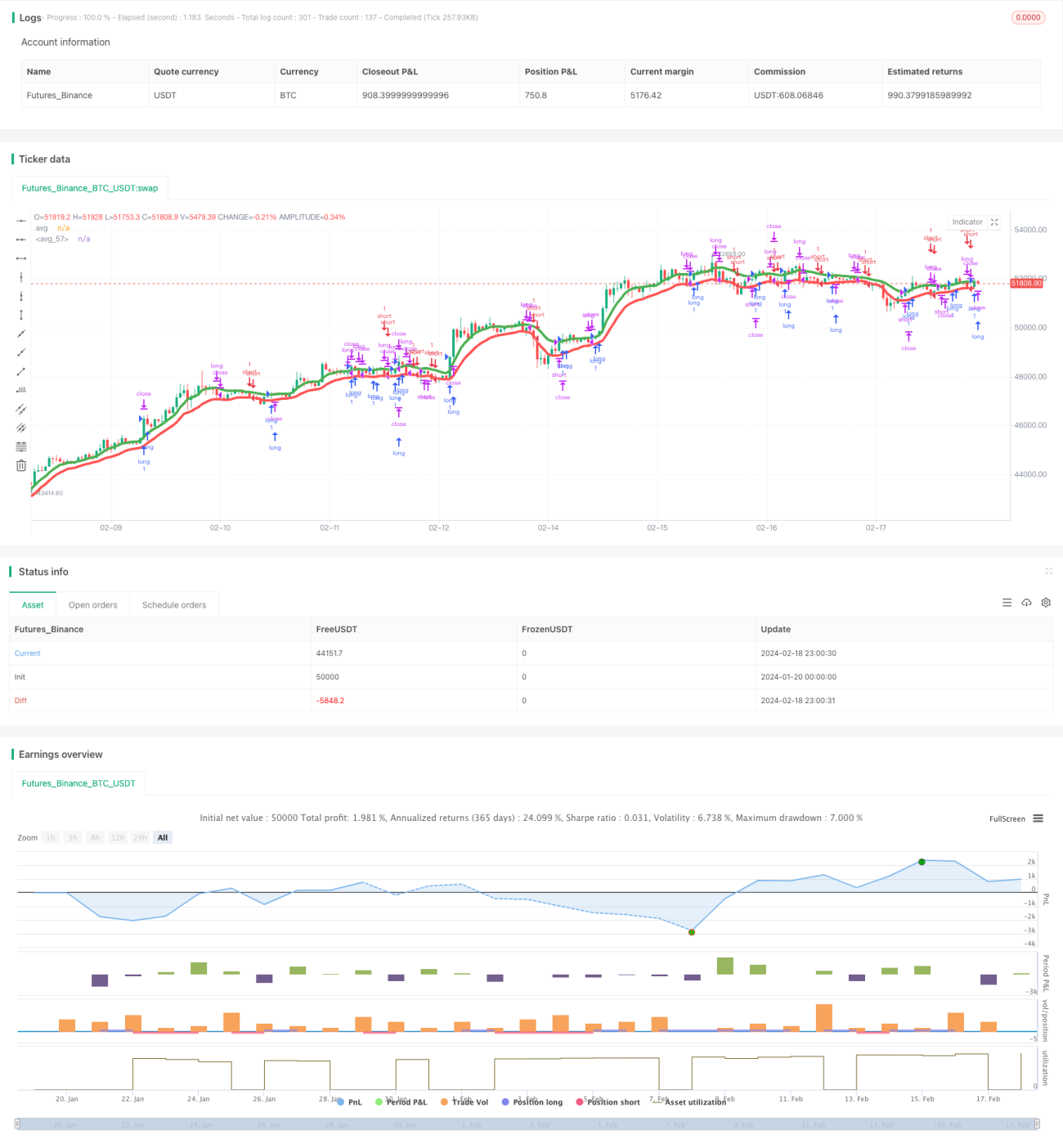

Diese Strategie ist eine Swing-Strategie und eignet sich für trendfolgende Märkte wie Kryptowährungen und Aktien mithilfe größerer Zeitrahmen, z. B. 8 Stunden. Sie verwendet eine Vielzahl gleitender Durchschnitte, darunter SMA, EMA, VWMA, ALMA, SMMA, LSMA und VWMA, die jeweils auf die Höchst- und Tiefstkurse angewendet werden, um zwei Durchschnittskanäle zu bilden.

Long gehen, wenn der Schlusskurs über dem auf die Höchstkurse angewendeten Durchschnitt liegt; Short gehen, wenn der Schlusskurs unter dem auf die Tiefstkurse angewendeten Durchschnitt liegt.

Strategieprinzip

Die Strategie verwendet sieben verschiedene gleitende Durchschnittsindikatoren: SMA, EMA, VWMA, ALMA, SMMA, LSMA und VWMA. Diese gleitenden Durchschnitte werden jeweils auf den Höchst- und Tiefstkurs der Kerzen angewendet und erzeugen zwei Durchschnittslinien.

Der auf den Höchstkurs angewendete Durchschnitt heißt avg_high, der auf den Tiefstkurs angewendete heißt avg_low. Die beiden Durchschnittslinien bilden einen Kanal.

Long gehen, wenn der Schlusskurs über avg_high liegt; Short gehen, wenn der Schlusskurs unter avg_low liegt.

Bei Long-Positionen liegt die Stop-Loss-Linie bei avg_low, die Take-Profit-Linie bei Eröffnungskurs * (1 + tp_long). Bei Short-Positionen liegt die Stop-Loss-Linie bei avg_high, die Take-Profit-Linie bei Eröffnungskurs * (1 - tp_short).

Stärkenanalyse

Der größte Vorteil dieser Strategie ist die Nutzung mehrerer gleitender Durchschnittsindikatoren, um die Gewinnwahrscheinlichkeit zu erhöhen. Da gleitende Durchschnitte mit unterschiedlichen Perioden und Berechnungsmethoden unterschiedlich schnell auf Kursänderungen reagieren, führt ihre Kombination zu zuverlässigeren Handelssignalen.

Ein weiterer Vorteil ist die Kanalhandelsweise. Der obere und untere Kanal begrenzen die Stop-Loss-Spanne, verringern das Risiko und eignen sich daher besser für Swing-Strategien.

Risikoanalyse

Die Strategie ist hauptsächlich zwei Risiken ausgesetzt:

-

Die Kombination mehrerer gleitender Durchschnitte macht die Parametereinstellung komplex. Es sind umfangreiche Tests und Optimierungen erforderlich, um die besten Parameterkombinationen zu finden.

-

In Seitwärtsmärkten und bei fehlenden klaren Trends neigt die Strategie zu Verlusten und mehrfachen ungültigen Ausbrüchen.

Um diese Risiken zu reduzieren, sollten Handelsprodukte mit ausgeprägten Trends ausgewählt und die Parameterkombinationen umfangreich backgetestet und optimiert werden, um die Einstellungen zu finden, die am besten zu den aktuellen Marktbedingungen passen.

Optimierungsrichtungen

Die Strategie sollte in folgenden Bereichen optimiert werden:

-

Testen weiterer Arten gleitender Durchschnitte, um bessere Kombinationen zu finden. Mögliche Kandidaten sind SMA, EMA, KAMA, TEMA usw.

-

Optimierung der Längen gleitender Durchschnitte und der Kanalbreite, um optimale Parametereinstellungen zu ermitteln.

-

Testen verschiedener Take-Profit- und Stop-Loss-Einstellungen, z. B. Trailing-Stop oder dynamischer Stop.

-

Einbeziehung von Trendbestimmungsindikatoren (z. B. ADX, ATR), um häufigen Handel ohne klaren Trend zu vermeiden.

-

Optimierung der Entry- und Exit-Logik durch zusätzliche Filterbedingungen, um ineffektive Trades zu reduzieren.

Zusammenfassung

Diese Strategie erhöht die Gewinnwahrscheinlichkeit durch mehrere gleitende Durchschnittsindikatoren und reduziert das Risiko mithilfe eines oberen und unteren Kanals. Es handelt sich um eine Swing-Trendfolgestrategie, die sich für Handelsprodukte mit ausgeprägten Trends eignet und nach Parameteroptimierung gute Ergebnisse liefert. Bei Marktumkehrungen können jedoch größere Verluste auftreten, sodass weitere Optimierungen zur Risikominderung erforderlich sind.

- 1