Handelsstrategie basierend auf der Peak-Peak-Formation

Überblick

Diese Strategie trägt den Namen „Handelsstrategie basierend auf Peak-Peak-Formationen“ und nutzt die Peak-Peak-Formationen von Kerzen, um Kauf- und Verkaufssignale zu bestimmen. Sie gehört zur Kategorie der technischen Analyse-Strategien.

Strategieprinzip

Die Strategie identifiziert Aufwärts-Peaks (upFractal) und Abwärts-Peaks (downFractal), um die Peak-Peak-Formation im Kerzenchart zu erkennen.

Konkret wird ein Aufwärts-Peak wie folgt definiert: Das Hoch der aktuellen Kerze ist das höchste Hoch der letzten n Kerzen, und die Hochs der folgenden Kerzen überschreiten nicht das Hoch der aktuellen Kerze.

Ein Abwärts-Peak wird wie folgt definiert: Das Tief der aktuellen Kerze ist das niedrigste Tief der letzten n Kerzen, und die Tiefs der folgenden Kerzen fallen nicht unter das Tief der aktuellen Kerze.

Dabei werden boolesche Variablen und Schleifen verwendet, um die Hoch-Tief-Beziehungen der vorherigen n und der nachfolgenden n Kerzen mit der aktuellen Kerze zu vergleichen und schließlich die Aufwärts- und Abwärts-Peaks zu bestimmen.

Der Kern der Strategie besteht daher aus:

- Erkennung von Aufwärts- und Abwärts-Peaks

- Bei einem Aufwärts-Peak wird long eingegangen, bei einem Abwärts-Peak wird short eingegangen.

Vorteile

Die Strategie bietet folgende Vorteile:

- Peak-Peak-Formationen sind leicht zu erkennen und die Umsetzung ist einfach.

- Sie basiert auf technischen Formationen und ist unabhängig von fundamentalen Faktoren.

- Der Drawdown könnte relativ gering ausfallen.

Risikoanalyse

Die Strategie birgt jedoch auch einige Risiken:

- Die Erkennung der Peak-Peak-Formationen könnte ungenau sein, sodass der optimale Einstiegszeitpunkt verpasst wird.

- Bei starken Kursbewegungen könnte es schwierig sein, einen geeigneten Stop-Loss festzulegen.

- Die alleinige Abhängigkeit von Formationen ignoriert andere Faktoren.

Gegenmaßnahmen:

- Anpassung der Parameter für die Peak-Peak-Formationen zur Optimierung der Erkennungslogik.

- Kombination mit anderen Indikatoren zur Festlegung von Stop-Loss-Positionen.

- Kombination mit Fundamentalanalyse oder anderen Strategien.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Erweiterung des Parameterraums zur Verbesserung der Peak-Peak-Erkennung.

- Integration einer Stop-Loss-Logik.

- Berücksichtigung weiterer Indikatoren wie Volumen oder Volatilität.

- Analyse über verschiedene Zeitrahmen hinweg.

Zusammenfassung

Die Strategie basiert auf dem einfachen Prinzip der Peak-Peak-Formationen, ist leicht umsetzbar und könnte einen geringen Drawdown aufweisen. Allerdings birgt sie auch gewisse Risiken und sollte in Kombination mit anderen Analysemethoden eingesetzt werden, um ihre volle Wirkung zu entfalten. Nächste Schritte sind Verbesserungen bei der Erkennungsgenauigkeit, Stop-Loss-Integration und Indikatoroptimierung.

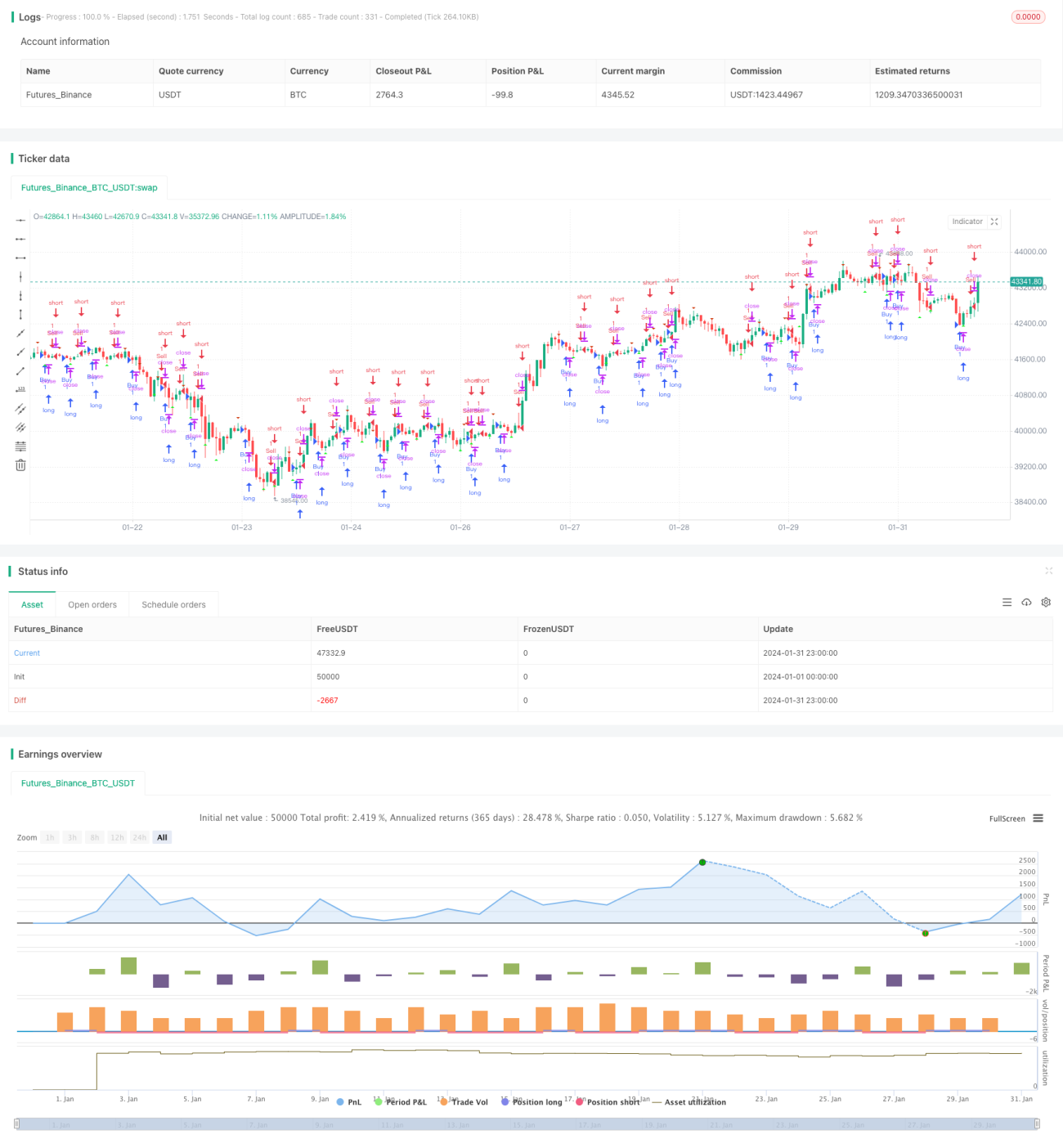

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("sanju parmar", shorttitle="sanju trading empire", overlay=true)

// Define "n" as the number of periods and keep a minimum value of 2 for error handling.- 1