Strategie der Moving-Average-Breakout-Falle

Überblick

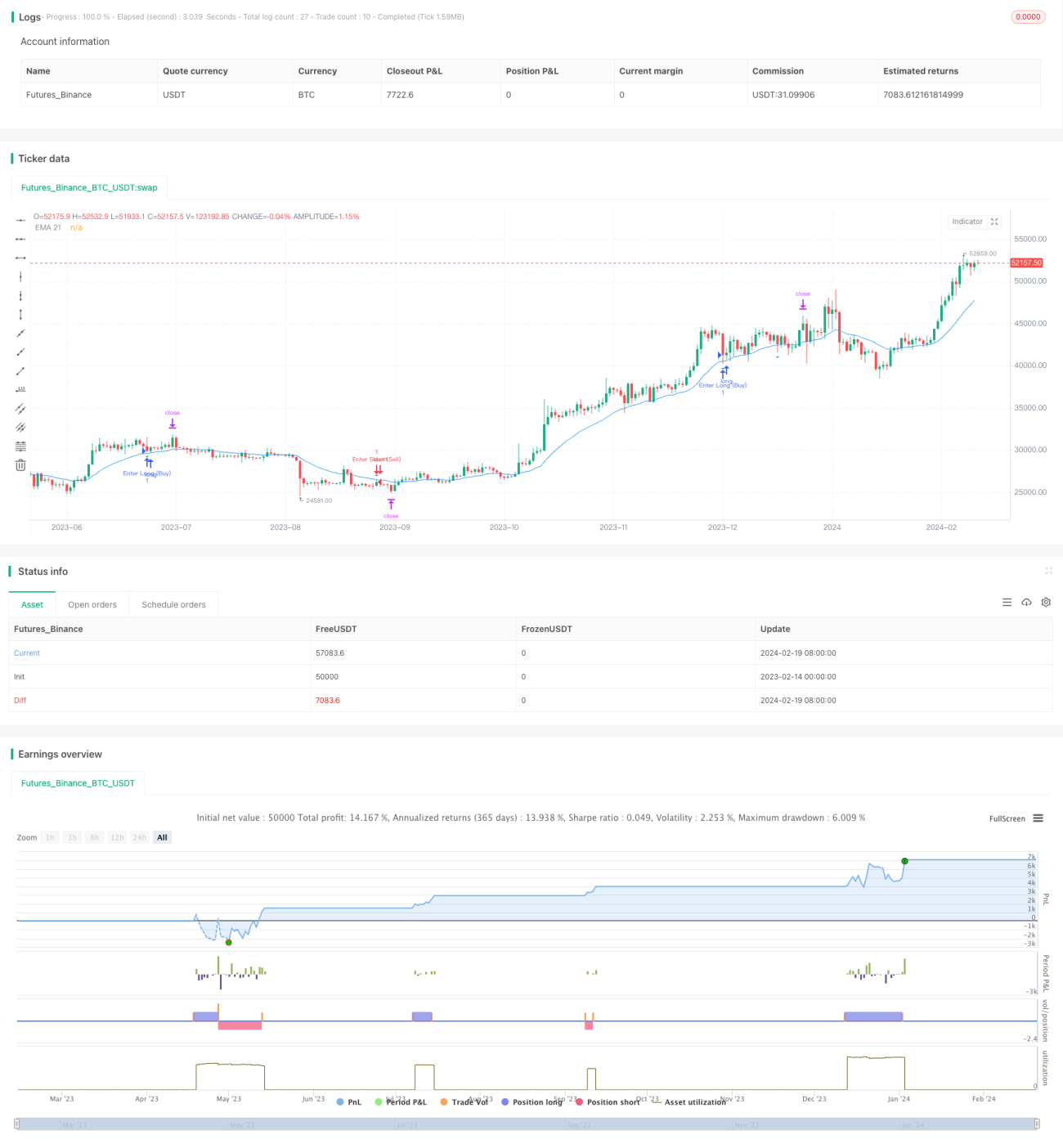

Die Strategie der gleitenden Durchschnitts-Durchbruchsfalle ist ein universelles Handelswerkzeug für mehrere Zeitrahmen, das für 1-Minuten- und 1-Stunden-Zeitrahmen geeignet ist. Die Strategie nutzt den 21-Tage-gleitenden Durchschnitt, um wichtige Markttrends zu identifizieren, und verwendet gleichzeitig den ATR-Indikator, um potenzielle Bullen- und Bärenfallen zu erkennen. Die Erfolgsquote der Strategie beträgt bis zu 85 %, unter optimalen Bedingungen bis zu 88 %.

Funktionsweise der Strategie

Die Strategie berechnet zunächst den 21-Tage-exponentiell gleitenden Durchschnitt (EMA), um den Gesamttrend und die Richtung zu bestimmen. Anschließend werden das Höchst- und Tiefstkurs der letzten N Tage berechnet (N ist ein einstellbarer Parameter). Wenn der Schlusskurs über dem Höchstkurs des letzten Tages liegt und das darauf folgende Tief den Wert unterschreitet, der sich aus der Multiplikation des letzten Höchstkurses mit dem ATR-Indikator ergibt, und der Schlusskurs zudem unter den 21-Tage-EMA fällt, wird ein Bullenfallen-Signal erkannt. Die Logik für das Bärenfallen-Signal ist analog.

Sobald ein Fallensignal identifiziert wird, werden Stop-Loss und Take-Profit auf 80 % der Distanz zwischen dem letzten Höchst- und Tiefstkurs gesetzt, und eine Gegenposition wird eröffnet. Nach Erkennung einer Bullenfalle wird beispielsweise eine Short-Position mit Take-Profit und Stop-Loss eröffnet; nach Erkennung einer Bärenfalle eine Long-Position mit entsprechenden Limits.

Vorteile

- Trendbestimmung mittels EMA bietet hohe Zuverlässigkeit

- Einsatz des ATR-Indikators zur Erkennung von Fallen mit hoher Genauigkeit

- Hohe Erfolgsquote von bis zu 85 %

- Geeignet für mehrere Zeitrahmen

- Einstellbare Parameter bieten Optimierungsspielraum

Risikoanalyse

- Bei starken Trendwechseln kann die EMA-Bewertung versagen

- Falsche ATR-Parametereinstellungen können zum Übersehen von Fallen führen

- Ungeeignete Take-Profit- und Stop-Loss-Niveaus können Gewinne schmälern oder Verluste erhöhen

- Bei Hochfrequenzhandel beeinflussen Transaktionskosten und Slippage

Risiken können durch Optimierung der EMA-Parameter, Anpassung des ATR-Koeffizienten und dynamische Trailing-Stop-Loss-Methoden reduziert werden.

Optimierungsrichtungen

- Optimierung der ATR-Parameter und EMA-Perioden zur Verbesserung der Erkennungsgenauigkeit

- Einführung dynamischer Stop-Loss-Mechanismen

- Kombination mit anderen Indikatoren zur Signalbekräftigung

- Testen der Anwendbarkeit auf weitere Zeitrahmen

Zusammenfassung

Die Strategie der gleitenden Durchschnitts-Durchbruchsfalle vereint die Vorteile von Trendbestimmung und Fallenerkennung, weist geringe Drawdowns und hohe Erfolgsquoten auf, eignet sich für verschiedene Handelsstile und ist eine empfehlenswerte, effiziente Strategie. Durch Parameteroptimierung und Mechanismenverbesserung können Stabilität und Gewinnpotenzial weiter gesteigert werden.

- 1