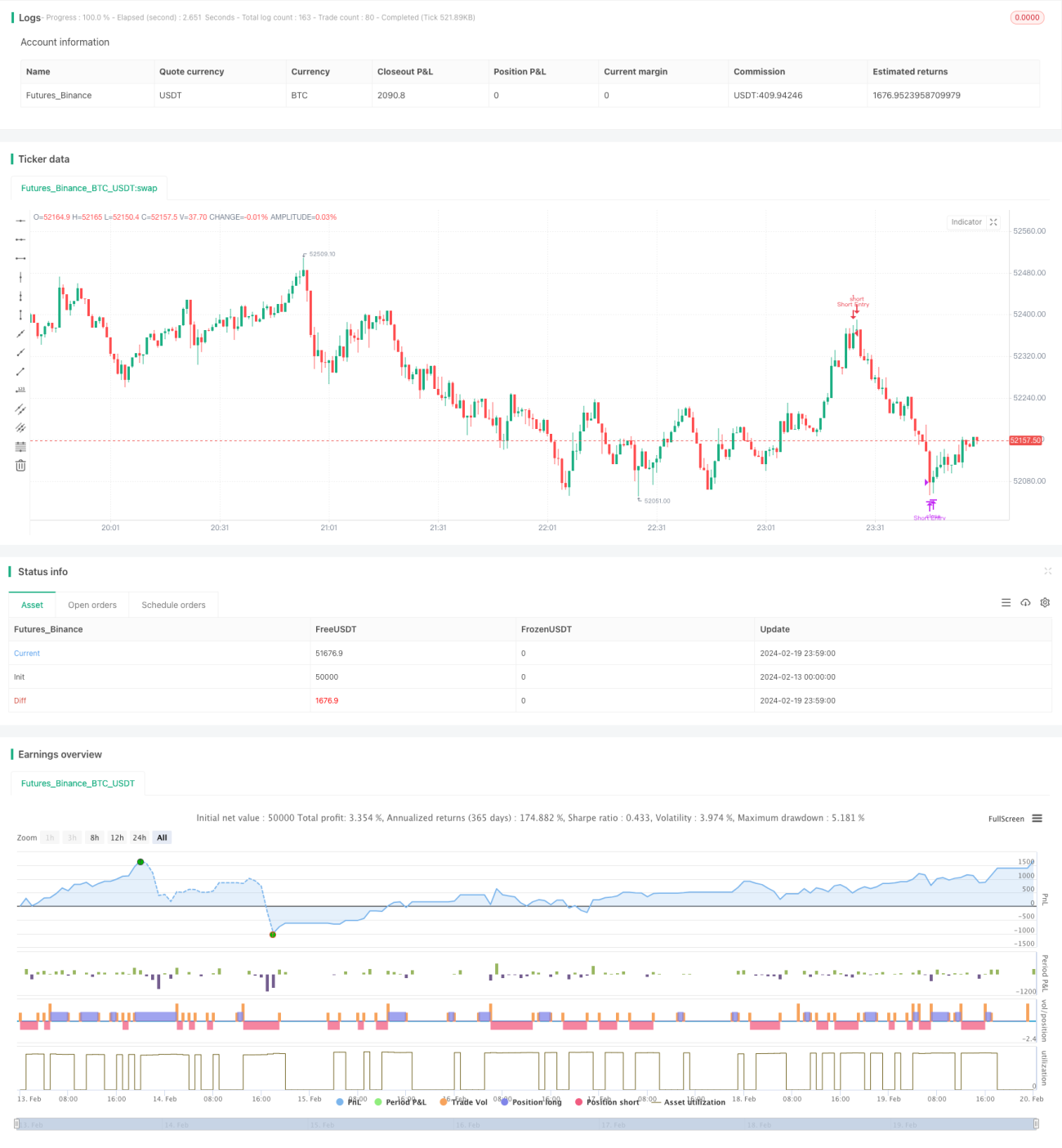

RSI-Divergenzstrategie

Überblick

Die Divergenzstrategie des Relative-Stärke-Index (RSI) ist eine Methode zur Identifizierung potenzieller Preisumkehrchancen durch die Nutzung des RSI. Die Strategie erkennt Divergenzen zwischen der Preisentwicklung und der RSI-Entwicklung, um nachlassende Dynamik und mögliche Umkehrungen zu bestimmen.

Wenn der Preis ein neues Tief erreicht, der RSI jedoch nicht, spricht man von einer bullischen Divergenz. Dies deutet auf eine abnehmende Abwärtsdynamik hin und signalisiert eine mögliche Aufwärtsumkehr. Wenn der Preis ein neues Hoch erreicht, der RSI jedoch nicht, spricht man von einer bärischen Divergenz, was auf eine nachlassende Aufwärtsdynamik und eine mögliche Abwärtsumkehr hinweist.

Die Strategie kombiniert die überkauften/überverkauften Niveaus des RSI mit der Divergenzerkennung, um Ein- und Ausstiegszeitpunkte zu optimieren, Marktumkehrungen zu erfassen und die Handelsgenauigkeit sowie Rentabilität zu steigern. Sie ist für verschiedene Handelsinstrumente geeignet und stellt ein effektives Werkzeug für Trader dar, um bei Marktschwankungen günstig zu kaufen und teuer zu verkaufen.

Strategieprinzip

Die Divergenzstrategie des Relative-Stärke-Index basiert auf folgenden Schlüsselentscheidungen:

-

Berechnung des RSI-Werts: Durch die Berechnung der durchschnittlichen Gewinne und Verluste über einen bestimmten Zeitraum wird der RSI-Indikator im Bereich von 0–100 ermittelt.

-

Bestimmung von überkauft/überverkauft: Überschreitet der RSI die festgelegte überkaufte Linie (z. B. 70), gilt er als überkauft; unterschreitet er die festgelegte überverkaufte Zone (z. B. 30), gilt er als überverkauft.

-

Erkennung von Divergenzen: Es wird geprüft, ob die aktuelle Preisentwicklung mit der RSI-Entwicklung übereinstimmt. Wenn der Preis ein neues Hoch (Tief) erreicht, der RSI jedoch nicht, liegt eine Divergenz vor.

-

Kombination von Einstieg und Ausstieg: Eine bullische Divergenz in Verbindung mit einem überverkauften RSI-Bereich ist ein Long-Signal. Eine bärische Divergenz in Verbindung mit einem überkauften RSI-Bereich ist ein Short-Signal.

-

Setzen von Take-Profit und Stop-Loss: Wenn der RSI wieder in den überkauften oder überverkauften Bereich eintritt, wird die Position geschlossen (Take-Profit).

Durch den Vergleich von Preisbewegungen mit RSI-Veränderungen zur Beurteilung der Marktkraft kann die Strategie vor einer Umkehr günstig kaufen und teuer verkaufen, um von unvernünftigen Marktschwankungen zu profitieren.

Strategievorteile

Die Divergenzstrategie des Relative-Stärke-Index bietet folgende Vorteile:

-

Erfassung von Marktumkehrungen: Die Strategie ist hervorragend geeignet, um Divergenzen zwischen Preis und RSI zu erkennen, nachlassende Marktkraft zu beurteilen und Umkehrchancen zu nutzen.

-

Kombination mit überkauft/überverkauft: Durch die Einbeziehung der überkauften/überverkauften Niveaus des RSI selbst können Ein- und Ausstiegspunkte weiter optimiert werden.

-

Einfach und leicht umsetzbar: Die relativ einfache Logik und Parametereinstellungen machen die Strategie leicht verständlich und umsetzbar.

-

Hohe Allgemeingültigkeit: Die Strategie ist für verschiedene Anlageklassen wie Differenzkontrakte, Kryptowährungen und Aktien geeignet und wird breit eingesetzt.

-

Steigerung der Rentabilität: Als relativ mechanische Systemstrategie mit kontrollierbaren Drawdowns trägt sie zur Generierung langfristig stabiler Erträge bei.

Strategierisiken

Die Divergenzstrategie des Relative-Stärke-Index birgt auch folgende Risiken:

-

Risiko von Fehlsignalen: Divergenzen zwischen Preis und RSI müssen nicht zwangsläufig anhalten oder zu einer erfolgreichen Umkehr führen; es besteht das Risiko von Fehlsignalen.

-

Schwierige Parameteroptimierung: Die Einstellungen von RSI-Parametern, überkauften/überverkauften Linien usw. haben großen Einfluss auf die Ergebnisse und erfordern kontinuierliche Tests und Optimierungen.

-

Risiko bei Marktanomalien: Bei ungewöhnlichen Marktbewegungen oder einer weit verbreiteten Anwendung der Strategie kann diese versagen.

-

Verzögerung technischer Indikatoren: Technische Indikatoren wie der RSI sind im Allgemeinen nachlaufend und können den Umkehrpunkt nicht genau bestimmen.

Durch strenge Risikokontrolle, Anpassung der Parametereinstellungen und Kombination mit anderen Faktoren kann das Risiko in gewissem Maße reduziert werden.

Optimierungsmöglichkeiten

Die Divergenzstrategie des Relative-Stärke-Index kann in folgenden Bereichen optimiert werden:

-

Optimierung der RSI-Parameter: Anpassung des RSI-Berechnungszeitraums, Testen der tatsächlichen Wirkung verschiedener Tage-Parameter.

-

Kombination mit anderen Indikatoren: Einsatz in Verbindung mit anderen technischen Indikatoren wie MACD, KD usw. zur Kreuzvalidierung.

-

Erweiterung der Stop-Loss-Methoden: Zusätzlich zum bestehenden Take-Profit können ein nachlaufender Stop-Loss oder ein oszillierender Stop-Loss eingerichtet werden.

-

Anpassung an mehr Instrumente: Parametereinstellungen für verschiedene Handelsinstrumente vornehmen, um den Anwendungsbereich zu erweitern.

-

Nutzung von Deep Learning: Einsatz von Deep-Learning-Modellen wie RNN zur Beurteilung von RSI-Divergenzen, um Fehlsignale zu reduzieren.

Zusammenfassung

Die Divergenzstrategie des Relative-Stärke-Index erkennt Umkehrchancen im Markt durch den Vergleich von Preisbewegungen und RSI-Veränderungen. Die Strategie ist einfach und klar, weist eine hohe Allgemeingültigkeit auf und kann effektiv kurzfristige Umkehrungen erfassen, um Überrenditen zu erzielen. Sie birgt jedoch auch ein gewisses Risiko begrenzter Wirksamkeit und erfordert kontinuierliche Optimierung und Tests, um sich an den Markt anzupassen.

- 1