Mehrzeitrahmen-Trendstrategie basierend auf Bollinger-Band-Ausbrüchen und RSI-Indikator

Übersicht

Diese Strategie kombiniert Bollinger-Bänder, den RSI-Indikator sowie eine Multi-Timeframe-Analyse, um die Richtung von mittel- bis langfristigen Trends zu erfassen. Durch das Durchbrechen der oberen und unteren Bollinger-Bänder in Verbindung mit RSI-Überkauft/Überverkauft-Signalen werden Trendumkehrpunkte identifiziert, um ein risikoarmes Eingehen von Positionen zu ermöglichen. Gleichzeitig wird ein höherer Zeitrahmen genutzt, um Seitwärtsbewegungen herauszufiltern und Fehlsignale zu vermeiden.

Strategieprinzip

-

Verwendung der Bollinger-Bänder zur Erkennung von Ausbrüchen. Die Mittellinie der Bollinger-Bänder ist der gleitende Durchschnitt der Schlusskurse der letzten N Tage; die obere und untere Linie entsprechen jeweils einer Standardabweichung von der Mittellinie. Ein Ausbruch des Schlusskurses über die obere Linie ist ein starkes Signal, ein Ausbruch unter die untere Linie ein schwaches Signal.

-

Kombination mit dem RSI-Indikator zur Erkennung von überkauften und überverkauften Bedingungen. Ein RSI über 70 gilt als überkauft, unter 30 als überverkauft. Wenn der RSI von unten nach oben die 70 durchbricht, wird von einer überkauften Situation ausgegangen, und der Ausbruch über die obere Bollinger-Bänderlinie bestätigt die Trendumkehr. Wenn der RSI von oben nach unten die 30 durchbricht, wird von einer überverkauften Situation ausgegangen, und der Ausbruch unter die untere Bollinger-Bänderlinie bestätigt die Trendumkehr.

-

Verwendung eines höheren Zeitrahmens, um falsche Ausbrüche herauszufiltern. Wenn auf dem Tageschart ein Ausbruchssignal auftritt, wird ein höherer Zeitrahmen (z. B. 4 Stunden) benötigt, um die Bestätigung zu liefern und Fehlsignale zu vermeiden.

Strategievorteile

-

Mehrere Indikatoren werden kombiniert, was die Stabilität und Rentabilität der Strategie erhöht.

-

Die RSI-Erkennung von Umkehrpunkten kann Verluste durch falsche Ausbrüche reduzieren.

-

Die Multi-Timeframe-Analyse filtert Seitwärtsbewegungen effektiv heraus und vermeidet Fehlsignale.

-

Optimierung des Ausbruchssignals (drei aufeinanderfolgende Kerzen müssen die obere/untere Bollinger-Linie durchbrechen), um sicherzustellen, dass der Trend vor dem Einstieg ausgereift ist.

-

Der Vortex-Indikator bestimmt die Trendrichtung und kann neu entstehende Trends frühzeitig erfassen.

Strategierisiken

-

Eine falsche Parametereinstellung der Bollinger-Bänder kann zu fehlerhaften überkauften/überverkauften Signalen führen.

-

Die RSI-Parameter müssen je nach Marktinstrument sorgfältig gewählt werden.

-

Ausbruchssignale können falsch sein; der Stop-Loss sollte entsprechend vergrößert werden.

-

Eine ausreichende Stop-Loss-Spanne, z. B. das Dreifache des ATR-Indikators, muss gewährleistet sein.

Optimierungsmöglichkeiten

-

Einsatz von Algorithmen des maschinellen Lernens zur Echtzeit-Optimierung der Parameter der Bollinger-Bänder und des RSI.

-

Nutzung von Volatilitätsindikatoren zur Optimierung des Stop-Loss-Abstands.

-

Hinzufügen eines Handelsvolumen-Kontrollmoduls, um die Positionsgröße an Marktveränderungen anzupassen.

-

Integration von Geldmanagement-Prinzipien zur Begrenzung des Verlustanteils pro Trade.

-

Bewertung der Stabilität von Ausbruchssignalen in verschiedenen Handelszeiten.

Zusammenfassung

Diese Strategie berücksichtigt mehrere technische Indikatoren wie Trendbestimmung, überkaufte/überverkaufte Phänomene und Multi-Timeframe-Analyse. Unter der Bedingung der Risikokontrolle werden geeignete Einstiegspunkte gewählt, um mittel- bis langfristige Trendqualität zu erfassen, wodurch ein gutes Gewinn-Verlust-Verhältnis erreicht werden kann. Gleichzeitig besteht weiteres Optimierungspotenzial durch Parameter-Tuning, Stop-Loss-Verbesserungen usw., um noch bessere Anlageergebnisse zu erzielen.

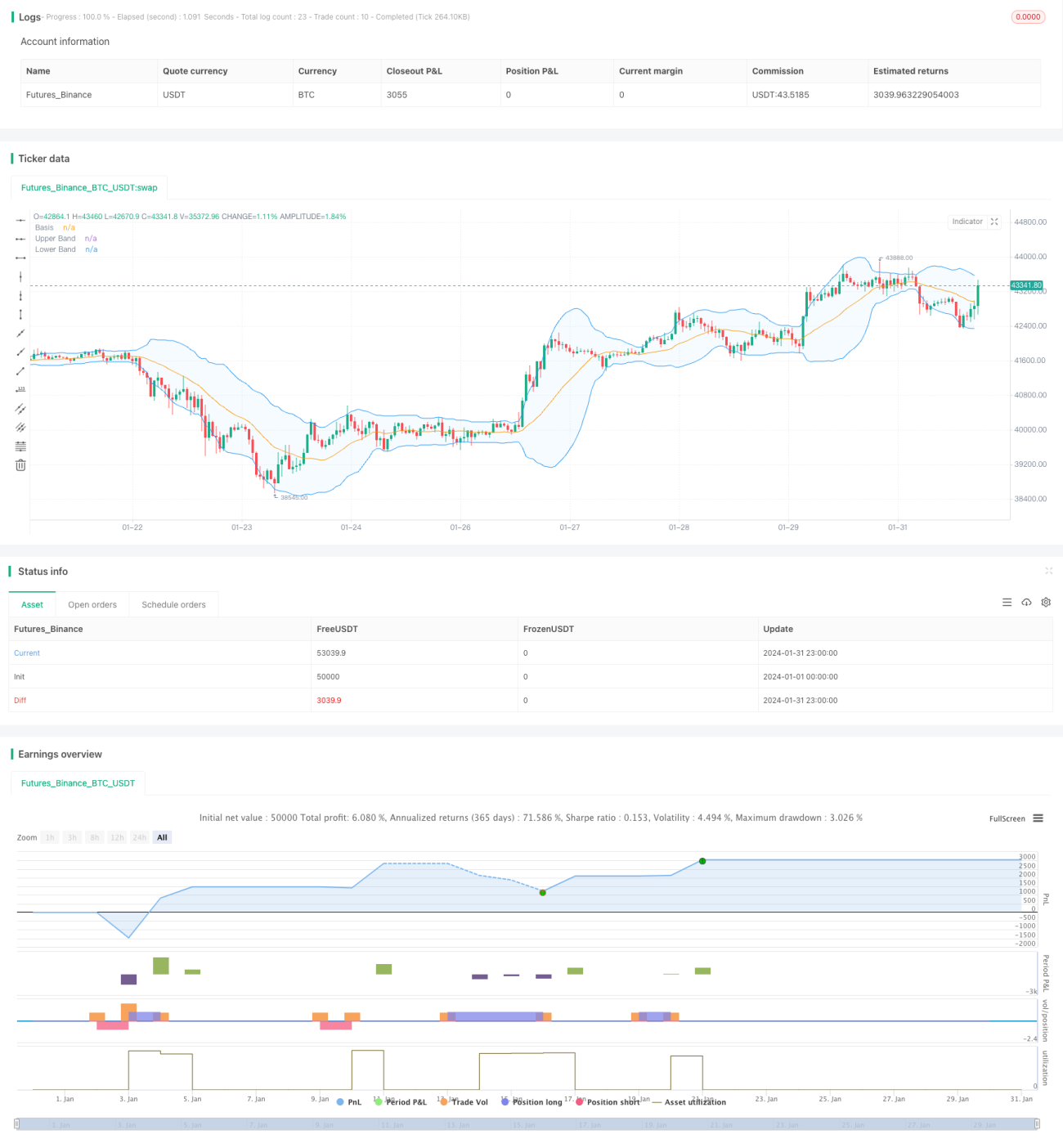

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Noway0utstorm

//@version=5

strategy(title='Vortex0.71.3 + bb 3bar breakout + rsi - close hit upper or lower', shorttitle='truongphuthinh', format=format.price, precision=4,overlay = true)- 1