Kombinierte Strategie aus rekursivem gleitendem Trenddurchschnitt und 123-Formationsumkehr

Überblick

Diese Strategie kombiniert zwei verschiedene Ansätze – den rekursiven gleitenden Trenddurchschnitt und die 123-Formationsumkehr – zu einem integrierten Signal, um die Stabilität und Rentabilität der Strategie zu erhöhen.

Prinzip

123-Formationsumkehr

Dieser Teil basiert auf dem Buch „How I Tripled My Money in the Futures Market“ von Ulf Jensen. Das Kaufsignal lautet: Die Schlusskurse der letzten beiden Tage steigen und der STO-SLOWK-Wert des 9-Tage-Zyklus liegt unter 50 → Long. Das Verkaufssignal lautet: Die Schlusskurse der letzten beiden Tage fallen und der STO-FASTK-Wert des 9-Tage-Zyklus liegt über 50 → Short.

Rekursiver gleitender Trenddurchschnitt

Dieser Teil verwendet eine Technik namens „rekursive Polynom-Anpassung“. Die Idee besteht darin, die Kurse der letzten Tage sowie den aktuellen Tageskurs zu nutzen, um den Kurs des nächsten Tages vorherzusagen. Wenn der prognostizierte Kurs über dem tatsächlichen gestrigen Kurs liegt, wird bearish eingestuft, andernfalls bullish.

Vorteile

Diese Kombinationsstrategie nutzt die Stärken beider Ansätze und vermeidet die Limitierungen eines einzelnen. Die 123-Formationsumkehr kann bei Trendumkehrpunkten größere Bewegungen einfangen. Der rekursive gleitende Trenddurchschnitt hingegen kann die Richtung des Preistrends genauer bestimmen. Die Kombination beider ergibt ein starkes integriertes Signal.

Risiken und Lösungen

- Die 123-Formationsumkehr kann durch kurzfristige Preisschwankungen falsche Signale erzeugen. Eine Anpassung der Parameter zur Rauschfilterung ist möglich.

- Der rekursive gleitende Trenddurchschnitt reagiert möglicherweise langsam auf plötzliche Ereignisse. Die Einbeziehung anderer Indikatoren zur Beurteilung lokaler Trends kann erwogen werden.

- Die Signale beider Strategien können inkonsistent sein. In diesem Fall kann man nur dann Positionen eröffnen, wenn beide Signale vorliegen, oder je nach Marktlage nur einem Signal folgen.

Optimierungsmöglichkeiten

- Es können verschiedene Parameterkombinationen für die Zyklen getestet werden, um das optimale Parameterpaar zu finden.

- Ein automatischer Stop-Loss-Mechanismus kann integriert werden.

- Die Parameter können je nach Produkt und Marktumfeld angepasst werden.

- Eine Kombination mit anderen Strategien oder Indikatoren zu einem leistungsfähigeren Gesamtsystem ist denkbar.

Zusammenfassung

Diese Strategie kombiniert zwei verschiedene Ansätze und erhöht die Stabilität durch ein integriertes Signal. Gleichzeitig nutzt sie die Stärken beider, um Trendumkehrpunkte zu erfassen und die zukünftige Preisrichtung zu bestimmen. Bei weiterer Optimierung könnte sie noch bessere Ergebnisse erzielen.

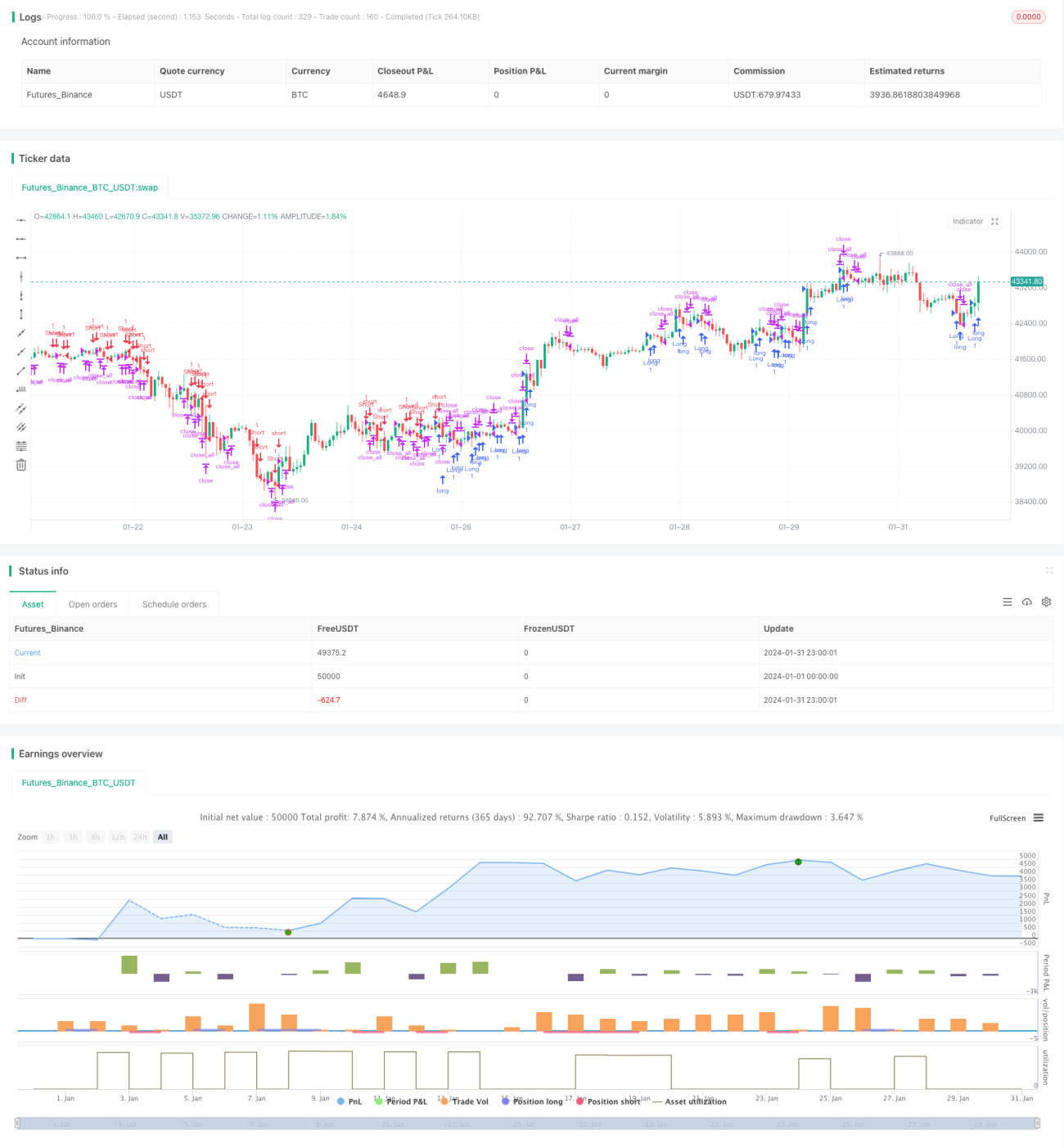

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 01/06/2021

// This is combo strategies for get a cumulative signal. - 1