Auf gleitenden Durchschnitten basierende Trendhandelsstrategie

Überblick

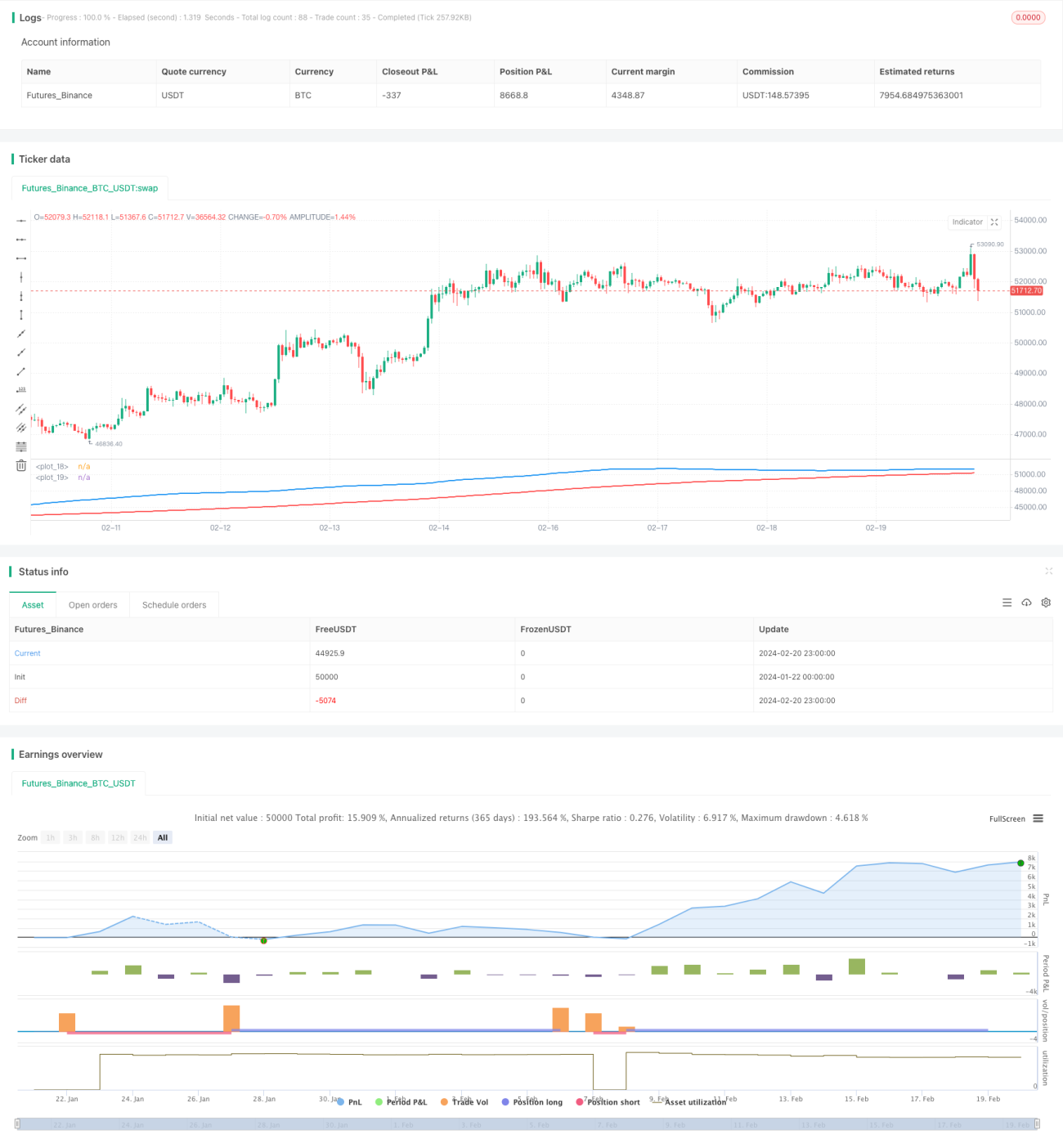

Die Moving-Average-Handelsstrategie identifiziert Aufwärts- und Abwärtstrends von Aktienkursen durch die Berechnung eines schnellen gleitenden Durchschnitts (50-Tage-Linie) und eines langsamen gleitenden Durchschnitts (200-Tage-Linie), um potenzielle Handelsmöglichkeiten zu erfassen. Wenn der schnelle gleitende Durchschnitt den langsamen gleitenden Durchschnitt von unten nach oben kreuzt, deutet dies auf die Bildung eines Aufwärtstrends hin, und die Strategie eröffnet eine Long-Position. Wenn der schnelle gleitende Durchschnitt den langsamen gleitenden Durchschnitt von oben nach unten kreuzt, deutet dies auf die Bildung eines Abwärtstrends hin, und die Strategie eröffnet eine Short-Position.

Strategieprinzip

Die Kernlogik dieser Strategie basiert auf dem Goldenen Kreuz und dem Todeskreuz der gleitenden Durchschnitte, um Preistrends zu beurteilen. Konkret: Wenn der 50-Tage-gleitende Durchschnitt den 200-Tage-gleitenden Durchschnitt von unten nach oben kreuzt, spricht man von einem "Goldenen Kreuz", was auf einen bevorstehenden Aufwärtstrend hinweist. Wenn der 50-Tage-gleitende Durchschnitt den 200-Tage-gleitenden Durchschnitt von oben nach unten kreuzt, spricht man von einem "Todeskreuz", was auf einen bevorstehenden Abwärtstrend hinweist. Die Strategie geht beim Goldenen Kreuz long und beim Todeskreuz short, um durch rechtzeitiges Erfassen von Trendwenden Gewinne zu erzielen.

Im Code werden zunächst der schnelle gleitende Durchschnitt (50-Tage) und der langsame gleitende Durchschnitt (200-Tage) berechnet. Anschließend wird die Beziehung zwischen den beiden Durchschnitten bewertet. Liegt der schnelle gleitende Durchschnitt über dem langsamen gleitenden Durchschnitt (Goldenes Kreuz), deutet dies auf einen Aufwärtstrend hin, und die Strategie eröffnet eine Long-Position. Umgekehrt, liegt der schnelle gleitende Durchschnitt unter dem langsamen gleitenden Durchschnitt (Todeskreuz), deutet dies auf die Bildung eines Abwärtstrends hin, und die Strategie eröffnet eine Short-Position.

Vorteile der Strategie

Die Strategie bietet folgende Vorteile:

- Einfache und klare Regeln, leicht zu verstehen und umzusetzen.

- Der gleitende Durchschnitt ist ein ausgereifter und zuverlässiger Indikator, der breite Anwendung findet.

- Marktrauschen kann effektiv gefiltert werden, um Preistrends zu identifizieren.

- Hohe Trefferquote.

- Die Parameter der gleitenden Durchschnitte können individuell angepasst werden, um sich an unterschiedliche Marktumgebungen anzupassen.

Insgesamt nutzt die Strategie die Stärken des gleitenden Durchschnittsindikators und setzt angemessene Parameter ein, um ein stabiles Trendfolgesystem zu bilden. Sie ermöglicht es, in Haussen von Aufwärtstrends zu profitieren und in Bärenmärkten durch Short-Positionen von Abwärtstrends zu profitieren – eine relativ einfache und praktische quantitative Strategie.

Risikoanalyse und Lösungsansätze

Die Strategie birgt auch einige Risiken, die sich hauptsächlich auf folgende Bereiche konzentrieren:

-

Whipsaw-Effekt. Wenn der Preis um die Durchschnittslinie schwankt, kann es zu mehreren Fehlsignalen kommen. Dies kann durch Optimierung der Parameter der gleitenden Durchschnitte reduziert werden.

-

Verpasste Wendepunkte. Gleitende Durchschnitte haben eine Verzögerungswirkung und können wichtige schnelle Kursumkehrpunkte verpassen. Eine Kombination mit anderen Indikatoren wie dem MACD kann hier unterstützend wirken.

-

Ungeeignet für extreme Marktbewegungen. In stark volatilen Märkten können Kreuzungssignale der gleitenden Durchschnitte weniger effektiv sein. In solchen Fällen könnte die Strategie pausiert oder mit Volatilitätsindikatoren kombiniert werden, um diese extremen Phasen zu vermeiden.

-

Begrenzter Optimierungsspielraum für Parameter. Die Optimierungsmöglichkeiten der gleitenden Durchschnittsparameter sind relativ begrenzt und erfordern manuelle Erfahrung in Kombination mit Optimierung.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen weiter optimiert werden:

-

Kombination mit anderen Indikatoren zur Bildung eines Indikatorsets, um die Effektivität zu steigern. Beispielsweise Einbindung von MACD oder Volatilitätsindikatoren.

-

Optimierung der Parameter der gleitenden Durchschnitte zur Reduzierung von Fehlern. Verschiedene Zeitraumparameter der gleitenden Durchschnitte können getestet werden.

-

Integration einer Stop-Loss-Logik zur Risikokontrolle, z. B. prozentualer Stop-Loss oder dynamischer Trailing-Stop-Loss.

-

Dynamische Parameteroptimierung mittels maschinellem Lernen. Ein Modell könnte aufgebaut werden, um Parameter automatisch an Marktveränderungen anzupassen.

-

Gestaffelter Einstieg zur Durchschnittskostenreduzierung. Die Position kann in mehreren Teilen aufgebaut werden, anstatt auf einmal vollständig einzusteigen.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine stabile, praktische und leicht umsetzbare quantitative Strategie. Sie nutzt den bewährten Indikator des gleitenden Durchschnitts zur Trendbestimmung und eröffnet bei Trendwenden Positionen, um Gewinne zu erzielen. Die Vorteile liegen in ihrer Einfachheit, Stabilität und einer hohen Trefferquote, was sie zu einer grundlegenden Strategie für den quantitativen Handel macht. Natürlich gibt es auch Raum für Verbesserungen. Anleger können die Strategie je nach ihren Bedürfnissen entsprechend optimieren, um die Ergebnisse weiter zu verbessern.

- 1