Basierend auf einer Intervallhandelsstrategie

Überblick

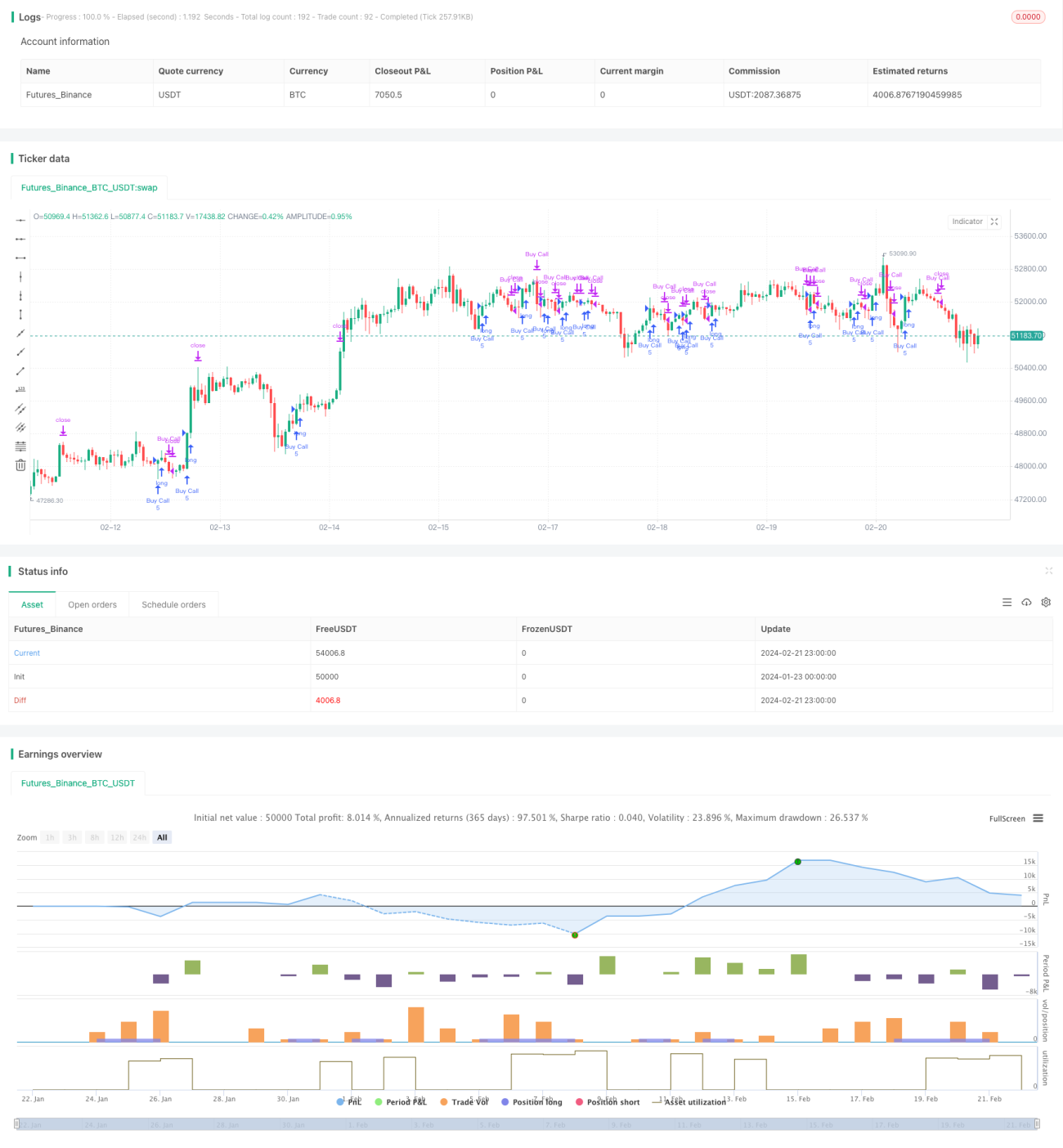

Die Intervall-Handelsstrategie ist eine Trendfolgestrategie, die auf gleitenden Durchschnitten basiert. Sie nutzt den exponentiell gleitenden Durchschnitt (EMA) über 30 Tage, um Preistrends zu identifizieren. Sie steigt in den Markt ein, wenn der Preis den Durchschnitt überschreitet, und schließt die Position, wenn der Preis wieder unter den Durchschnitt fällt. Diese Strategie eignet sich für Zeitrahmen von 30 Minuten bis zum Tageschart.

Strategieprinzip

Die Strategie basiert hauptsächlich auf der Beziehung zwischen dem Preis und dem 30-Tage-EMA, um Ein- und Ausstiegssignale zu bestimmen. Im Einzelnen:

- Der 30-Tage-EMA wird berechnet und dient als Maßstab für die Trendbestimmung.

- Wenn der Preis über den EMA steigt, wird ein Long-Signal ausgelöst und eine Position eröffnet.

- Wenn der Preis unter den EMA fällt, wird ein Schließsignal ausgegeben und die Position geschlossen.

Auf diese Weise werden Trendchancen durch das Erfassen von Preisausbrüchen genutzt.

Vorteilsanalyse

Die Strategie bietet folgende Vorteile:

- Die Logik ist einfach und klar, leicht zu verstehen und umzusetzen, mit geringen Betriebskosten.

- Der EMA filtert Preisrauschen heraus und konzentriert sich auf den Haupttrend.

- Die Wahl eines 30-Tage-EMA bietet einen mittleren Zeitrahmen, der sowohl mittel- bis langfristige Trends als auch kurzfristige Chancen erfassen kann.

- Die Parameter können an verschiedene Märkte und Umgebungen angepasst werden.

Risiken und Lösungsansätze

Die Strategie birgt auch einige Risiken:

- Whipsaw-Risiko: Der Preis durchbricht den EMA, kehrt aber schnell wieder um, was zu Verlusten führt. Hier könnte der EMA-Zyklus verlängert werden.

- Trendumkehrrisiko: Bei einer Umkehr des mittel- bis langfristigen Trends können größere Verluste entstehen. Ein Stop-Loss sollte gesetzt werden, um die Verluste zu begrenzen.

- Parameterwahlrisiko: Ein ungeeigneter EMA-Zyklus kann den Trend nicht effektiv verfolgen. Ein adaptiver EMA oder eine Kombination mehrerer EMAs könnten Abhilfe schaffen.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Einführung eines adaptiven EMA: Automatische Anpassung der EMA-Parameter basierend auf Marktvolatilität und Instrumenteigenschaften für höhere Robustheit.

- Multi-EMA-System: Kombination kurzer und langer EMAs zur gleichzeitigen Verfolgung kurz- und langfristiger Trends.

- Integration eines Stop-Loss-Mechanismus: Einsatz eines nachlaufenden Stopps oder Konsolidierungsstopps zur Reduzierung von Einzelverlusten.

- Kombination mit anderen Indikatoren: Einbindung von Momentum-Indikatoren, Volatilitätsindikatoren usw. als Filtersignale zur Effizienzsteigerung.

- Parameteroptimierung: Einsatz von Methoden wie maschinellem Lernen zur Suche nach optimalen Parametersätzen.

Zusammenfassung

Die Intervall-Handelsstrategie verfolgt Trends, indem sie Preisausbrüche über den EMA erfasst. Sie ist eine einfache und praktische quantitative Strategie. Sie kann flexibel angepasst und optimiert werden, eignet sich für mittel- bis langfristige Positionen sowie für kurzfristiges Trading. Insgesamt ist das Risiko kontrollierbar; bei geeigneter Parametereinstellung können stabile Erträge erzielt werden.

- 1