Basierend auf der Breakout-Retracement-Strategie

Überblick

Diese Strategie ist ein systematischer Ansatz, der darauf abzielt, von der Volatilität auf dem Rohöl-Futures-Markt zu profitieren. Sie misst die durchschnittliche Spanne der Kerzen. Wenn der schnelle gleitende Durchschnitt über dem langsamen gleitenden Durchschnitt liegt, bedeutet dies, dass die Kerzen größer sind; liegt der langsame gleitende Durchschnitt über dem schnellen, sind die Kerzen kleiner.

Basierend auf diesem Prinzip werden potenzielle Long- und Short-Einstiegspunkte identifiziert. Die Positionen werden nur für eine bestimmte Anzahl von Kerzen gehalten, die durch den Parameter "Exit after bars" gesteuert wird.

Strategieprinzip

- Berechnung des höchsten Schlusskurses der letzten 9 Kerzen als Kriterium für den Ausbruch.

- Berechnung des niedrigsten Schlusskurses der letzten 50 Kerzen als Kriterium für den Ausbruch.

- Vergleich der durchschnittlichen Schwankungsbreite der letzten 5 und 20 Kerzen, um festzustellen, ob die Kerzenmuster allmählich größer oder kleiner werden.

- Identifizierung von Long- und Short-Ausbruchssignalen: Wenn der Schlusskurs dem höchsten Schlusskurs entspricht und die Kerzen allmählich kleiner werden → Long; wenn der Schlusskurs dem niedrigsten Schlusskurs entspricht und die Kerzen allmählich kleiner werden → Short.

- Schließen der Position nach einer festgelegten Anzahl von Kerzen nach dem Ausbruch: Der Parameter kann angepasst werden, um das Schließintervall zu ändern.

Stärkenanalyse

- Mean-Reversion-Strategie, die die Richtung des Marktes durch Vergleich mit historischen Extremwerten bestimmt.

- Kombination mit Volatilitätsanalyse vermeidet falsche Ausbrüche.

- Festgelegte Anzahl von Kerzen zum Ausstieg sichert einen gewissen Gewinn und vermeidet Drawdowns.

Risikoanalyse

- Historische Extremwerte ändern sich mit der Marktstruktur, was zu fehlgeschlagenen Signalen führen kann.

- Falsche Ausbrüche können zu Verlusten führen (gefangen in der Position).

- Ungünstige Parameter für das Ausstiegsintervall können entweder größere Gewinne verpassen lassen oder Verluste erhöhen.

Optimierungsmöglichkeiten

- Die Extremwertparameter können durch statistische Analyse des Marktes optimiert werden.

- Ein Volatilitätsindikator kann hinzugefügt werden, um die Wahrscheinlichkeit echter Ausbrüche zu bewerten.

- Die Anzahl der Ausstiegskerzen kann durch Backtesting-Ergebnisse optimiert werden.

Zusammenfassung

Diese Strategie nutzt Ausbrüche und Mean-Reversion, um kurzfristige Trends zu identifizieren und gehört zu den Volatilitätsstrategien. Durch Optimierung der Parametereinstellungen und Hinzufügen eines Volatilitätsindikators kann die Wahrscheinlichkeit falscher Ausbrüche reduziert und die Rentabilität verbessert werden. Gleichzeitig ermöglicht der schnelle Ausstieg nach einer festgelegten Anzahl von Kerzen, Gewinne zu sichern und Risiken effektiv zu kontrollieren. Die Strategie kann als Hilfswerkzeug für kurzfristige Trades dienen oder durch Parameteranpassung längere Handelssignale liefern.

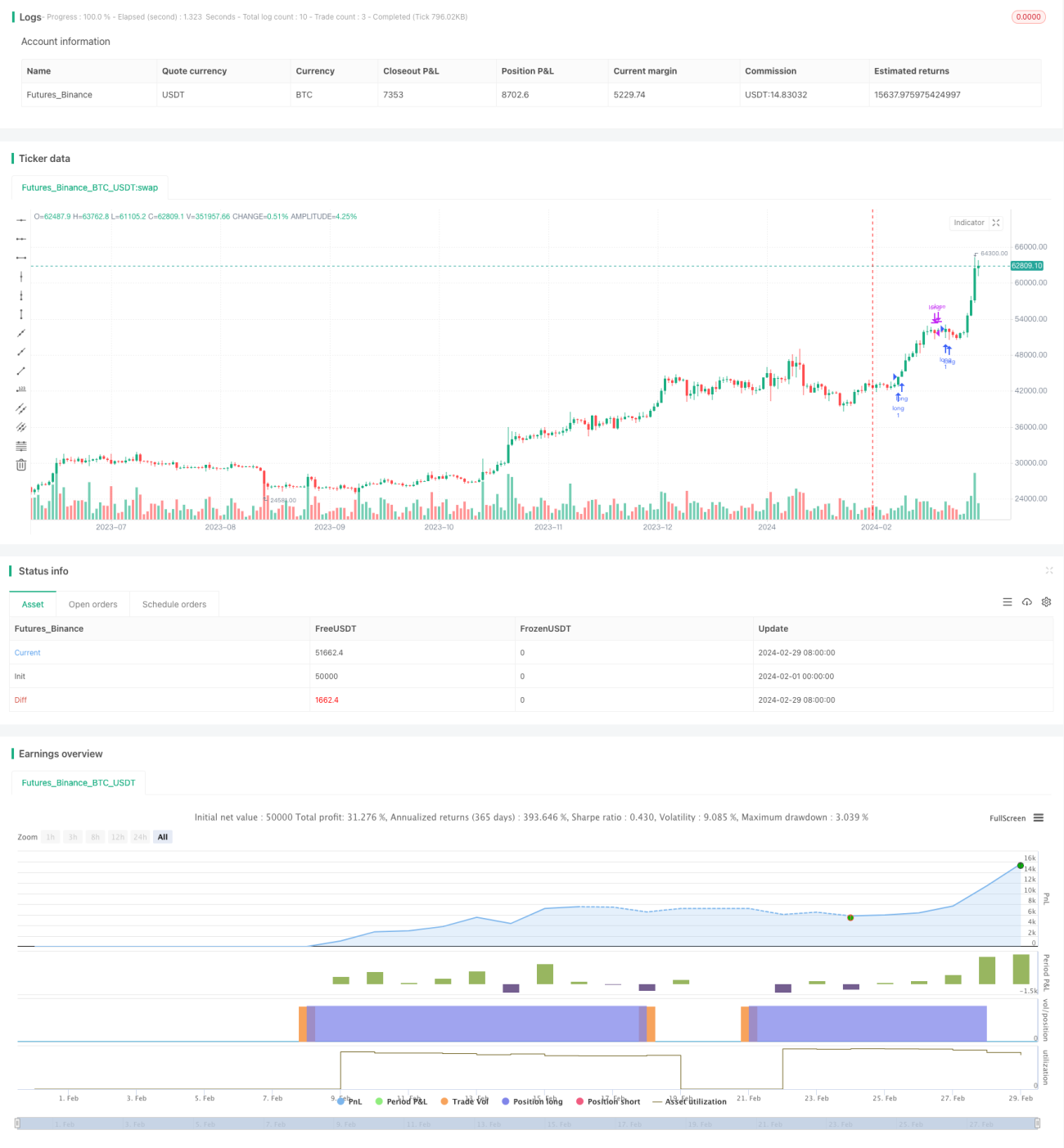

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Celestial_Logic

//@version=5- 1