Auf dem gleitenden Durchschnitt basierte Ausbruchshandelsstrategie

Übersicht

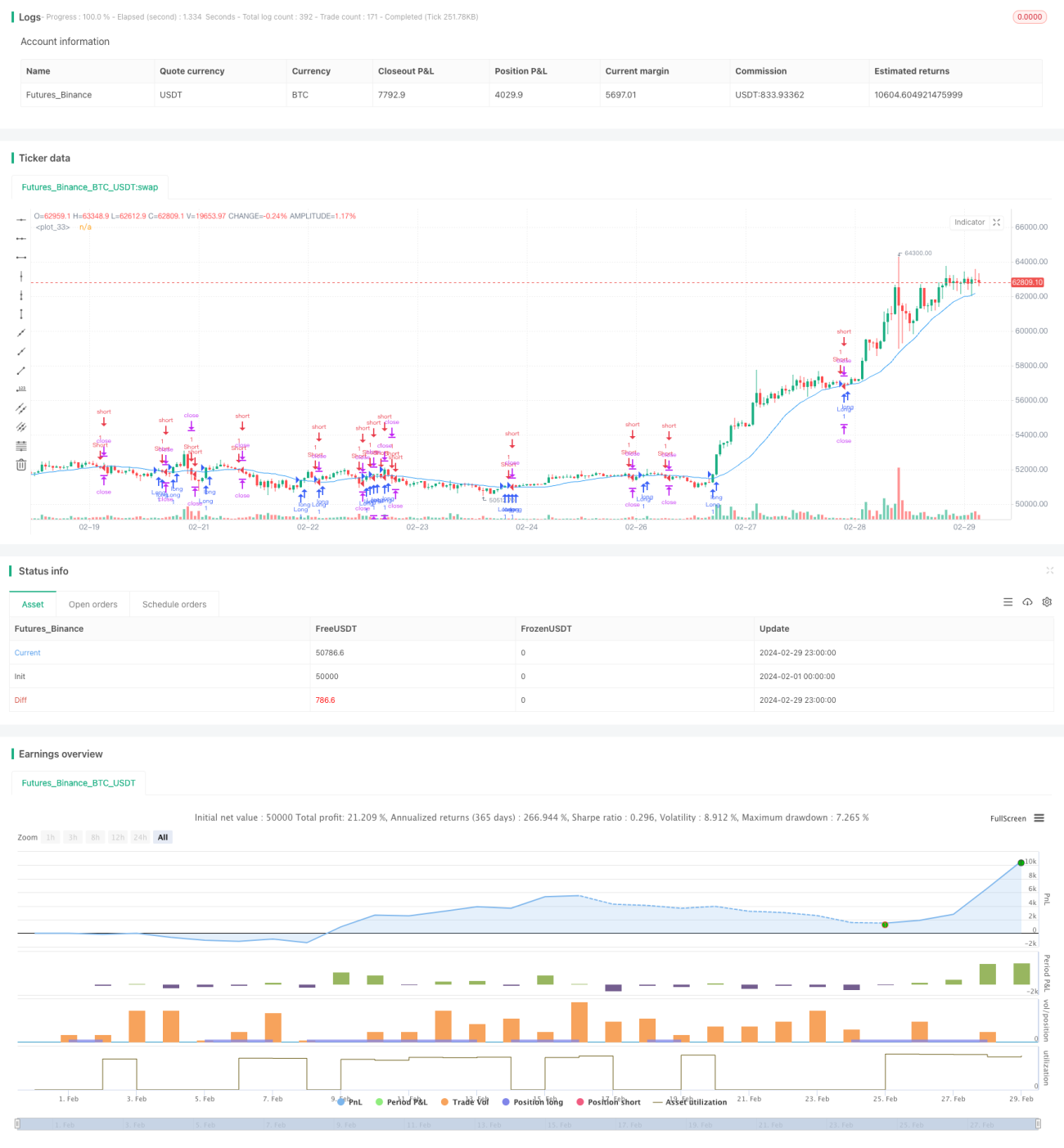

Diese Strategie ist eine Ausbruchshandelsstrategie, die auf gleitenden Durchschnitten basiert. Der Hauptgedanke besteht darin, durch den Vergleich des aktuellen Schlusskurses mit dem gleitenden Durchschnitt über einen bestimmten Zeitraum die Markttendenz zu erkennen und bei einem Ausbruch aus dem gleitenden Durchschnitt zu handeln. Das Risiko-Ertrags-Verhältnis der Strategie beträgt 1:3, d.h. der Stop-Loss liegt bei 1 % und der Take-Profit bei 3 % des Einstiegskurses.

Strategieprinzip

Der Kern der Strategie ist der gleitende Durchschnitt. Der gleitende Durchschnitt ist eine Kurve, die den Durchschnitt der Schlusskurse über einen bestimmten Zeitraum verbindet, kurzfristige Preisschwankungen glättet und den mittel- bis langfristigen Trend der Aktie widerspiegelt. Wenn der Kurs den gleitenden Durchschnitt durchbricht, deutet dies auf eine mögliche Trendwende hin.

Das genaue Prinzip der Strategie ist wie folgt:

- Berechnung des gleitenden Durchschnitts über einen bestimmten Zeitraum (Standard: 20).

- Prüfung, ob der aktuelle Schlusskurs den gleitenden Durchschnitt nach oben oder nach unten durchbricht.

- Bei einem Durchbruch nach oben wird eine Long-Position eröffnet, Stop-Loss bei 1 % des Eröffnungskurses, Take-Profit bei 3 %.

- Bei einem Durchbruch nach unten wird eine Short-Position eröffnet, Stop-Loss bei 1 % des Eröffnungskurses, Take-Profit bei 3 %.

- Bei einer bereits offenen Position wird geprüft, ob der Stop-Loss oder Take-Profit erreicht wurde:

- Wenn eine Long-Position den Stop-Loss oder Take-Profit erreicht, wird sie geschlossen.

- Wenn eine Short-Position den Stop-Loss oder Take-Profit erreicht, wird sie geschlossen.

- Auf dem Chart wird der gleitende Durchschnitt eingezeichnet, um die Beziehung zwischen Kurs und Durchschnitt zu beobachten.

Vorteilsanalyse

Die Vorteile dieser Strategie sind:

- Einfach und benutzerfreundlich: Die Strategie verwendet nur einen gleitenden Durchschnitt, die Logik ist klar, leicht verständlich und umsetzbar.

- Trendfolge: Der gleitende Durchschnitt kann den mittel- bis langfristigen Trend des Kurses widerspiegeln. Durch die Eröffnung von Positionen bei einem Durchbruch des gleitenden Durchschnitts kann der Haupttrend des Marktes verfolgt werden.

- Festes Risiko-Ertrags-Verhältnis: Der Stop-Loss und Take-Profit sind festgelegt, das Risiko-Ertrags-Verhältnis beträgt 1:3, sodass das Risiko pro Trade streng kontrolliert werden kann.

- Breite Anwendbarkeit: Die Strategie kann auf verschiedene Märkte und Anlageklassen wie Aktien, Futures, Devisen usw. angewendet werden.

Risikoanalyse

Obwohl die Strategie gewisse Vorteile bietet, birgt sie auch einige Risiken:

- Parameteroptimierung: Der Schlüsselparameter der Strategie ist die Periode des gleitenden Durchschnitts. Unterschiedliche Perioden können zu unterschiedlichen Ergebnissen führen. Wenn die Parameter falsch gewählt werden, kann die Strategie unwirksam werden.

- Marktrisiko: Die Strategie zeigt gute Ergebnisse in Trendmärkten, kann aber in Seitwärtsmärkten zu vielen Fehlsignalen führen, was häufige Trades und Kapitalverluste zur Folge haben kann.

- Slippage und Transaktionskosten: Die Strategie kann viele Handelssignale erzeugen, häufige Trades erhöhen Slippage und Transaktionskosten, was die Gesamtperformance beeinträchtigt.

Um diese Risiken zu reduzieren, können folgende Verbesserungen in Betracht gezogen werden:

- Parameteroptimierung, um die für den aktuellen Markt am besten geeignete Parameterkombination zu finden.

- Einbeziehung weiterer Filterbedingungen wie Handelsvolumen, Volatilität usw., um Fehlsignale zu reduzieren.

- Kontrolle der Handelsfrequenz, z.B. durch zusätzliche Signalfilter, um übermäßig häufige Trades zu vermeiden.

Optimierungsmöglichkeiten

- Kombination mehrerer Zeiträume: Es kann die Kombination von gleitenden Durchschnitten verschiedener Zeiträume (z.B. kurz-, mittel- und langfristig) in Betracht gezogen werden, um Handelssignale basierend auf ihrer Anordnung und Überkreuzung zu generieren. Dies ermöglicht eine umfassendere Beurteilung des Markttrends und erhöht die Zuverlässigkeit der Signale.

- Dynamischer Stop-Loss/Take-Profit: Derzeit sind Stop-Loss und Take-Profit festgelegt. Es kann in Betracht gezogen werden, diese dynamisch an die Marktvolatilität anzupassen, z.B. mithilfe des ATR (Average True Range) zur Berechnung dynamischer Niveaus. So kann die Strategie besser an Marktveränderungen angepasst werden.

- Einbeziehung weiterer technischer Indikatoren: Neben dem gleitenden Durchschnitt können weitere Indikatoren wie MACD, RSI usw. hinzugefügt werden, um Handelssignale durch mehrere Indikatoren zu bestätigen und die Zuverlässigkeit zu erhöhen.

- Anpassung an das Marktumfeld: Die Parameter oder Regeln der Strategie können je nach Marktumfeld (z.B. Trendmarkt, Seitwärtsmarkt) angepasst werden, um sich an unterschiedliche Marktgegebenheiten anzupassen und die Anpassungsfähigkeit und Stabilität zu verbessern.

- Positionsmanagement: Derzeit ist die Positionsgröße pro Trade festgelegt. Es kann in Betracht gezogen werden, die Positionsgröße dynamisch an Faktoren wie Marktvolatilität und Kontogröße anzupassen, um das Risiko besser zu kontrollieren und die Kapitaleffizienz zu steigern.

Durch diese Optimierungen können die Zuverlässigkeit, Anpassungsfähigkeit und Stabilität der Strategie verbessert werden, um sich besser an Marktveränderungen anzupassen und die Gesamtperformance zu steigern.

Zusammenfassung

Die Strategie ist eine einfache und benutzerfreundliche Trendfolgestrategie, die durch den Vergleich des Schlusskurses mit dem gleitenden Durchschnitt Handelssignale erzeugt, wenn der Kurs den Durchschnitt durchbricht. Die Vorteile liegen in der klaren Logik, der breiten Anwendbarkeit und der Fähigkeit, Haupttrends des Marktes zu verfolgen. Gleichzeitig bestehen jedoch Risiken wie Parameterwahl, Marktrisiko und Transaktionskosten. Zur Verbesserung können Optimierungen wie die Kombination mehrerer Zeiträume, dynamischer Stop-Loss/Take-Profit, Einbeziehung weiterer Indikatoren, Anpassung an das Marktumfeld und Positionsmanagement in Betracht gezogen werden.

Insgesamt eignet sich die Strategie als grundlegende Handelsstrategie, insbesondere für Anfänger zum Lernen und Anwenden. In der Praxis muss sie jedoch je nach konkreter Marktsituation und eigener Risikobereitschaft angepasst und optimiert werden, um Stabilität und Rentabilität zu verbessern. Gleichzeitig hat jede Strategie ihre Grenzen; sie sollte nicht blind angewendet werden, sondern mit anderen Methoden und Instrumenten wie Fundamentalanalyse, Risikomanagement usw. kombiniert werden, um Marktchancen umfassender zu nutzen und Handelsrisiken zu kontrollieren.

- 1