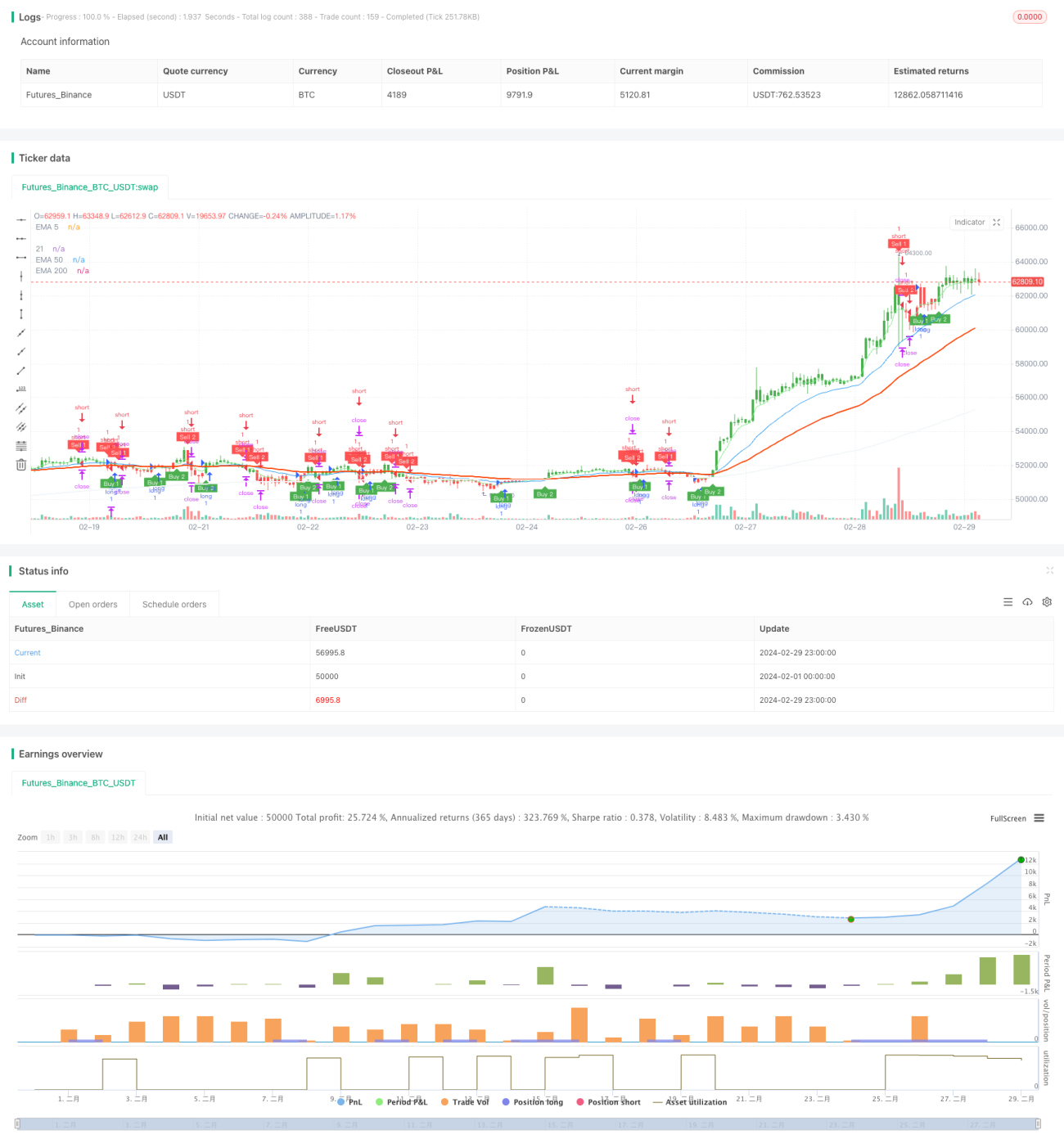

Dynamische Take-Profit- und Stop-Loss-Strategie basierend auf doppeltem ATR-Trailing-Stop

Überblick

Diese Strategie verwendet zwei ATR-Indikatoren (Average True Range) mit unterschiedlichen Perioden, um eine doppelte dynamische Nachzieh-Stopplinie zu konstruieren. Handelssignale werden generiert, wenn der Preis die Stopplinie durchbricht. Gleichzeitig wird der Take-Profit-Level dynamisch basierend auf der Körperlänge der Kerze festgelegt, um dynamische Stop-Loss und Take-Profit zu realisieren. Die Strategie integriert auch einen EMA-Indikator zur Unterstützung der Trendbeurteilung.

Prinzip der Strategie

- Berechnung der ATR-Indikatorwerte für zwei verschiedene Perioden (Standard: 10 und 20), multipliziert mit den jeweiligen Sensitivitätsfaktoren (Standard: 1 und 2), um zwei Stoppbreiten zu erhalten.

- Basierend auf der Position des Preises oberhalb oder unterhalb der beiden Stopplinien sowie deren Durchbrüchen werden Long- oder Short-Signale generiert.

- Der Take-Profit-Level wird dynamisch berechnet als 1,65-fache (einstellbar) der Körperlänge der aktuellen Kerze.

- Nach Eröffnung einer Position wird bei Erreichen des Take-Profit-Levels die Position gewinnbringend geschlossen.

- EMA und andere Indikatoren werden verwendet, um den aktuellen Trend zu beurteilen und als Referenz für den Einstieg zu dienen.

Die Strategie nutzt die Eigenschaften des ATR-Indikators, um eine doppelte dynamische Stopplinie zu konstruieren, die sich gut an unterschiedliche Marktvolatilitäten anpassen und gleichzeitig schnell auf plötzliche Marktveränderungen reagieren kann. Die dynamische Take-Profit-Einstellung ermöglicht es der Strategie, in Trendmärkten mehr Gewinne zu erzielen. Insgesamt zeigt die Strategie in trendstarken Märkten eine gute Performance, kann aber in Seitwärtsmärkten zu häufigen Gewinn-/Verlustaufhebungen führen.

Vorteilsanalyse

- Die doppelte dynamische Stopplinie kann sich an unterschiedliche Marktvolatilitäten anpassen und bietet eine hohe Flexibilität.

- Der Take-Profit-Level wird dynamisch basierend auf der Körperlänge der aktuellen Kerze berechnet, was in Trendmärkten mehr Gewinne ermöglicht.

- Die Verwendung von EMA und anderen Indikatoren zur Unterstützung der Trendbeurteilung bietet eine Referenz für den Einstieg und erhöht die Zuverlässigkeit der Strategie.

- Der Code ist logisch klar, gut lesbar und leicht zu verstehen und zu optimieren.

Risikoanalyse

- In Seitwärtsmärkten können häufige Transaktionen zu hohen Transaktionskosten führen und die Rendite beeinträchtigen.

- Die Parameter der Stopplinie und der Take-Profit-Multiplikator müssen je nach Markt und Produkteigenschaften optimiert werden; falsche Parameter können zu einer schlechten Strategieleistung führen.

- Die Strategie basiert hauptsächlich auf Preisausbrüchen über die dynamische Stopplinie, was bei großen Volatilitätsausbrüchen zu Fehlsignalen führen kann.

Optimierungsmöglichkeiten

- Für Seitwärtsmärkte können weitere Indikatoren oder Bedingungen zur Filterung von Handelssignalen eingeführt werden, wie z. B. RSI, MACD usw.

- Für verschiedene Produkte und Märkte können durch historische Backtests und Parameteroptimierung die optimalen Stopplinienparameter und Take-Profit-Multiplikatoren gefunden werden.

- Es kann ein Positionsmanagement- und Risikokontrollmodul eingeführt werden, das die Positionsgröße dynamisch an die Marktvolatilität und das Kontorisiko anpasst.

- Weitere Trendbeurteilungsindikatoren können hinzugefügt werden, um die Zuverlässigkeit und Genauigkeit der Signale zu erhöhen.

Zusammenfassung

Diese Strategie kann sich durch das Design der doppelten dynamischen Stopplinie und des dynamischen Take-Profits gut an unterschiedliche Marktbedingungen anpassen und zeigt in Trendmärkten eine hervorragende Leistung. In Seitwärtsmärkten kann sie jedoch mit häufigen Transaktionen und Gewinn-/Verlustaufhebungen konfrontiert sein. Daher eignet sich die Strategie besser für den Einsatz in trendstarken Märkten und muss in Kombination mit den Produkteigenschaften und Marktbedingungen durch Parameteroptimierung angepasst werden. Darüber hinaus gibt es weitere Optimierungsmöglichkeiten, wie die Einführung zusätzlicher Filterbedingungen, Positionsmanagement- und Risikokontrollmodule, um die Robustheit und Rentabilität der Strategie zu verbessern. Insgesamt ist die Strategie klar im Ansatz, einfach und leicht verständlich, hat einen gewissen praktischen Wert und Optimierungsspielraum und verdient weitere Forschung und Anwendung.

- 1