Bollinger-Bänder und RSI Trading-Strategie

Übersicht

Diese Strategie kombiniert Bollinger-Bänder und den Relative Strength Index (RSI), um Kauf- und Verkaufssignale zu generieren. Ein Kaufsignal entsteht, wenn der Preis die untere Bollinger-Band-Grenze durchbricht und der RSI unter einem festgelegten unteren Schwellenwert liegt. Ein Verkaufssignal entsteht, wenn der Preis die obere Bollinger-Band-Grenze durchbricht und der RSI über einem festgelegten oberen Schwellenwert liegt. Zudem wird ein Kaufintervall-Parameter eingeführt, um häufige Trades zu vermeiden und eine pyramidenartige Positionsverwaltung zu ermöglichen.

Strategieprinzip

- Berechnung des RSI-Indikators zur Messung von überkauften/überverkauften Bedingungen des Preises.

- Berechnung der oberen und unteren Bollinger-Bänder zur Identifizierung von Preisausbrüchen.

- Kombination von RSI und Bollinger-Bändern zur Erzeugung von Handelssignalen:

- Wenn der Schlusskurs unter dem unteren Bollinger-Band liegt und der RSI unter dem festgelegten unteren Schwellenwert liegt, wird ein Kaufsignal generiert.

- Wenn der Schlusskurs über dem oberen Bollinger-Band liegt und der RSI über dem festgelegten oberen Schwellenwert liegt, wird ein Verkaufssignal generiert.

- Einführung eines Kaufintervall-Parameters zur Begrenzung der Häufigkeit aufeinanderfolgender Käufe, um eine pyramidenartige Positionsverwaltung zu ermöglichen.

Strategievorteile

- Doppelte Bestätigung: Die gleichzeitige Verwendung von Bollinger-Bändern und RSI ermöglicht eine zuverlässigere Erkennung von Trendwenden und reduziert das Risiko von Fehlsignalen.

- Pyramidenartiger Positionsaufbau: Durch die Einstellung des Kaufintervalls kann die Strategie nach Bestätigung des Trends schrittweise nachkaufen, was zur Risikokontrolle und Optimierung der Rendite beiträgt.

- Flexible Parameter: Benutzer können Parameter wie die oberen/unteren RSI-Grenzen und das Kaufintervall je nach Marktbedingungen und persönlichen Vorlieben anpassen.

Strategierisiken

- Trendfortsetzungsrisiko: Wenn der Preis nach dem Ausbruch aus den Bollinger-Bändern kurzzeitig korrigiert, könnte die Strategie vorzeitig schließen und den weiteren Trend verpassen.

- Risiko der Parameteroptimierung: Die optimalen Parameterkombinationen können in verschiedenen Marktumgebungen stark variieren, was zu einer Überanpassung führen kann.

- Black-Swan-Ereignisse: Die Strategie basiert auf historischen Daten und kann möglicherweise nicht effektiv auf extreme Marktsituationen reagieren.

Optimierungsrichtungen

- Einführung von Stop-Loss/Take-Profit: Integration eines gleitenden oder festen Stop-Loss/Take-Profit in die Strategie, um das Risiko einzelner Trades weiter zu begrenzen.

- Dynamische Parameteroptimierung: Anpassung der Parameter wie RSI-Grenzen und Kaufintervall basierend auf sich ändernden Marktbedingungen, um die Anpassungsfähigkeit der Strategie zu verbessern.

- Kombination mit anderen technischen Indikatoren: Einbeziehung weiterer Trend- oder Oszillator-Indikatoren zur Unterstützung der Entscheidungsfindung, um die Robustheit der Strategie zu erhöhen.

Zusammenfassung

Diese Strategie kombiniert geschickt die beiden klassischen technischen Indikatoren Bollinger-Bänder und RSI, um durch einen doppelten Bestätigungsmechanismus trendbasierte Chancen zu identifizieren. Zudem wird eine pyramidenartige Positionsaufbaumethode eingeführt, um das Risiko zu kontrollieren und die Rendite zu optimieren. Allerdings birgt die Strategie Risiken wie Trendfortsetzungsrisiko, Parameteroptimierungsrisiko und Black-Swan-Ereignisse. Zukünftige Optimierungen könnten die Integration von Stop-Loss/Take-Profit, dynamische Parameteranpassung und die Einbeziehung weiterer Indikatoren umfassen. Insgesamt handelt es sich um eine klar strukturierte und logisch fundierte quantitative Handelsstrategie, die es wert ist, weiter erforscht und erprobt zu werden.

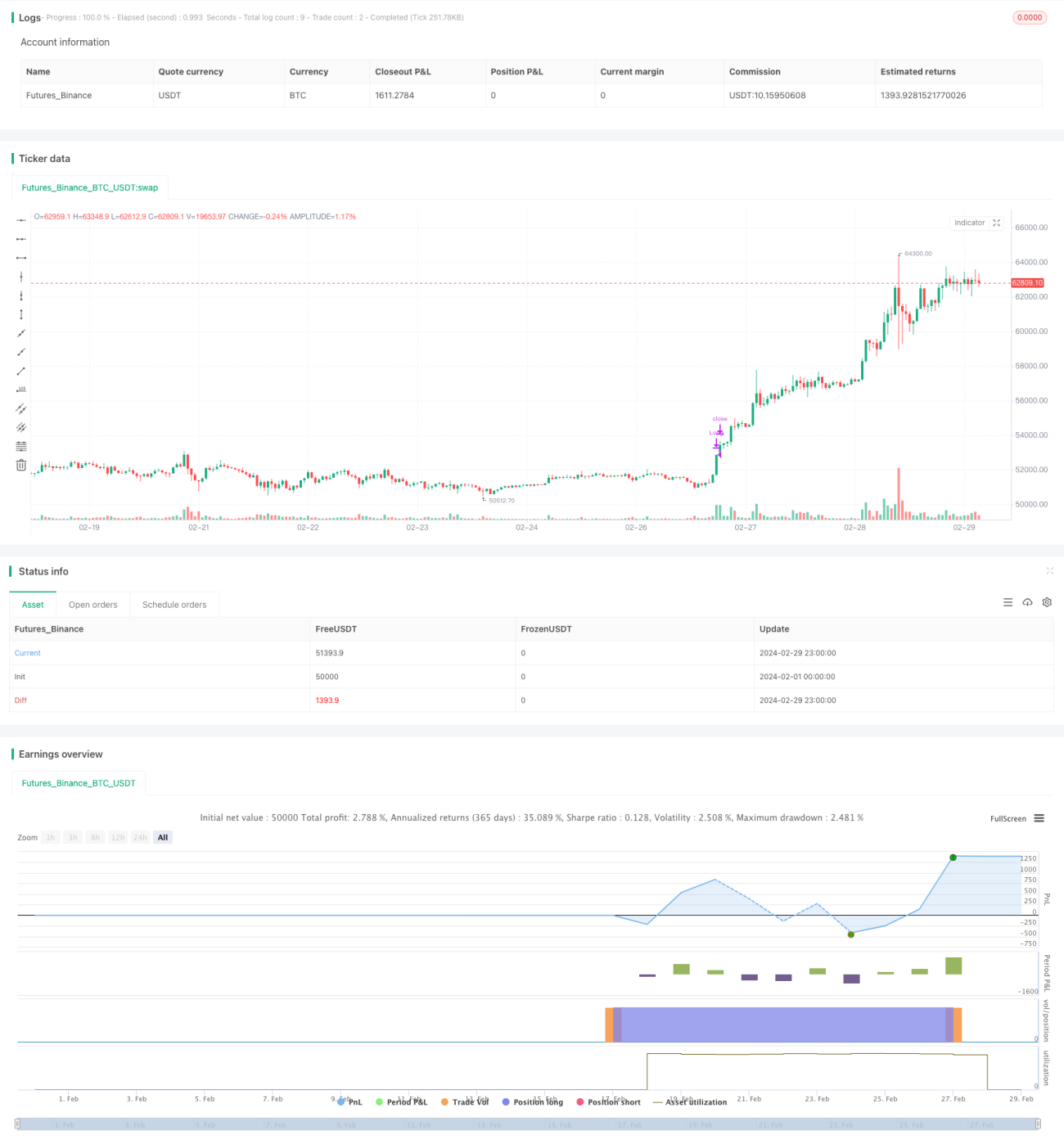

/*backtest

start: 2024-02-01 00:00:00

end: 2024-02-29 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=4

strategy(overlay=true, shorttitle="cakes'Strategy For RSI", default_qty_type = strategy.percent_of_equity, initial_capital = 100000, default_qty_value = 100, pyramiding = 0, title="cakes'Strategy", currency = 'USD')- 1