Gaussian Channel Trendfolgestrategie

Überblick

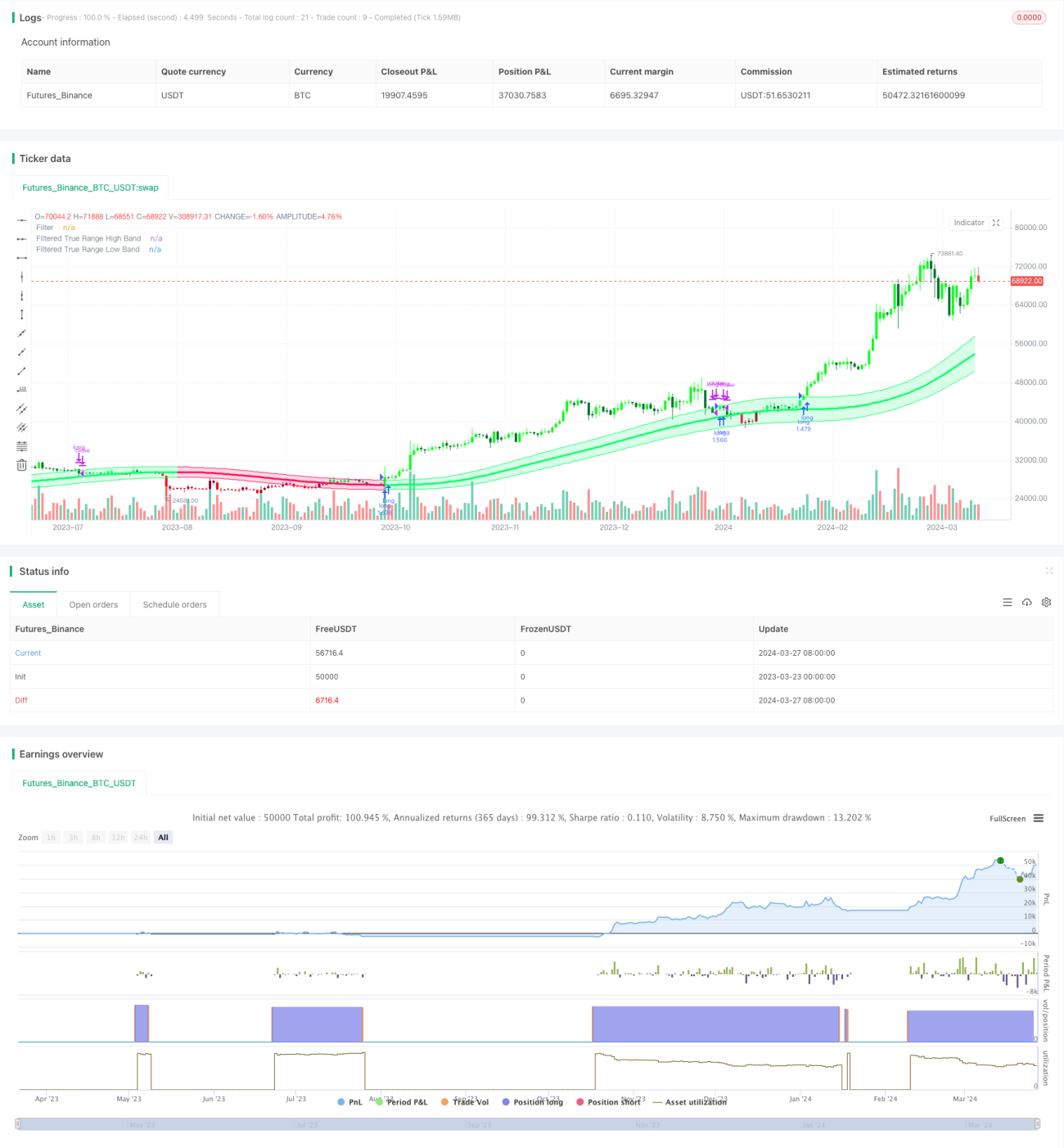

Die Gaussian Channel Trendfolgestrategie ist eine auf dem Gaussian Channel Indikator basierende Trendhandelsstrategie. Sie zielt darauf ab, die Haupttrends des Marktes zu erfassen, in Aufwärtstrends Positionen zu kaufen und zu halten, und in Abwärtstrends Positionen zu schließen und abzuwarten. Der Indikator identifiziert die Richtung und Stärke des Trends durch die Analyse der Beziehung zwischen dem Preis und den oberen/unteren Bändern, um Kauf- und Verkaufssignale zu bestimmen. Das Hauptziel der Strategie ist es, während der Trenddauer so viel Gewinn wie möglich zu erzielen und gleichzeitig häufige Trades in Seitwärtsmärkten zu vermeiden.

Strategieprinzip

Das Herzstück der Gaussian Channel Trendfolgestrategie ist der Gaussian Channel Indikator, der von Ehlers entwickelt wurde. Er kombiniert Gaußsche Filtertechniken mit der True Range (echte Spannweite). Der Indikator berechnet zunächst β- und α-Werte basierend auf der Sample-Periode und der Anzahl der Pole, filtert dann die Daten, um eine geglättete Kurve (Mittelband) zu erhalten. Anschließend wird die geglättete True Range mit einem Multiplikator multipliziert, um die oberen und unteren Bänder zu bilden. Wenn der Preis das obere/untere Band über-/unterschreitet, werden Kauf-/Verkaufssignale generiert. Zudem bietet die Strategie eine Funktion zur Verringerung der Indikatorverzögerung sowie einen Schnellreaktionsmodus.

Strategievorteile

- Trendfolge: Die Strategie ist gut darin, Haupttrends des Marktes zu erfassen und in Trendrichtung zu investieren, was zu langfristig stabilen Erträgen beiträgt.

- Reduzierte Handelsfrequenz: Die Strategie steigt nur bei bestätigtem Trend ein und hält die Position während der Trenddauer, wodurch unnötige Trades und Transaktionskosten reduziert werden.

- Geringere Verzögerung: Durch den Verzögerungsreduktionsmodus und den Schnellreaktionsmodus kann die Strategie zeitnaher auf Marktveränderungen reagieren.

- Flexible Parameter: Benutzer können Parameter wie Sample-Periode, Anzahl der Pole, True-Range-Multiplikator usw. anpassen, um die Strategieleistung zu optimieren.

Strategierisiken

- Risiko der Parameteroptimierung: Ungeeignete Parametereinstellungen können zu schlechter Strategieleistung führen. Es wird empfohlen, die Parameter unter verschiedenen Marktbedingungen zu optimieren und zurückzutesten, um die beste Kombination zu finden.

- Risiko von Trendwenden: Bei plötzlichen Trendumkehrungen kann die Strategie größere Drawdowns verursachen. Risiken können durch Stop-Loss oder die Einführung anderer Indikatoren kontrolliert werden.

- Risiko in Seitwärtsmärkten: In Seitwärtsmärkten kann die Strategie häufige Handelssignale generieren, was zu Verlusten führt. Signale können durch Parameteroptimierung oder Kombination mit anderen technischen Indikatoren gefiltert werden.

Optimierungsmöglichkeiten

- Einbindung weiterer technischer Indikatoren: Kombination mit anderen Trend- oder Oszillatorindikatoren wie MACD, RSI usw., um die Signale zuverlässiger zu machen.

- Dynamische Parameteroptimierung: Anpassung der Parameter je nach Marktzustand, um sich an unterschiedliche Marktumgebungen anzupassen.

- Integration eines Risikomanagementmoduls: Festlegung angemessener Stop-Loss- und Take-Profit-Regeln zur Kontrolle des Einzelhandelsrisikos und des gesamten Drawdowns.

- Multi-Timeframe-Analyse: Kombination von Signalen verschiedener Zeitrahmen (z. B. Tageschart, 4-Stunden-Chart), um umfassendere Marktinformationen zu erhalten.

Zusammenfassung

Die Gaussian Channel Trendfolgestrategie ist eine auf Gaußscher Filtertechnik basierende Trendhandelsstrategie, die durch die Erfassung von Haupttrends langfristig stabile Erträge erzielt. Der Indikator identifiziert Trendrichtung und -stärke und bietet Funktionen zur Verzögerungsreduzierung und Schnellreaktion. Die Vorteile liegen in der guten Trendfolgefähigkeit und geringen Handelsfrequenz, während Risiken bei Parameteroptimierung, Trendwenden und Seitwärtsmärkten bestehen. Zukünftige Optimierungen können durch Einbindung anderer Indikatoren, dynamische Parameteranpassung, Risikomanagement und Multi-Timeframe-Analyse erfolgen, um Robustheit und Rentabilität weiter zu steigern.

/*backtest

start: 2023-03-23 00:00:00

end: 2024-03-28 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title="Gaussian Channel Strategy v2.0", overlay=true, calc_on_every_tick=false, initial_capital=1000, default_qty_type=strategy.percent_of_equity, default_qty_value=100, commission_type=strategy.commission.percent, commission_value=0.1, slippage=3)

//------------------------------------------------------------------------------------------------------------------------------------------------------------------ 1