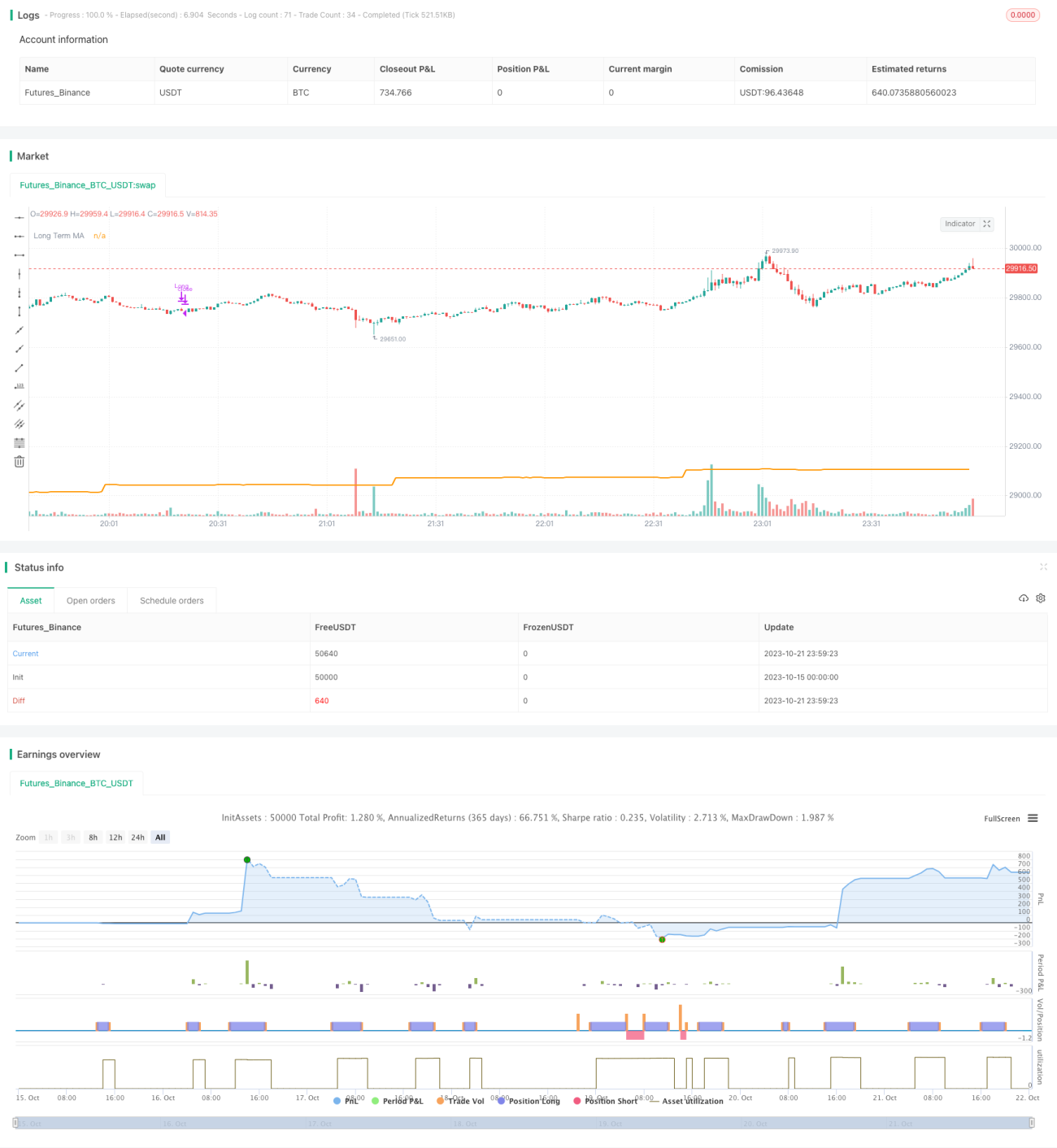

Estrategia de tendencia con múltiples marcos temporales

Resumen

Esta estrategia es una estrategia de trading que utiliza múltiples marcos temporales, empleando principalmente el marco temporal a largo plazo para determinar la dirección de la tendencia, el marco temporal a mediano plazo para determinar la dirección del momento, y el marco temporal a corto plazo para buscar puntos de entrada específicos. En general, la idea principal de la estrategia es tomar decisiones utilizando simultáneamente la información de tres períodos de tiempo diferentes: tendencia, momento y punto de entrada específico.

Principio

La estrategia se implementa principalmente a través de las siguientes partes:

-

Definición de diferentes marcos temporales

- Marco temporal a largo plazo (diario): utilizado para determinar la dirección general de la tendencia.

- Marco temporal a mediano plazo (4 horas): utilizado para determinar la dirección del momento.

- Marco temporal a corto plazo (personalizado): utilizado para buscar puntos de entrada específicos.

-

Determinación de la tendencia a largo plazo

- Se utiliza la media móvil simple (SMA) para determinar la dirección de la tendencia a largo plazo.

- Si el cierre está por encima de la SMA, se define como tendencia alcista.

- Si el cierre está por debajo de la SMA, se define como tendencia bajista.

-

Determinación del momento a mediano plazo

- Se utilizan las líneas K y D del indicador Estocástico.

- Cuando la línea K está por encima de la línea D, se define como momento alcista.

- Cuando la línea K está por debajo de la línea D, se define como momento bajista.

-

Búsqueda de puntos de entrada

- Entrada larga: tendencia larga a largo plazo, momento alcista del Estocástico a mediano plazo, cruce alcista de medias móviles a corto plazo.

- Entrada corta: tendencia bajista a largo plazo, momento bajista del Estocástico a mediano plazo, cruce bajista de medias móviles a corto plazo.

-

Puntos de salida

- Salida larga: la línea K del Estocástico a mediano plazo cruza por debajo de la línea D.

- Salida corta: la línea K del Estocástico a mediano plazo cruza por encima de la línea D.

En resumen, esta estrategia aprovecha plenamente la información de múltiples marcos temporales, juzgando la tendencia y el momento desde diferentes dimensiones de tiempo, lo que puede filtrar eficazmente las falsas rupturas y seleccionar puntos de entrada de alta probabilidad dentro del contexto de la tendencia.

Ventajas

La estrategia tiene las siguientes ventajas:

-

El diseño de múltiples marcos temporales es científico y detallado, lo que puede determinar con mayor precisión la dirección del mercado y evitar eficazmente ser engañado por el ruido a corto plazo del mercado.

-

Al considerar simultáneamente la tendencia, el momento y el momento de entrada, las condiciones son relativamente completas y rigurosas, lo que puede filtrar una gran cantidad de señales falsas.

-

Utilizar el indicador Estocástico para determinar el momento a mediano plazo es muy preciso, lo que permite capturar el verdadero punto de inflexión del mercado.

-

Las condiciones de entrada están establecidas de manera bastante estricta, lo que permite evitar la mayoría de las falsas rupturas de subidas y bajadas.

-

Se establecen puntos de salida claros para detener pérdidas, lo que puede controlar eficazmente el riesgo de cada operación.

-

Es aplicable a una variedad de entornos de mercado y no se limita a condiciones de mercado específicas.

-

La gestión de capital se puede optimizar, como establecer una relación de stop-loss fija, ajustar dinámicamente el tamaño de la posición, etc.

Riesgos

Esta estrategia también tiene algunos riesgos a tener en cuenta:

-

En mercados laterales, pueden ocurrir múltiples stop-loss.

-

Cuando la tendencia principal cambia repentinamente, el juicio de la tendencia puede retrasarse, lo que puede provocar operaciones erróneas.

-

Depender únicamente del indicador KDJ para determinar el momento a mediano plazo también puede perder oportunidades ante cambios bruscos.

-

Las condiciones de entrada son demasiado estrictas, lo que puede hacer que se pierdan algunas oportunidades de mercado.

-

El margen de ganancias es relativamente limitado, lo que dificulta capturar grandes movimientos del mercado.

Para los riesgos correspondientes, se pueden realizar optimizaciones en los siguientes aspectos:

-

Ajustar adecuadamente los parámetros para reducir la tasa de error.

-

Agregar más indicadores para determinar la tendencia y establecer un juicio combinado.

-

Combinar más indicadores para determinar el momento a mediano plazo, como MACD, etc.

-

Optimizar el mecanismo de stop-loss, como usar stop-loss dinámico.

-

Cuando la tendencia principal cambie, ajustar oportunamente el punto de stop-loss y el tamaño de la posición.

Direcciones de optimización

La estrategia se puede optimizar en los siguientes aspectos:

-

Optimización de parámetros. Por ejemplo, ajustar los parámetros del período de la MA, los parámetros del Estocástico, etc., para que las señales sean más precisas.

-

Agregar más indicadores de juicio. Se pueden introducir indicadores como MACD, Bandas de Bollinger, etc., para ayudar en el juicio.

-

Optimizar las condiciones de entrada. Se puede considerar relajar las condiciones de entrada para aumentar adecuadamente la frecuencia de las operaciones.

-

Optimizar el método de stop-loss. Se puede utilizar un stop-loss dinámico o establecer un nivel de stop-loss basado en el ATR.

-

Agregar gestión de posición. Por ejemplo, ajustar activamente el tamaño de la posición cuando la tendencia principal cambie.

-

Optimización mediante aprendizaje automático. Utilizar métodos de aprendizaje automático para optimizar automáticamente los parámetros y las reglas de la estrategia.

-

Considerar factores fundamentales. Combinar la publicación de datos económicos importantes para confirmar aún más las señales de trading.

-

Probar el efecto de la estrategia en diferentes productos. Evaluar el rendimiento de la estrategia en diferentes productos, como divisas, metales preciosos, etc.

Resumen

En general, la idea central de esta estrategia de tendencia de múltiples marcos temporales es tomar decisiones utilizando información de tres dimensiones temporales: largo, mediano y corto plazo. La ventaja de la estrategia radica en sus condiciones estrictas y su riesgo controlable, pero es necesario optimizar los parámetros y las reglas para cada mercado específico. En el futuro, se puede mejorar aún más la estrategia introduciendo más indicadores, optimizando el método de stop-loss, agregando aprendizaje automático, etc.

- 1