Estrategia de seguimiento de tendencia con cruce de medias móviles del indicador de momento

Resumen

Esta estrategia combina el cruce de medias móviles e indicadores de momentum para lograr un seguimiento efectivo de la tendencia y una reversión oportuna. Primero, utiliza un cruce de medias móviles rápidas y lentas para generar señales de compra (cruce dorado) y venta (cruce de la muerte). Luego, con un indicador de momentum de parámetros determinados, cuando se produce un cruce dorado y el indicador de momentum de la media móvil rápida vuelve a subir, se considera que la tendencia continúa y se mantiene la posición larga; cuando el indicador de momentum disminuye, se considera una reversión de la tendencia y se cierra la posición. En el caso del cruce de la muerte, se aplica el mismo principio para seguir la reversión de la tendencia. Además, la estrategia incorpora el indicador ADX para filtrar señales falsas en condiciones sin tendencia.

Principio de la Estrategia

La lógica central de esta estrategia se basa en las señales de tendencia generadas por el cruce de medias móviles y la determinación de la reversión de la tendencia mediante el indicador de momentum. El código clave es el siguiente:

-

Se calculan la media móvil rápida price1 y la media móvil lenta price2. price1 es una HMA de 5 períodos y price2 una HMA de 7 períodos.

-

Cuando price1 cruza por encima de price2 se genera una señal de compra; cuando price1 cruza por debajo de price2 se genera una señal de venta. Este es el uso convencional de las medias móviles.

-

Tras activarse la señal de compra, si el indicador de momentum roc1 de la media móvil rápida price1 vuelve a subir, se considera que la tendencia continúa y se mantiene la posición larga.

-

Cuando el indicador de momentum roc1 disminuye, se considera una reversión de la tendencia y se cierra la posición. La lógica para la señal de venta es la misma.

-

Se introduce un umbral de ADX para filtrar señales falsas en condiciones sin tendencia. Solo cuando el ADX supera el umbral se generan señales reales de compra o venta.

Análisis de Ventajas

En comparación con una estrategia simple de medias móviles, la mayor ventaja de esta estrategia es la introducción del indicador de momentum para determinar las reversiones de tendencia, lo que permite un seguimiento más oportuno y preciso de la tendencia y sus cambios. Las ventajas específicas son:

-

Las medias móviles tienen un retraso en la respuesta a los cambios de precio, mientras que el indicador de momentum puede capturar señales de reversión más rápidamente, lo que favorece un stop-loss oportuno o la apertura de posiciones inversas.

-

Las señales de reversión basadas en el indicador de momentum son más confiables, reduciendo las aperturas y cierres innecesarios en el trading de tendencias.

-

El uso del indicador ADX evita señales falsas en mercados sin tendencia, permitiendo que la estrategia se centre en fases de tendencia y aumente la probabilidad de obtener ganancias.

-

La lógica de la estrategia es clara y simple, fácil de entender y seguir, adecuada para que principiantes en trading algorítmico aprendan.

-

Existe un amplio margen de optimización de parámetros; se pueden ajustar los períodos de las medias móviles y los parámetros de momentum para optimizar en diferentes mercados.

Análisis de Riesgos

Los principales riesgos de esta estrategia provienen de los siguientes aspectos:

-

Las medias móviles tienen un retraso inherente en la respuesta a los cambios de precio, lo que puede provocar señales retrasadas y perder el mejor momento de entrada.

-

Las falsas rupturas pueden causar aperturas o cierres innecesarios, requiriendo una mayor optimización de los parámetros del indicador o la introducción de condiciones de filtrado adicionales.

-

La determinación de la reversión de la tendencia depende del indicador de momentum; cuando el mercado cambia violentamente, la efectividad del indicador de momentum puede verse afectada.

-

El índice ADX no puede distinguir perfectamente entre tendencia y consolidación; un umbral demasiado alto o demasiado bajo puede causar problemas.

-

La estrategia no considera los costos de transacción; en la práctica, es necesario establecer puntos de stop-loss para controlar el riesgo.

Direcciones de Optimización

Esta estrategia se puede optimizar aún más en los siguientes aspectos:

-

Probar otros tipos de medias móviles o ajustar sus parámetros para mejorar el suavizado del indicador.

-

Optimizar la longitud del período del indicador de momentum para que sea más sensible a las reversiones de precio.

-

Intentar establecer un filtro de precio cuando el indicador de momentum se revierte, para evitar ser engañado por pequeñas fluctuaciones a corto plazo.

-

Mejorar el uso del ADX, por ejemplo, utilizando diferentes parámetros según diferentes niveles de ADX.

-

Introducir indicadores auxiliares como el volumen de operaciones para mejorar la calidad de las señales y filtrar falsas rupturas.

-

Agregar un mecanismo de stop-loss para controlar las pérdidas individuales. Evaluar el nivel de comisiones del mercado real y establecer niveles razonables de take-profit y stop-loss.

Conclusión

Esta estrategia integra las ventajas de las medias móviles y los indicadores de momentum para lograr el seguimiento de la tendencia y la captura de reversiones. En comparación con el puro seguimiento de tendencias, esta estrategia puede adaptarse de manera más flexible a las diferentes fases del mercado, manteniendo el trading de tendencias y evitando las pérdidas causadas por picos y caídas. A través de la optimización de parámetros y la introducción de condiciones auxiliares, el rendimiento de la estrategia aún puede mejorarse. En general, la estrategia tiene una lógica clara y es simple y confiable, muy adecuada para que los principiantes en trading algorítmico aprendan y la apliquen.

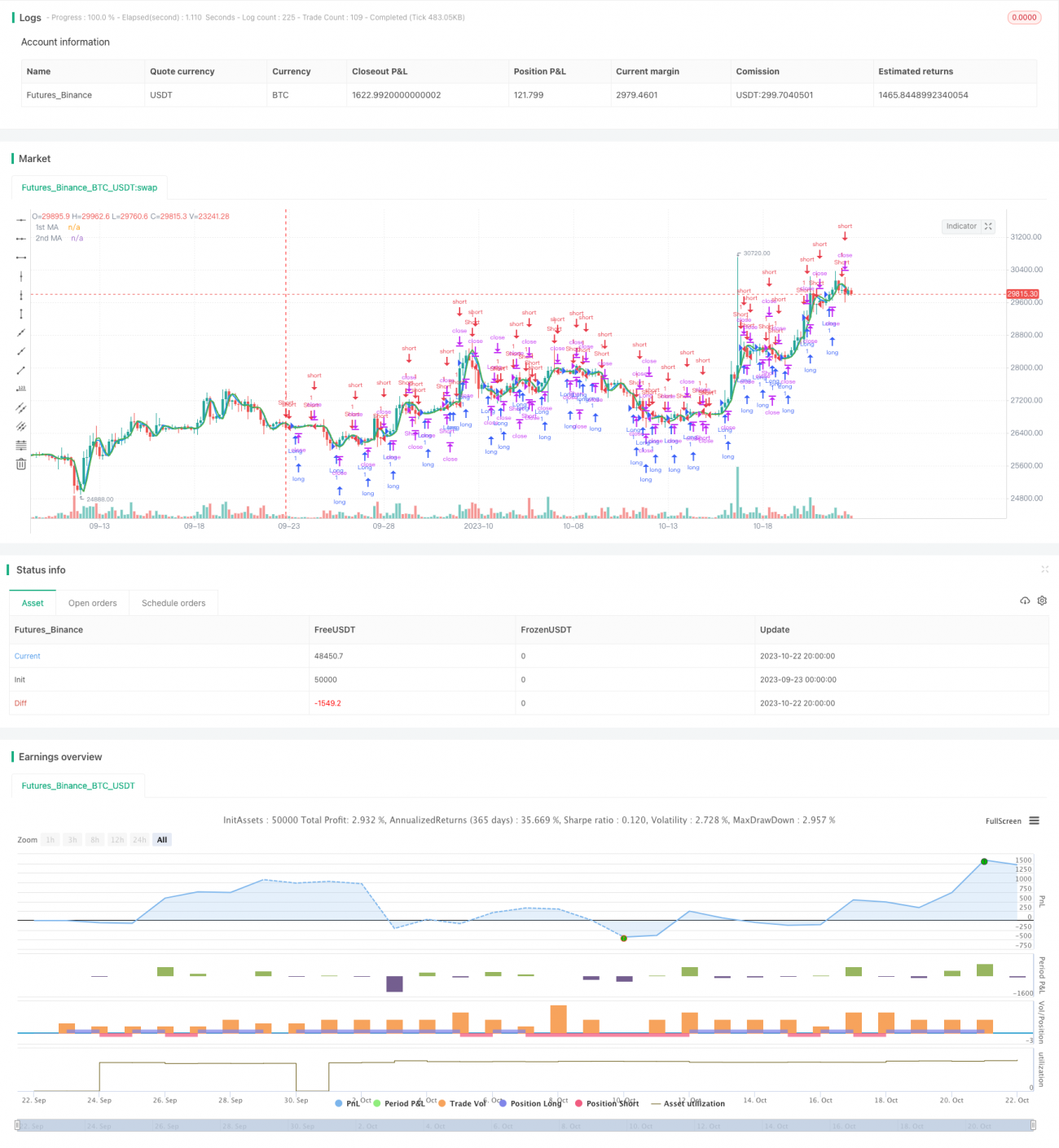

/*backtest

start: 2023-09-23 00:00:00

end: 2023-10-23 00:00:00

period: 4h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//study(title="MA Crossover Strategy", overlay = true)

strategy("MA Crossover Strategy with MA Turning Point Exits", overlay=true)

src = input(open, title="Source")- 1