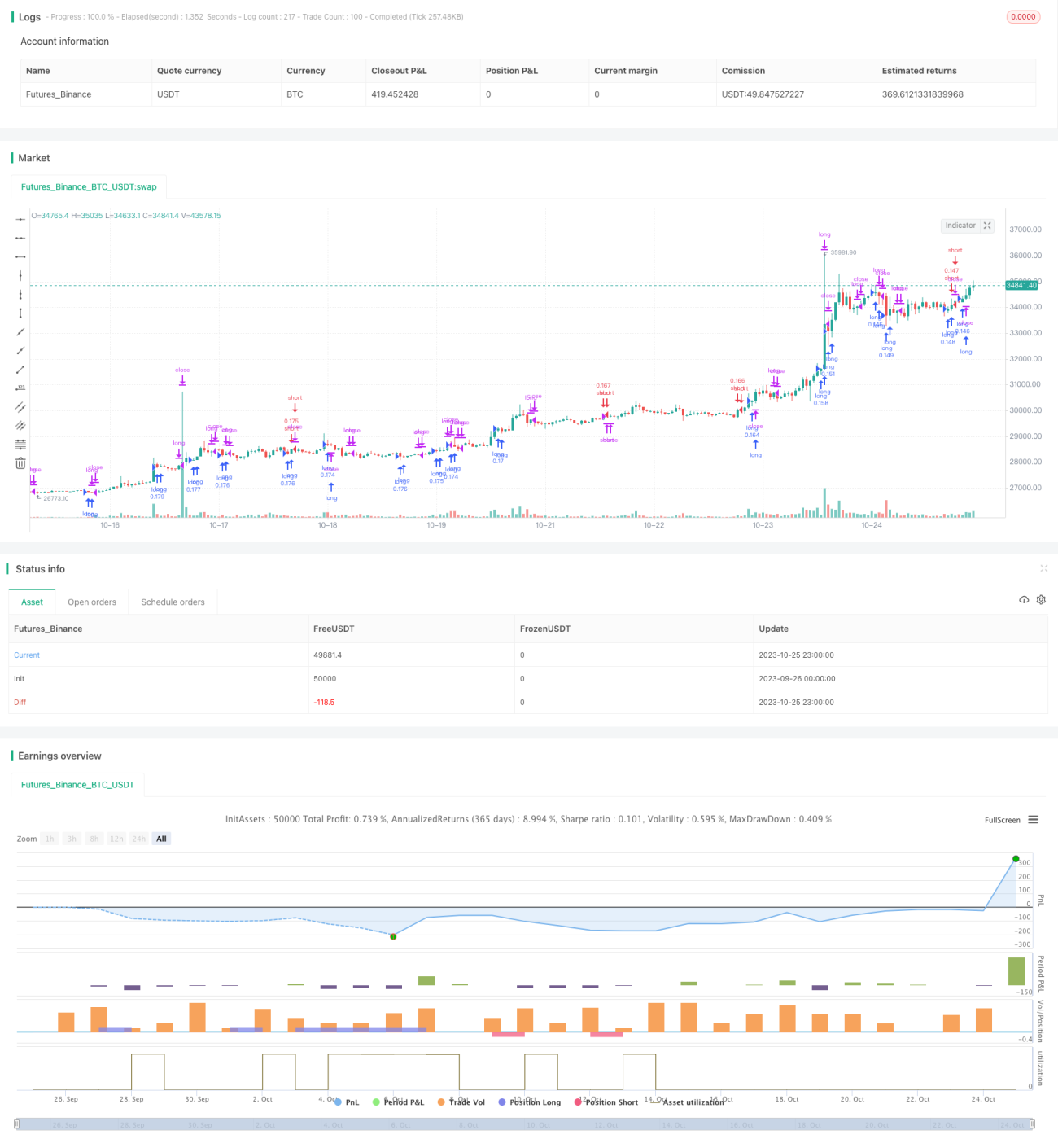

Estrategia de cruce de medias móviles para tendencias

Resumen

La estrategia de cruce de medias móviles es una estrategia de momentum que aprovecha las señales de cruce de dos medias móviles para determinar la dirección de la tendencia, generando señales de compra y venta. Esta estrategia utiliza 2 medias móviles simples y 1 media móvil exponencial, juzgando la posición larga o corta según sus cruces. Se trata de una estrategia de trading a medio y corto plazo.

Principio de la estrategia

La estrategia emplea 3 medias móviles:

- EMA1: Una media móvil exponencial de período corto, que representa la línea rápida.

- SMA1: Una media móvil simple de período más largo, que representa la línea lenta.

- SMA2: Una media móvil simple de período aún más largo, que determina la dirección de la tendencia.

La estrategia juzga la tendencia basándose en la relación de magnitud entre EMA1, SMA1 y SMA2:

- Tendencia alcista: EMA1 > SMA1 > SMA2

- Tendencia bajista: EMA1 < SMA1 < SMA2

Señales de entrada:

- Entrada larga: Cuando la línea rápida cruza por encima de la línea lenta, se abre una posición larga.

- Entrada corta: Cuando la línea rápida cruza por debajo de la línea lenta, se abre una posición corta.

Señales de salida:

- Salida larga: Cuando la línea rápida cruza por debajo de la línea lenta, se cierra la posición larga.

- Salida corta: Cuando la línea rápida cruza por encima de la línea lenta, se cierra la posición corta.

La estrategia ofrece múltiples configuraciones de parámetros, permitiendo elegir diferentes medias móviles para determinar entradas y salidas.

Análisis de ventajas

Esta estrategia presenta las siguientes ventajas:

- Captura de momentum: Permite capturar los cambios de tendencia del mercado; es una estrategia de momentum.

- Configuración flexible: Ofrece múltiples opciones de medias móviles que se pueden ajustar según las necesidades.

- Filtro de tendencia: Utiliza medias móviles de largo plazo para determinar la dirección de la tendencia, evitando operar en contra de la misma.

- Gestión de riesgos: Permite configurar stop loss y take profit para controlar el riesgo de cada operación.

Análisis de riesgos

Esta estrategia también conlleva los siguientes riesgos:

- Whipsaws (falsas rupturas): Antes de una ruptura real, puede haber una volatilidad lateral persistente que provoque múltiples señales falsas.

- Sensibilidad a los parámetros de las medias móviles: Una elección inadecuada de los parámetros puede provocar señales excesivamente frecuentes o insuficientemente sensibles.

- Rezago: Las medias móviles son inherentemente rezagadas, lo que puede hacer que se pierda el momento óptimo de la ruptura.

- Sin fundamentales: Es una estrategia puramente técnica, sin considerar factores fundamentales.

Para mitigar el riesgo de whipsaws, se pueden ajustar los períodos de las medias móviles; para el riesgo de sensibilidad a los parámetros, se pueden optimizar los parámetros; para el riesgo de rezago, se puede combinar con otros indicadores adelantados.

Direcciones de optimización

La estrategia se puede optimizar en los siguientes aspectos:

- Incorporar otros indicadores técnicos como filtros, por ejemplo RSI, Bandas de Bollinger, etc., para mejorar la calidad de las señales.

- Optimizar los períodos de las medias móviles para encontrar los parámetros óptimos.

- Añadir modelos de aprendizaje automático para evaluar la tendencia y la fiabilidad de las señales.

- Combinar con el volumen de negociación para evitar rupturas falsas en condiciones de bajo volumen.

- Integrar factores fundamentales para evitar operar en contra del ciclo económico.

Resumen

La estrategia de cruce de medias móviles es relativamente sencilla y directa: determina la dirección de la tendencia y el momento de participación mediante el cruce de medias rápidas y lentas. Su principal ventaja es la capacidad de capturar el momentum y la flexibilidad en la configuración de parámetros, pero también presenta ciertos riesgos como whipsaws y rezago. Al introducir otros indicadores como filtros para su optimización, esta estrategia puede convertirse en una estrategia de trading cuantitativo muy práctica.

- 1