Basada en la estrategia clásica de Larry Connors

Resumen

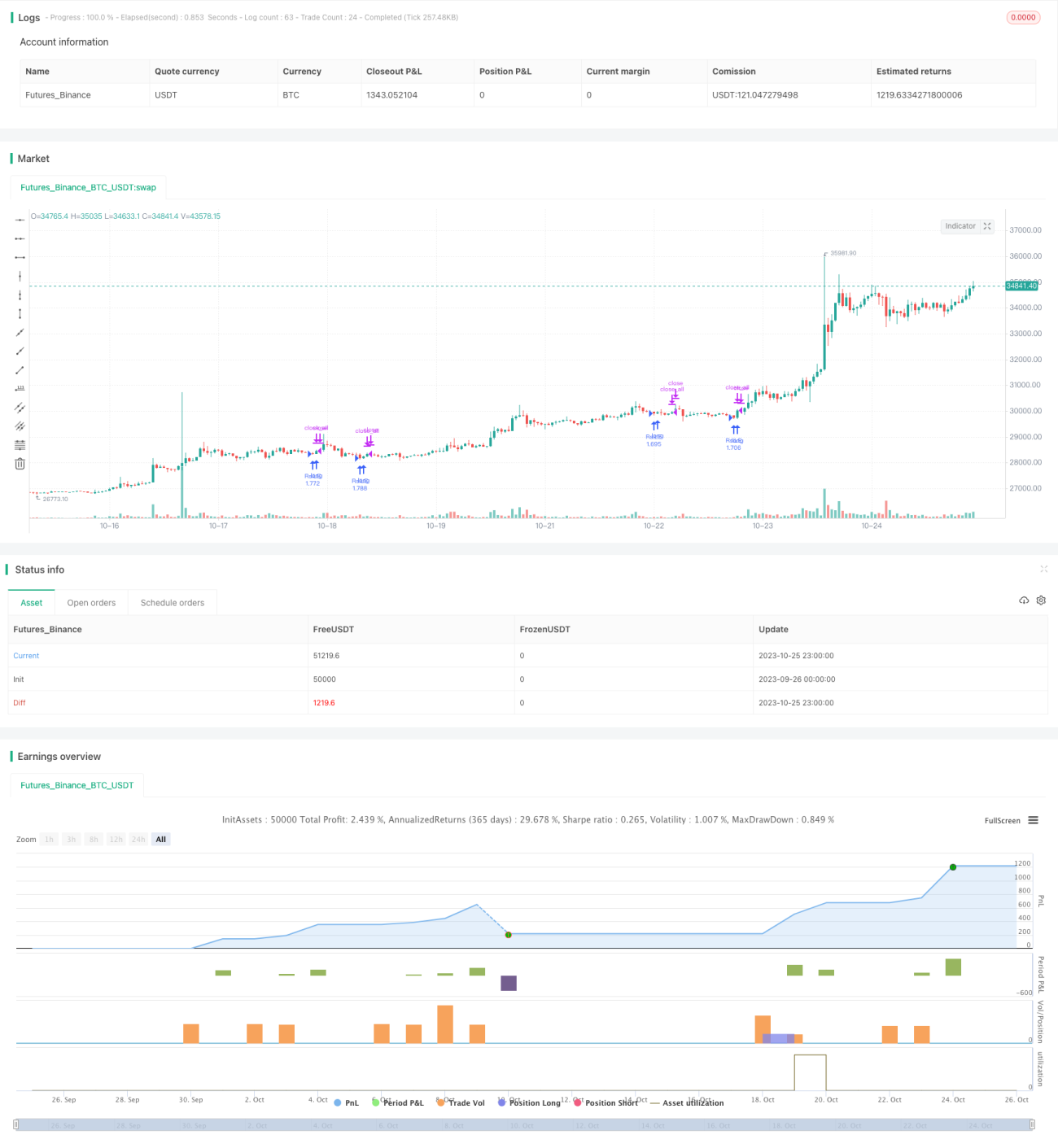

Esta estrategia se basa en la idea clásica de Larry Connors, utilizando un sistema de medias móviles dobles para capturar las oscilaciones de corto a medio plazo del mercado, cerrando posiciones en zonas de sobrecompra y sobreventa para asegurar ganancias.

Principio de la Estrategia

-

Utiliza el indicador RSI de 2 períodos para determinar si el precio de la acción se encuentra en una zona de sobreventa.

-

Emplea una media móvil de largo plazo (200 períodos) para identificar la tendencia principal. Solo se considera abrir posiciones cuando el precio está por encima de esta media móvil.

-

Cuando el precio está por encima de la media móvil de largo plazo y el RSI está por debajo del nivel de sobreventa, se abre una posición larga mediante una orden de mercado.

-

Cuando el precio sube y supera la media móvil de corto plazo (5 períodos), se cierran todas las posiciones largas con una orden de mercado para obtener ganancias.

Además, la estrategia ofrece las siguientes opciones configurables:

-

Parámetros del RSI: longitud del período, niveles de sobrecompra y sobreventa.

-

Parámetros de las medias móviles: períodos de las medias corta y larga.

-

Filtro de media móvil del RSI: agregar un juicio de media móvil del RSI para evitar oscilaciones excesivas del RSI.

-

Configuración de stop loss: opcional para agregar un stop loss.

Análisis de Ventajas

-

El sistema de medias móviles dobles permite seguir eficazmente las tendencias de mediano y largo plazo.

-

El indicador RSI evita perder la mejor oportunidad de entrada en oscilaciones violentas.

-

Configuración flexible, adecuada para diferentes optimizaciones de parámetros.

-

Estrategia de ruptura (rundown) que dificulta perder señales.

Análisis de Riesgos

-

La estrategia de medias móviles dobles es sensible a los parámetros, requiriendo optimización para lograr el mejor rendimiento.

-

Sin stop loss, existe el riesgo de que las pérdidas se amplíen. Se necesita una gestión cuidadosa del capital y control del tamaño de cada posición.

-

En mercados laterales, las rupturas falsas pueden generar pérdidas. Se puede considerar optimizar los períodos de las medias móviles o agregar otras condiciones como filtro.

-

Riesgo de sobreajuste en los datos de backtesting. Es necesario validar la solidez de la estrategia en múltiples mercados y períodos de tiempo.

Direcciones de Optimización

-

Probar y optimizar las combinaciones de parámetros del RSI y las medias móviles para encontrar los parámetros óptimos.

-

Probar diferentes condiciones de filtro de entrada, como aumento repentino del volumen de negociación, para reducir señales falsas.

-

Agregar un stop loss móvil para controlar las pérdidas por operación. Evaluar el impacto del stop loss en la rentabilidad total.

-

Evaluar el impacto de diferentes tiempos de tenencia en las ganancias, buscando el período de tenencia óptimo.

-

Probar la solidez de la estrategia en marcos de tiempo más largos (por ejemplo, nivel diario).

Conclusión

Esta estrategia integra el seguimiento de tendencias con medias móviles dobles y las características de sobrecompra/sobreventa del RSI, constituyendo un sistema típico de ruptura. Mediante la optimización de parámetros, una gestión estricta del capital y la validación de solidez, esta estrategia puede convertirse en una herramienta poderosa para el trading cuantitativo. Sin embargo, los traders deben estar atentos al problema del sobreajuste en los backtests y seguir ajustando y mejorando la estrategia en la operativa real para adaptarla a las cambiantes condiciones del mercado.

- 1