Estrategia de trading con doble media móvil: rápida y lenta

Resumen

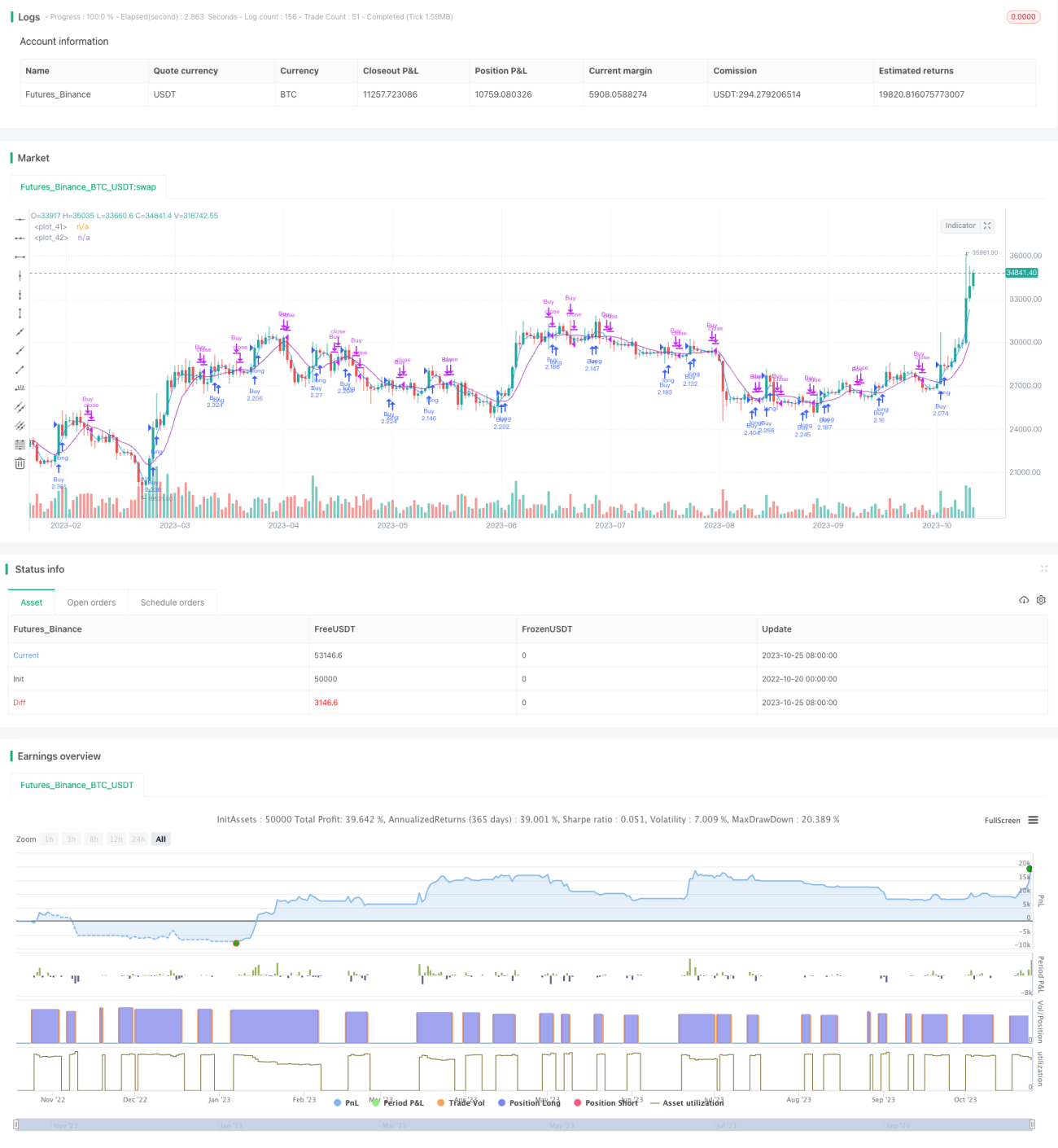

La estrategia de doble media móvil calcula una media móvil rápida y una media móvil lenta, y genera señales de trading basadas en los cruces de estas dos medias móviles. Cuando la media móvil rápida cruza por encima de la media móvil lenta, se adopta una estrategia larga; cuando la media móvil rápida cruza por debajo de la media móvil lenta, se adopta una estrategia corta. Esta estrategia puede utilizarse tanto para trading de tendencia como para trading contrario a la tendencia.

Principio de la estrategia

La estrategia primero establece la longitud de la media móvil rápida maFastLength y la longitud de la media móvil lenta maSlowLength. Luego calcula la media móvil rápida fastMA y la media móvil lenta slowMA. La media móvil rápida reacciona de manera más sensible a los cambios de precio y puede usarse para juzgar la tendencia actual; la media móvil lenta reacciona más lentamente a los cambios de precio y puede usarse para determinar la dirección de la tendencia.

Cuando la media móvil rápida cruza por encima de la media móvil lenta, se adopta una estrategia larga, generando la señal goLong(). Cuando la media móvil rápida cruza por debajo de la media móvil lenta, se cierra la posición larga, generando la señal killLong().

Se puede elegir solo la estrategia larga (longonly), solo la estrategia corta (shorting), o el trading bidireccional (swapping).

En la estrategia larga, se abre una posición larga cuando se emite la señal goLong(); se cierra la posición cuando se emite la señal killLong().

En la estrategia corta, se abre una posición corta cuando se emite la señal killLong(); se cierra la posición cuando se emite la señal goLong().

En el trading bidireccional, se abre una posición larga cuando se emite la señal goLong(); se cierra la posición larga y se abre una posición corta cuando se emite la señal killLong().

Además, la estrategia también incluye funciones como stop loss, trailing stop loss, y notificaciones de trading, que se pueden seleccionar de forma flexible según se desee.

Ventajas de la estrategia

- La estrategia es simple y fácil de entender, y fácil de implementar.

- Se puede elegir libremente entre trading largo, corto o bidireccional.

- Se pueden seleccionar de forma flexible funciones de gestión de riesgos como stop loss y trailing stop loss.

- Se pueden personalizar los mensajes de trading para notificar las operaciones en tiempo real.

- La estrategia de medias móviles rápidas y lentas es sensible a los cambios de tendencia del mercado, lo que permite capturar tendencias fuertes.

- Los parámetros de la estrategia son ajustables, lo que permite adaptarse a diferentes mercados con alta flexibilidad.

Riesgos de la estrategia

- Cuando el mercado no tiene una tendencia clara, pueden aparecer muchas señales falsas, lo que genera un exceso de operaciones.

- El sistema de medias móviles no es sensible a eventos repentinos, por lo que puede perder oportunidades inesperadas.

- Es necesario elegir parámetros de medias móviles adecuados; una elección incorrecta puede afectar el rendimiento de la estrategia.

- Se deben seguir estrictamente las señales de la estrategia, evitando decisiones discrecionales.

- Se debe prestar atención al impacto de los costos de transacción en la rentabilidad de la estrategia.

Direcciones de optimización de la estrategia

- Se pueden introducir otros indicadores como RSI para validar las señales de trading y evitar señales erróneas.

- Se puede implementar una función de optimización de parámetros para encontrar automáticamente la combinación óptima de parámetros.

- Se puede establecer un stop loss dinámico para asegurar ganancias y ajustar el punto de stop loss en el momento adecuado.

- Se pueden incorporar modelos de aprendizaje automático para ayudar a determinar la dirección de la tendencia.

- Se puede optimizar la función de notificaciones para que se adapte mejor a los hábitos de trading personales.

Conclusión

La estrategia de doble media móvil es, en general, simple y práctica, siendo sensible a los cambios de tendencia del mercado, lo que permite capturar oportunidades de trading generadas por tendencias fuertes. Sin embargo, también hay que tener cuidado con las operaciones erróneas en mercados sin tendencia, y ajustar adecuadamente los parámetros para adaptarse a diferentes entornos de mercado. Además, la incorporación adecuada de indicadores técnicos auxiliares y funciones de optimización puede mejorar aún más la estabilidad y adaptabilidad de la estrategia.

/*backtest

start: 2022-10-20 00:00:00

end: 2023-10-26 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("SMA Strategy", shorttitle="SMA Strategy", overlay=true, pyramiding=0, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

- 1