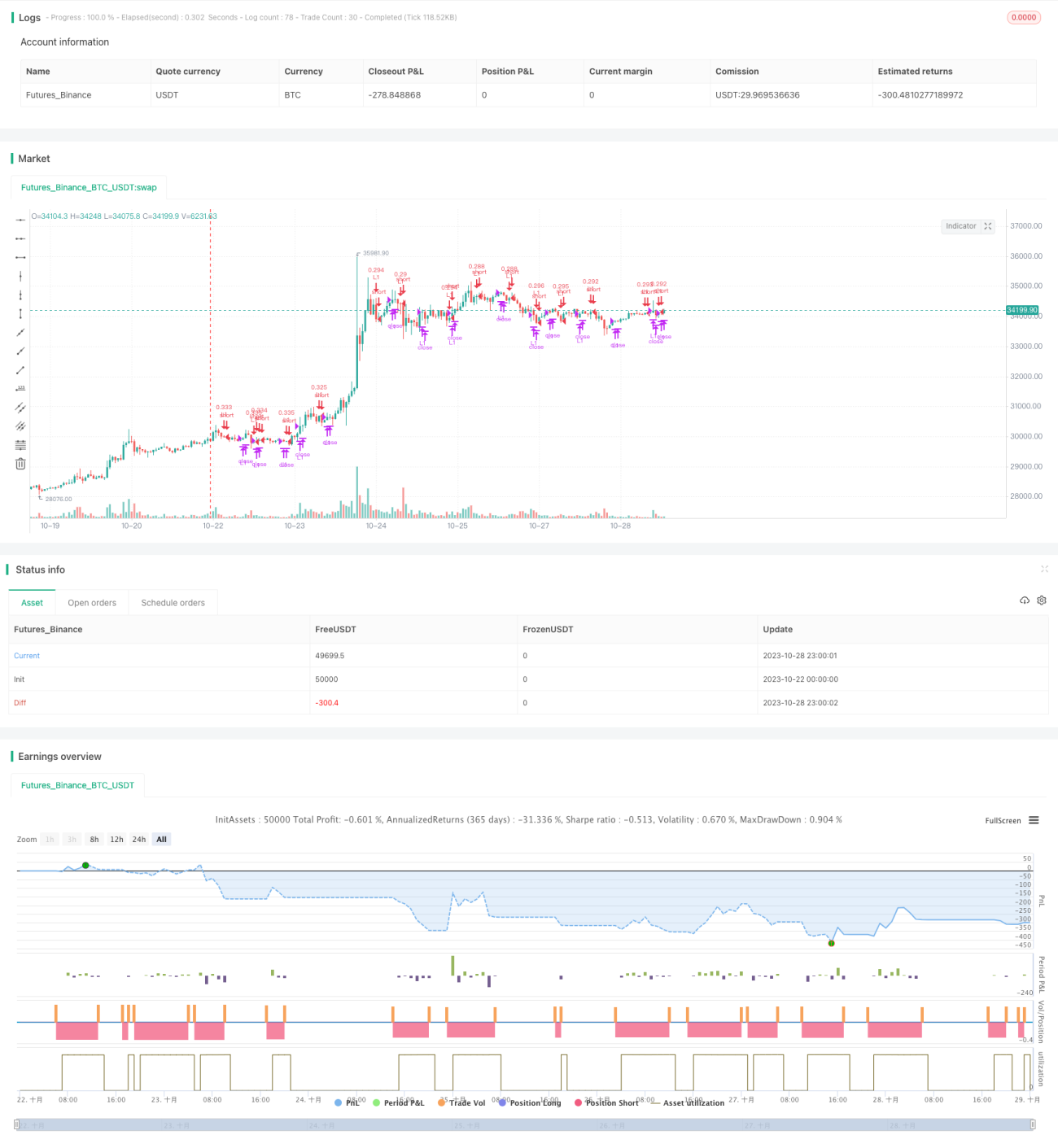

Estrategia de trading cuantitativo Gandalf basada en la línea mediana

Resumen

La estrategia de trading cuantitativo Gandalf es una estrategia de seguimiento de tendencia basada en la línea mediana. Calcula el precio promedio ponderado, la línea mediana y el precio medio del cuerpo real para determinar la dirección actual de la tendencia y encontrar puntos de entrada óptimos. Cuando detecta una reversión de tendencia, sale rápidamente con un stop loss. Esta estrategia combina las ideas de seguimiento de tendencia y reversión de tendencia.

Principio de la estrategia

La lógica central de la estrategia Gandalf es comparar las relaciones de magnitud entre el precio promedio ponderado, la línea mediana y el precio medio del cuerpo real para determinar la dirección y la fuerza de la tendencia actual.

Específicamente, calcula los siguientes precios:

- Precio promedio ponderado: (Máximo + Mínimo + Cierre + Cierre) / 4

- Línea mediana: (Máximo + Mínimo) / 2

- Precio medio del cuerpo real: (Apertura + Cierre) / 2

Al entrar, compara las relaciones de magnitud entre el precio promedio ponderado, la línea mediana y el precio medio del cuerpo real de las dos velas anteriores para determinar si se cumplen las características de inicio de una tendencia.

Por ejemplo, si el precio promedio ponderado está por debajo de la línea mediana y el precio medio del cuerpo real también está por debajo del precio promedio ponderado, significa que el precio está cayendo, lo que representa una oportunidad de venta en corto.

Al salir con stop loss, continúa comparando las relaciones de magnitud de estos precios para determinar si hay señales de reversión de tendencia. Si el precio promedio ponderado supera el precio medio del cuerpo real y la línea mediana también está por debajo del precio promedio ponderado, indica una reversión de la tendencia y se debe aplicar un stop loss de inmediato.

A través de este método de comparación de magnitudes de precios, la estrategia Gandalf logra identificar y seguir la tendencia. Puede encontrar buenos momentos de entrada y también detectar rápidamente reversiones de tendencia para aplicar stop loss.

Ventajas de la estrategia

La estrategia Gandalf tiene las siguientes ventajas:

- El uso de la línea mediana para determinar la dirección de la tendencia filtra eficazmente el ruido del mercado y se enfoca en la tendencia principal.

- Las condiciones de entrada combinan múltiples comparaciones de precios, lo que permite identificar de manera más confiable el inicio de una tendencia.

- Las condiciones de stop loss también utilizan la comparación de precios para detectar reversiones, lo que permite aplicar stop loss rápidamente y controlar el riesgo.

- Utiliza órdenes condicionales para entrar cerca del precio ideal.

- Permite preestablecer el número de take profit y el límite de posición, asegurando ganancias y controlando el riesgo por operación.

- La estructura del código es clara y simple, fácil de entender y modificar.

- Se pueden ajustar los parámetros según la tolerancia al riesgo personal, lo que facilita la optimización.

- Es adecuada para instrumentos con tendencia, permitiendo capturar ganancias de tendencia.

En resumen, la estrategia Gandalf utiliza la línea mediana para identificar la tendencia, establece condiciones de take profit y stop loss, y puede controlar eficazmente el riesgo mientras sigue la tendencia. Es una estrategia de seguimiento de tendencia confiable.

Riesgos de la estrategia

La estrategia Gandalf también presenta ciertos riesgos que deben tenerse en cuenta:

- Como estrategia de seguimiento de tendencia, cuando la tendencia no es clara o las reversiones son frecuentes, puede generar muchas pequeñas pérdidas.

- No puede identificar eficazmente los puntos de reversión de tendencia, lo que podría llevar a pérdidas mayores.

- En mercados laterales, puede quedar atrapado en operaciones perdedoras.

- Depende de la configuración de parámetros; diferentes instrumentos requieren ajustes.

- Mantiene posiciones en una sola dirección, no puede beneficiarse de movimientos contrarios.

- Las órdenes condicionales tienen una tasa de fracaso relativamente alta, lo que podría generar largas esperas para entrar.

Medidas correspondientes de gestión de riesgos:

- Utilizar posiciones pequeñas, entrar por partes y controlar la pérdida por operación.

- Establecer líneas de stop loss y ejecutar rápidamente, o usar trailing stop loss.

- Optimizar los parámetros para adaptarlos al instrumento actual. Se pueden usar otros indicadores para ayudar a identificar la tendencia.

- Se puede emplear el método de martingala para promediar el costo.

- Operar en instrumentos con tendencias claras, donde la confianza en las ganancias es alta.

- Flexibilizar ligeramente las condiciones de entrada para aumentar la probabilidad de entrada.

Direcciones de optimización

La estrategia Gandalf se puede optimizar en los siguientes aspectos:

- Crear indicadores para identificar reversiones de tendencia, como agregar MACD, Bandas de Bollinger, etc.

- Agregar funcionalidad de optimización discreta para ajustar automáticamente los parámetros a más instrumentos.

- Incorporar algoritmos de aprendizaje automático, utilizando datos históricos para entrenar redes neuronales o modelos SVM que identifiquen la tendencia.

- Agregar métodos de take profit, como trailing take profit o take profit exponencial.

- Combinar con productos relacionados para realizar arbitraje de diferencial o estadístico.

- Incorporar predicción de estados basada en modelos ocultos de Markov para determinar el estado del mercado.

- Construir estrategias compuestas, como combinarlas con estrategias de medias móviles para una gestión multiestrategia.

- Explorar la optimización de combinaciones de estrategias para encontrar ponderaciones óptimas.

En resumen, la estrategia Gandalf se puede expandir y optimizar en múltiples niveles, como la identificación de tendencias, la optimización automática y la gestión de riesgos, para hacerla más estable y confiable.

Conclusión

La estrategia cuantitativa Gandalf es una estrategia simple y eficaz que se basa en la comparación de precios para identificar la tendencia. Combina el seguimiento de tendencia con un stop loss rápido, lo que permite controlar el riesgo de manera efectiva. Su lógica es clara y fácil de entender, y se pueden ajustar los parámetros según la tolerancia al riesgo personal. Sin embargo, también presenta cierta volatilidad en las ganancias y riesgo de posición, por lo que requiere una optimización y gestión adecuadas. En general, la estrategia Gandalf es una estrategia de seguimiento de tendencia confiable, fácil de dominar y optimizar, adecuada para buscar ganancias estables de tendencia.

- 1