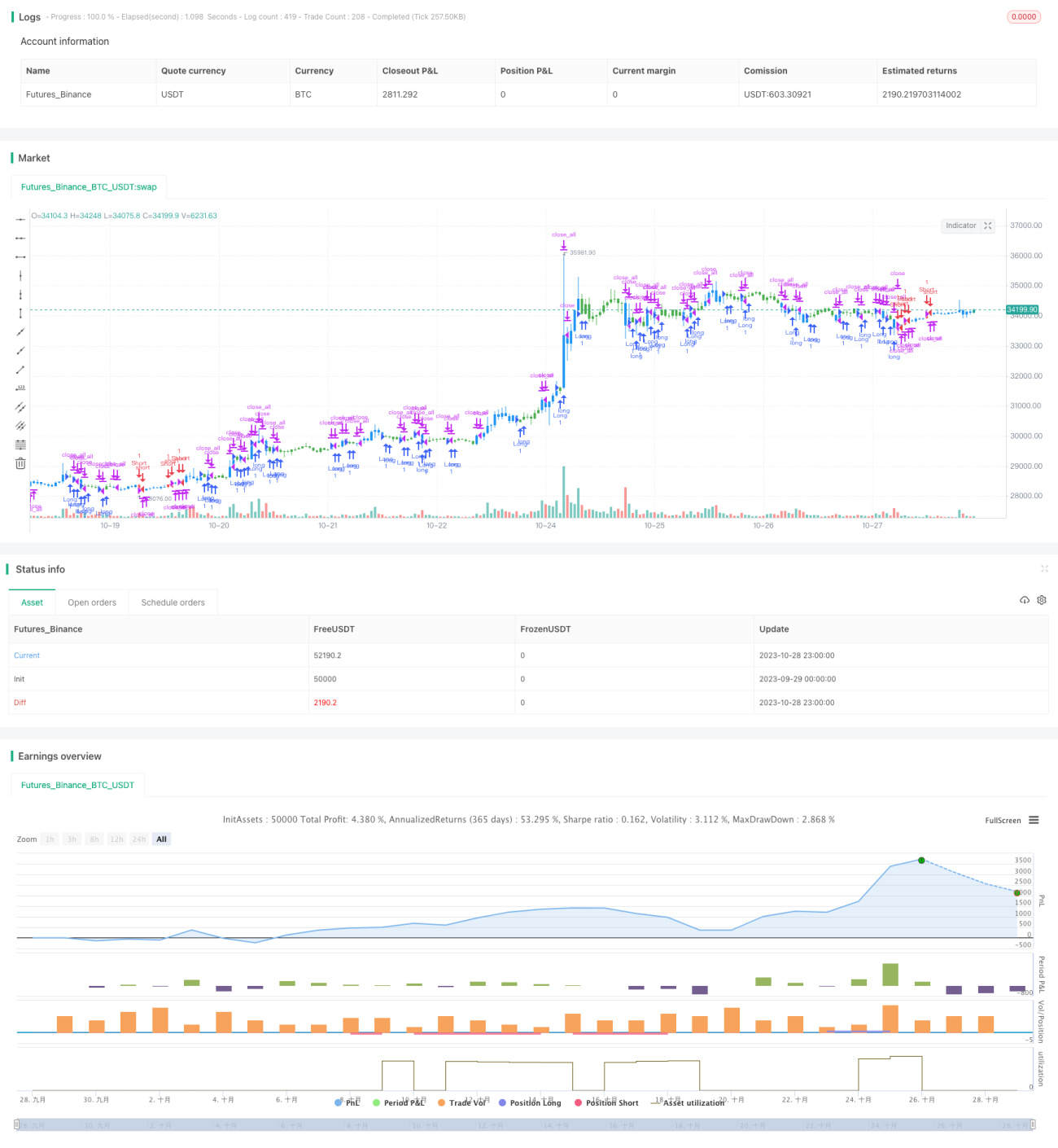

Estrategia de momento y reversión en múltiples plazos temporales

Resumen

Esta estrategia combina indicadores de momentum de diferentes marcos temporales para evaluar la capacidad de detectar cambios de tendencia en múltiples escalas de tiempo. Utiliza el oscilador estocástico para identificar puntos de reversión a corto plazo, combinado con el indicador (máximo - mínimo) / precio de cierre de períodos más largos para evaluar la tendencia a medio-largo plazo, logrando así una capacidad de detección de cambios de tendencia en múltiples dimensiones temporales.

Principio de la Estrategia

La estrategia se compone de dos partes:

-

Estrategia de reversión 123

Esta parte identifica cambios de tendencia a corto plazo mediante el cruce de la línea rápida y la línea lenta del oscilador estocástico. En concreto, si el precio de cierre es superior al del día anterior, la línea rápida del estocástico está por debajo de la línea lenta y la línea rápida está por debajo de 50, se abre una posición larga. Si el precio de cierre es inferior al del día anterior, la línea rápida está por encima de la línea lenta y la línea rápida está por encima de 50, se abre una posición corta. Esta parte aprovecha el estocástico para detectar condiciones de sobrecompra/sobreventa a corto plazo, realizando operaciones de reversión intradía. -

Indicador (máximo - mínimo) / precio de cierre

Este indicador refleja la volatilidad de la vela actual. Cuando el valor es grande, indica un aumento de la volatilidad y posible reversión; cuando es pequeño, indica una disminución de la volatilidad y continuación de la tendencia. La estrategia utiliza el promedio móvil simple (SMA) de este indicador para evaluar las reversiones de tendencia a medio-largo plazo.

Combinando ambos indicadores, se pueden detectar reversiones tanto a corto como a medio-largo plazo, implementando una estrategia de trading en múltiples marcos temporales.

Ventajas de la Estrategia

-

Combinación de indicadores de múltiples marcos temporales para mejorar la precisión

El uso simultáneo de indicadores de corto y medio-largo plazo asegura la fiabilidad de las señales de reversión, evitando señales falsas generadas por un solo indicador. -

Configuración flexible de parámetros

Los parámetros del oscilador estocástico y del indicador (máximo - mínimo) / precio de cierre pueden ajustarse según el mercado, lo que otorga flexibilidad a la estrategia. -

Estructura clara y sencilla

La estrategia se centra en el estocástico, complementado con el juicio de tendencia a medio-largo plazo, con una estructura simple, fácil de entender y modificar. -

Alta escalabilidad

El marco de la estrategia es simple y genérico, lo que permite incorporar fácilmente más indicadores para construir modelos multifactoriales.

Análisis de Riesgos

-

Posible bajo rendimiento en mercados con tendencia

Al basarse en reversiones, la estrategia puede tener un desempeño deficiente en mercados con tendencia persistente. Se deben ajustar los parámetros adecuadamente para adaptarse a dichos mercados. -

Riesgo de señales falsas de los indicadores

En condiciones anómalas del mercado, el estocástico y el indicador (máximo - mínimo) / precio de cierre pueden generar señales erróneas, por lo que se debe prevenir el riesgo de falsas señales. -

La configuración de parámetros requiere experiencia

Los parámetros del estocástico y del indicador (máximo - mínimo) / precio de cierre deben optimizarse según las condiciones del mercado; de lo contrario, el rendimiento de la estrategia puede verse afectado. -

Necesidad de controlar adecuadamente el tamaño de las posiciones

Al ser una estrategia de reversión, las fluctuaciones de ganancias/pérdidas pueden ser significativas, por lo que es necesario gestionar correctamente el tamaño de las posiciones y el riesgo.

Direcciones de Optimización de la Estrategia

-

Incorporar más indicadores para construir un modelo multifactorial

Se pueden agregar más factores dentro del marco existente, como volumen de negociación u otros indicadores de reversión, para construir un modelo multifactorial. -

Agregar mecanismos de stop-loss

Se pueden establecer stops dinámicos o stops basados en tiempo para controlar eficazmente las pérdidas de cada operación. -

Optimización de parámetros

Se pueden utilizar métodos más sistemáticos, como algoritmos genéticos, para optimizar los parámetros. -

Incorporar aprendizaje automático

Aplicar algoritmos de aprendizaje automático para entrenar modelos que detecten reversiones de tendencia podría mejorar aún más la precisión. -

Combinar análisis de sentimiento

Introducir análisis de sentimiento de datos no estructurados, como redes sociales, para ayudar a predecir puntos de reversión.

Conclusión

Esta estrategia integra indicadores de dos dimensiones temporales (corto y medio plazo) para detectar reversiones de tendencia en múltiples marcos temporales, constituyendo un excelente marco de estrategia de reversión. Presenta ventajas como flexibilidad de parámetros, estructura simple y alta escalabilidad. Como próximos pasos, se puede mejorar incorporando más factores, optimizando parámetros, añadiendo stop-loss y utilizando aprendizaje automático, con el fin de incrementar la rentabilidad y la gestión de riesgos. En general, la estrategia tiene un enfoque novedoso y merece una investigación y aplicación en profundidad.

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 23/05/2019

// This is combo strategies for get

// a cumulative signal. Result signal will return 1 if two strategies

// is long, -1 if all strategies is short and 0 if signals of strategies is not equal.

//

// First strategy

// This System was created from the Book "How I Tripled My Money In The

// Futures Market" by Ulf Jensen, Page 183. This is reverse type of strategies.

// The strategy buys at market, if close price is higher than the previous close

// during 2 days and the meaning of 9-days Stochastic Slow Oscillator is lower than 50. - 1