Estrategia híbrida de MACD, mediana de cierre y Tortuga

Resumen

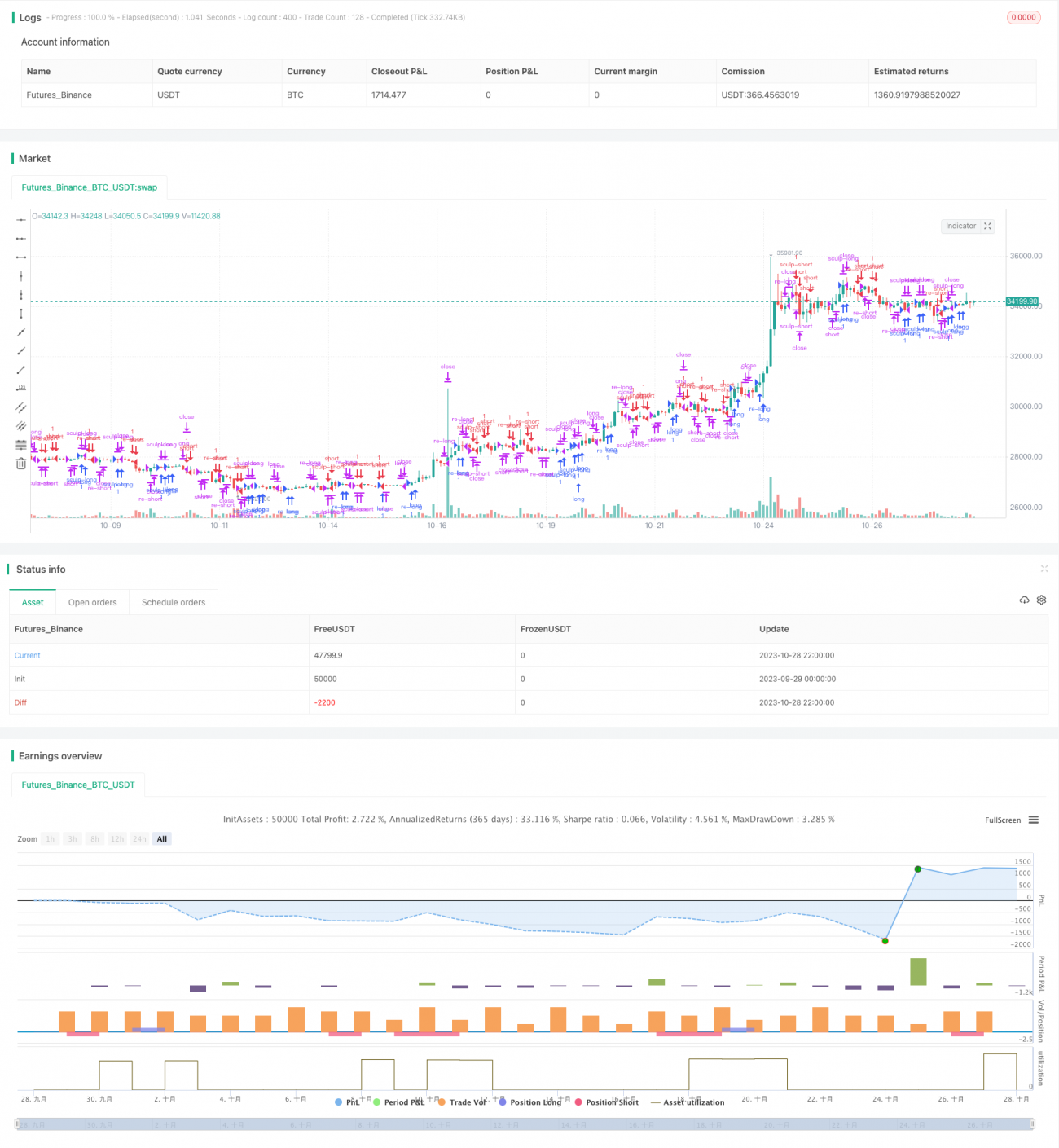

Esta estrategia utiliza de manera integral las señales de cruce dorado y cruce mortal del indicador MACD, la relación entre el precio de cierre de la vela y la línea media, y las características de oscilación de precios para determinar los momentos de entrada y salida. Al mismo tiempo, establece mecanismos de reingreso y entrada correctiva para obtener más oportunidades de negociación mientras se controla el riesgo, logrando rendimientos estables.

Principio de la Estrategia

La estrategia se basa principalmente en los siguientes principios:

-

Utilizar el cruce dorado y el cruce mortal de las líneas rápida y lenta del MACD para identificar mercados alcistas y bajistas, así como puntos de entrada específicos.

-

Utilizar la relación entre el precio de cierre de la vela y la línea media para determinar si la tendencia alcista o bajista ha terminado y los puntos de salida.

-

Establecer un mecanismo de reingreso: después de que termine el movimiento actual del MACD, si la tendencia continúa, se vuelve a entrar para aumentar las oportunidades de ganancia.

-

Establecer un mecanismo de entrada correctiva: si el precio sufre un ajuste parcial pero aún no se ha revertido, se agrega posición, lo que corresponde a un ajuste interno de la tendencia.

-

Combinando los puntos anteriores, ajustar dinámicamente la posición para obtener la mayor ganancia posible dentro de la tendencia y salir rápidamente cuando la tendencia termine.

Específicamente, la estrategia primero determina si las líneas rápida y lenta del MACD han formado un cruce dorado o mortal: si hay cruce dorado, se toma una posición larga; si hay cruce mortal, se toma una posición corta. Luego, verifica si la vela cierra tocando la línea media; si lo hace, se considera que la tendencia ha terminado y se cierra la posición.

Además, la estrategia establece un mecanismo de reingreso: una vez que termina la tendencia en la dirección original, si el MACD continúa mostrando una señal en la misma dirección, la estrategia vuelve a abrir posición para seguir la tendencia. También establece un mecanismo de entrada correctiva: si el precio experimenta un pequeño ajuste pero aún no se ha revertido por completo, la estrategia incrementa la posición de manera adecuada, lo cual corresponde a retrocesos normales dentro de la tendencia.

A través de estas configuraciones, la estrategia puede ajustar dinámicamente la posición dentro de la tendencia, aumentando el número de entradas y salidas, obteniendo mayores rendimientos bajo la premisa de controlar el riesgo.

Ventajas de la Estrategia

Esta estrategia combina múltiples indicadores y tiene las siguientes ventajas principales:

-

El MACD puede identificar tendencias y puntos de reversión, determinando puntos de entrada precisos.

-

La relación entre el precio de cierre y la línea media permite determinar con precisión el final de la tendencia.

-

El mecanismo de reingreso aumenta el número de aperturas de posición, mejorando la eficiencia en el uso del capital.

-

El mecanismo de entrada correctiva permite agregar posiciones de manera oportuna, capturando completamente los movimientos de la tendencia.

-

La estrategia tiene una alta frecuencia de operaciones pero el riesgo es controlable, lo que facilita la obtención de un factor de beneficio alto.

-

Los parámetros son ajustables, lo que permite optimizarlos para diferentes activos y condiciones de mercado.

-

La lógica de la estrategia es clara y fácil de entender, el código es conciso y la operación en tiempo real es conveniente.

-

Los datos de backtesting son suficientes, con alta confiabilidad, y los efectos en tiempo real son fáciles de verificar.

Riesgos de la Estrategia

Esta estrategia también presenta los siguientes riesgos principales:

-

El MACD puede generar señales falsas, por lo que es necesario combinarlo con otros indicadores para su validación.

-

Un stop loss demasiado ajustado en niveles grandes podría hacer que la estrategia sea expulsada del mercado durante movimientos extremadamente grandes.

-

Los mecanismos de reingreso y entrada correctiva aumentan la frecuencia de operaciones, lo que requiere controlar la utilización del capital.

-

En mercados de rebote, la entrada correctiva puede generar pérdidas considerables.

-

Los parámetros y los activos negociados deben optimizarse; no son aplicables a todos los activos.

-

Se requiere un backtesting y optimización continuos, ajustando los parámetros según el mercado.

-

En la operación real, se debe considerar el impacto del costo por deslizamiento.

Las medidas correspondientes de gestión de riesgos incluyen: establecer stop loss y take profit para garantizar pérdidas limitadas por operación; evaluar la utilización del capital y mantener una reserva de efectivo razonable; seleccionar combinaciones de parámetros adecuadas para cada activo mediante backtesting; monitorear continuamente los cambios en las características del mercado para optimizar los parámetros; considerar el costo por deslizamiento en el backtesting y la simulación.

Direcciones de Optimización de la Estrategia

Esta estrategia puede optimizarse aún más en los siguientes aspectos:

-

Combinar otros indicadores para validar las señales y mejorar la precisión, como el indicador KDJ, etc.

-

Establecer un stop loss y take profit dinámico y adaptativo.

-

Optimizar la lógica de condiciones para el reingreso y la entrada correctiva.

-

Optimizar los parámetros por activo, determinando la combinación óptima de parámetros.

-

Optimizar la proporción de uso del capital, estableciendo límites de capital para el reingreso y la entrada correctiva.

-

Incorporar indicadores de volumen para evitar pérdidas por adiciones en movimientos de rebote.

-

Agregar mecanismos de salida, como stop loss móvil, etc.

-

Considerar empaquetar la estrategia como un robot de trading para lograr la automatización.

-

Incorporar factores de operación real, como el costo por deslizamiento.

A través de estas optimizaciones, se puede mejorar aún más la estabilidad, adaptabilidad, nivel de automatización y el rendimiento en tiempo real de la estrategia.

Resumen

Esta estrategia integra las señales de trading del indicador MACD, el análisis del precio de cierre de las velas y múltiples mecanismos de entrada, controlando el riesgo mientras se capturan las tendencias. Es una idea de estrategia de trading cuantitativo con alta eficiencia. Tiene ventajas como alta frecuencia de operaciones, buena utilización del capital y baja dificultad de implementación, pero también requiere atención al control de riesgos y la optimización de la estrategia. Posee un gran valor práctico y potencial de expansión. Si se combina con la tecnología de robots para lograr la automatización, puede convertirse en una solución de trading cuantitativo muy práctica.

- 1