Estrategia de trading de ruptura

Resumen

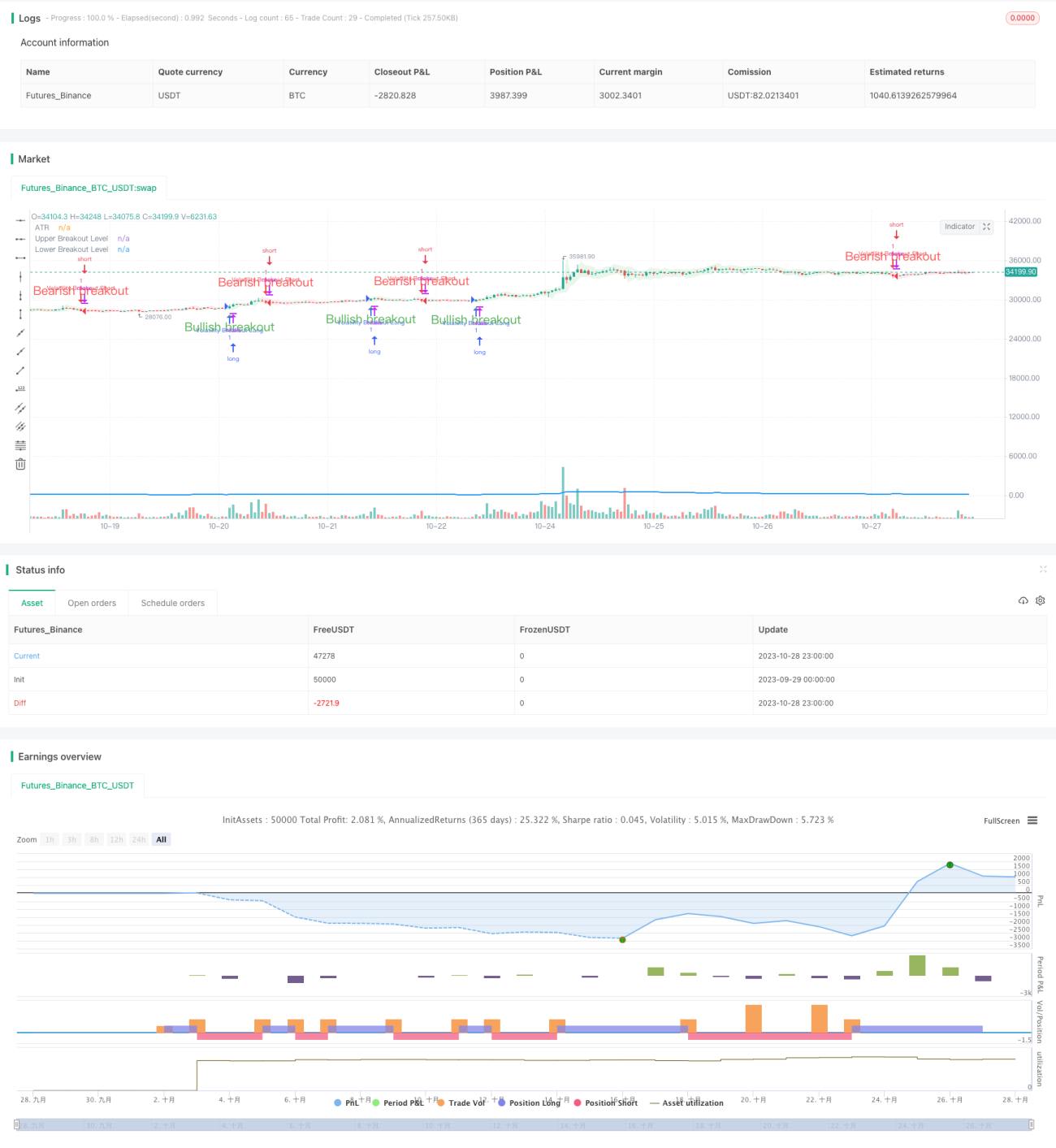

La estrategia de trading de ruptura tiene como objetivo capturar los precios de ruptura causados por el aumento de la volatilidad del mercado. Esta estrategia utiliza el indicador de Rango Verdadero Promedio (ATR) para medir la volatilidad de un activo en un período específico. Cuando el precio supera las líneas de ruptura superior e inferior determinadas por el ATR, se generan señales de compra y venta.

Principio de la estrategia

La estrategia primero calcula el ATR dentro del período especificado. Luego, calcula las bandas superior e inferior basadas en el ATR. Cuando el precio de cierre supera la banda superior, se genera una señal de compra; cuando el precio de cierre cae por debajo de la banda inferior, se genera una señal de venta. Para confirmar aún más la señal, se requiere que el cuerpo real de la vela actual esté cerrado.

Cuando el precio de cierre supera las bandas superior e inferior, se rellena el color del espacio de ruptura en la dirección de la ruptura. Esta característica ayuda a identificar rápidamente la dirección actual de la tendencia.

Cuando se genera una señal de compra y no hay una posición abierta actualmente, la estrategia abre una posición larga. Cuando se genera una señal de venta y no hay una posición abierta, la estrategia abre una posición corta.

El parámetro Longitud determina la duración del período para medir la volatilidad. Un valor de Longitud más alto implica centrarse en movimientos de precios más largos. Por ejemplo, cuando Longitud es 20, cada operación abarca aproximadamente 100 velas, incluyendo múltiples oscilaciones.

Reducir el valor de Longitud permite centrarse en movimientos de precios a más corto plazo, aumentando la frecuencia de las operaciones. No existe una correspondencia estricta entre el valor de Longitud y la longitud promedio de las operaciones; es necesario encontrar el mejor valor de Longitud mediante prueba y error.

Análisis de ventajas

Esta estrategia aprovecha el principio de ruptura y puede capturar grandes movimientos del mercado causados por la volatilidad. El indicador ATR calcula dinámicamente los niveles de ruptura, evitando el uso de parámetros fijos.

El uso de velas con cuerpo real para confirmar las señales permite filtrar falsas rupturas. El relleno de color del espacio de ruptura muestra visualmente la dirección de la tendencia.

El parámetro Longitud ofrece flexibilidad para ajustar la estrategia, permitiendo optimizar los parámetros según el mercado específico.

Análisis de riesgos

El trading de ruptura conlleva el riesgo de ser atrapado en falsas rupturas. Se pueden establecer stops de pérdidas para controlar las pérdidas individuales.

Las señales de ruptura pueden dar lugar a falsas alarmas que resulten en operaciones de muy corto plazo. Se puede ajustar adecuadamente el parámetro Longitud para filtrar falsas alarmas.

La optimización de parámetros requiere suficiente soporte de datos de operaciones acumulados. La elección inicial de parámetros puede ser inadecuada, lo que lleva a un rendimiento deficiente de las operaciones.

Direcciones de optimización

Se pueden introducir las Bandas de Bollinger dentro del período del ATR como un nuevo método de cálculo de los niveles de ruptura. La ruptura de las Bandas de Bollinger puede reducir la tasa de falsas alarmas.

Después de una ruptura, se puede continuar siguiendo la tendencia sin cerrar la posición de inmediato. Por ejemplo, agregar un stop de pérdidas dinámico que siga la tendencia.

Se puede considerar el uso de parámetros diferentes o no operar en mercados laterales para evitar ser atrapado.

Conclusión

La estrategia de trading de ruptura utiliza la volatilidad del mercado para entrar en la tendencia cuando el precio experimenta una ruptura significativa. El ATR determina dinámicamente los niveles de ruptura, y las velas con cuerpo real filtran las falsas rupturas. El parámetro Longitud proporciona flexibilidad para ajustar el ciclo de la estrategia. Esta estrategia es adecuada para seguir tendencias de medio a largo plazo, pero se debe prestar atención a los riesgos del trading de ruptura y realizar una optimización de parámetros.

/*backtest

start: 2023-09-29 00:00:00

end: 2023-10-29 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

//@version=5

strategy("Volatility Breakout Strategy [Angel Algo]", overlay = true)- 1