Estrategia de cruce de medias móviles para seguimiento de tendencias

Resumen

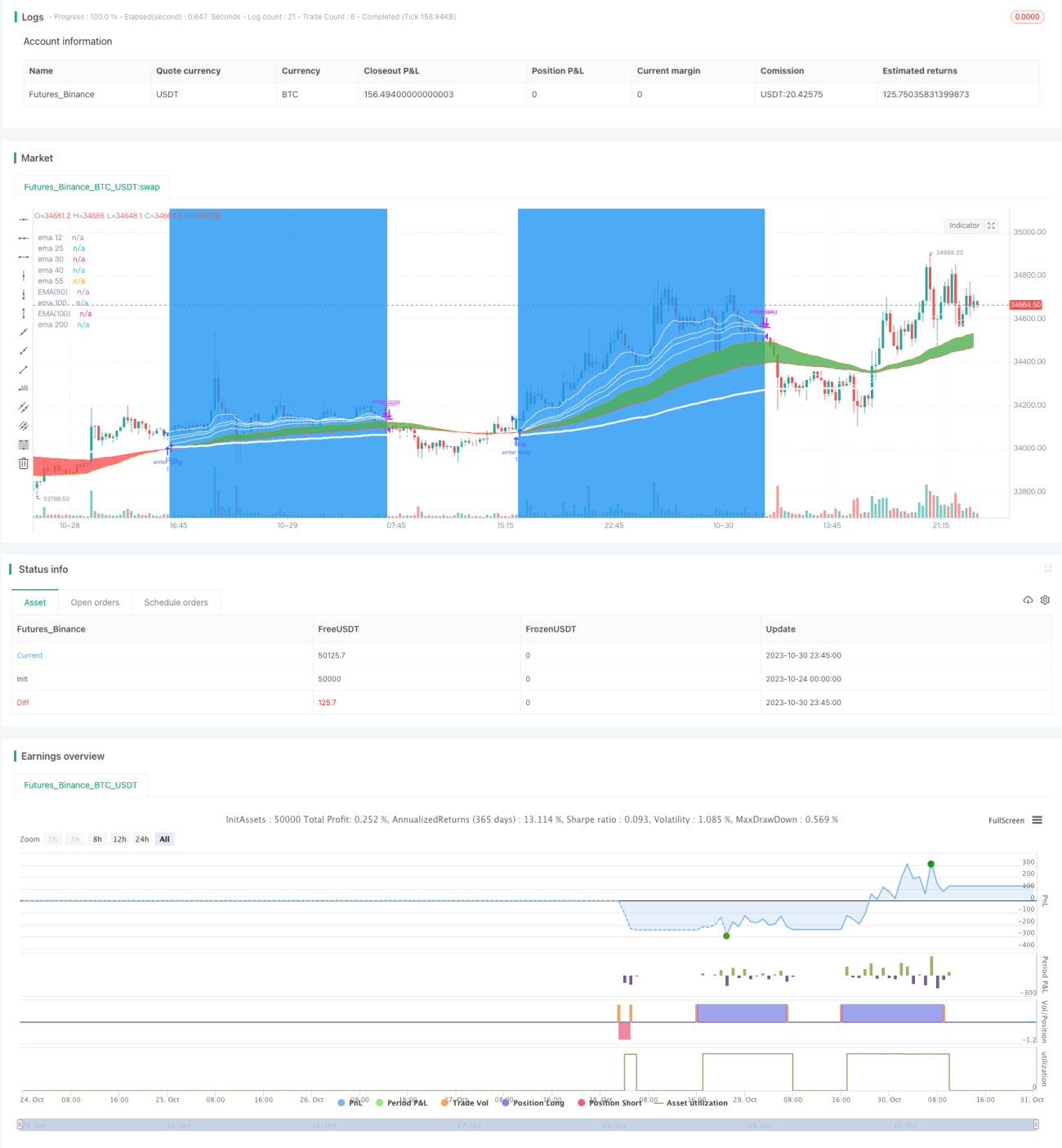

Esta estrategia utiliza el principio de cruce dorado y cruce de la muerte de las medias móviles, combinado con el indicador RSI como ayuda para identificar y seguir la tendencia. Cuando la media móvil de corto plazo cruza por encima de la de largo plazo, se abre una posición larga; cuando cruza por debajo, se abre una posición corta. Es una estrategia típica de seguimiento de tendencia.

Principio de la Estrategia

La estrategia se basa principalmente en los siguientes principios:

-

Uso de medias móviles EMA: responden mejor a los cambios de precio más recientes que las SMA, reaccionando más rápido a las rupturas.

-

Cruce de dos medias móviles: cuando la media de período corto cruza por encima de la de período largo, es una señal de compra; cuando cruza por debajo, es una señal de venta. Se utiliza el principio de cruce dorado y cruce de la muerte para identificar cambios de tendencia.

-

Indicador RSI como ayuda: se vende cuando el RSI cae desde niveles altos, y se compra cuando sube desde niveles bajos, evitando falsas rupturas.

-

Superposición de medias móviles de diferentes períodos: la EMA de 55 períodos actúa como señal de cambio de tendencia a corto plazo, la de 100 períodos como señal de tendencia a medio plazo, y la de 200 períodos como señal de tendencia a largo plazo.

-

Establecimiento de stop loss y take profit: se fijan proporciones razonables para controlar el riesgo.

La lógica de trading de la estrategia es la siguiente:

-

Cuando la EMA de 55 períodos cruza por encima de la EMA de 100 períodos, y la EMA de 12 períodos está por encima de la EMA de 200 períodos, se abre una posición larga.

-

Cuando la EMA de 100 períodos cruza por debajo de la EMA de 200 períodos, se abre una posición corta.

-

Después de abrir la posición, se establecen condiciones de stop loss y take profit para optimizar las ganancias.

-

Cuando el RSI muestra señales de sobrecompra o sobreventa, se cierran oportunamente las posiciones largas y cortas correspondientes para evitar el riesgo de reversión.

-

Mediante la superposición de EMAs de diferentes períodos, la estrategia considera tanto la identificación de la tendencia como la confirmación de reversiones, siguiendo tendencias de mediano y largo plazo mientras evita quedar atrapado.

Ventajas de la Estrategia

Las principales ventajas de esta estrategia son:

-

Idea clara: utiliza el simple principio de cruce de medias móviles para determinar la dirección de la tendencia, fácil de entender e implementar.

-

Al usar EMA, responde más rápido a los cambios de precio, capturando oportunamente los giros de tendencia.

-

La superposición de múltiples grupos de EMAs permite seguir la tendencia e identificar reversiones al mismo tiempo.

-

El uso del RSI evita falsas rupturas, mejorando la precisión de las señales.

-

Los parámetros predeterminados de stop loss y take profit son razonables y controlan eficazmente el riesgo de las operaciones.

-

Alta escalabilidad: se pueden ajustar los parámetros de las medias móviles, stop loss y take profit según el mercado para optimizar la estrategia.

Análisis de Riesgos

Los principales riesgos de esta estrategia son:

-

Las estrategias basadas en medias móviles son sensibles a la volatilidad del mercado y propensas a quedar atrapadas. Si el mercado se mantiene lateral durante mucho tiempo, se generarán demasiadas operaciones ineficaces.

-

Los parámetros predeterminados pueden no adaptarse a las características de todos los instrumentos y plazos, requiriendo optimización específica.

-

No se tienen en cuenta los fundamentales ni los eventos importantes que afectan al mercado; al basarse puramente en indicadores técnicos, puede quedar atrapado.

-

Cuando el índice tiene una tendencia alcista pero el mercado de valores está divergente, la estrategia puede no ser rentable.

-

Existe el riesgo de "salir demasiado pronto por take profit", perdiendo la mayor parte de las ganancias de la tendencia.

Para mitigar estos riesgos, se pueden optimizar y mejorar de las siguientes maneras:

-

Combinar filtros como el indicador de volumen para evitar pérdidas por falsas rupturas.

-

Realizar backtesting de optimización de parámetros para que se adapten mejor a las características específicas del instrumento.

-

Acortar adecuadamente el tiempo de mantenimiento de posiciones, aplicar stop loss y take profit oportunos para evitar el riesgo de movimientos laterales prolongados.

-

Combinar indicadores fundamentales para evitar golpes fuertes ante eventos negativos importantes.

Direcciones de Optimización

La estrategia se puede optimizar en los siguientes aspectos:

-

Optimizar los parámetros del sistema de medias móviles para encontrar combinaciones más adecuadas de períodos corto, medio y largo. Se pueden probar métodos de optimización como Machine Learning.

-

Comparar el rendimiento del precio de cierre y del precio típico en esta estrategia.

-

Probar usar el volumen como filtro, generando señales solo en caso de alto volumen.

-

Optimizar las condiciones de stop loss y take profit para que sean más específicas. También se puede implementar un stop loss dinámico que ajuste el nivel proporcionalmente.

-

Combinar otros indicadores como Stoch, MACD, Bandas de Bollinger, etc., para construir estrategias compuestas que mejoren el rendimiento.

-

Realizar backtesting en diferentes instrumentos, plazos y fases de mercado para evaluar la efectividad y realizar mejoras adicionales.

-

Considerar la optimización multidimensional de parámetros con la ayuda de algoritmos de aprendizaje automático.

Conclusión

La idea general de la estrategia es clara y fácil de entender: utiliza el simple principio de cruce de medias móviles para determinar la dirección de la tendencia. La estrategia tiene ventajas como facilidad de implementación, parámetros predeterminados fiables y alta escalabilidad. Sin embargo, también presenta ciertos riesgos de mercado, por lo que es necesario optimizar continuamente los parámetros y módulos según los resultados del backtesting para hacerla más estable e inteligente. Combinar el análisis técnico de precio y volumen con el estudio fundamental hará que la estrategia sea más completa y fiable.

- 1