Estrategia de Equilibrio de la Brecha del León

Resumen

La estrategia de equilibrio de la brecha del león es una estrategia simple de trading a corto plazo basada en el cruce de medias móviles. La estrategia utiliza principalmente dos medias móviles: cuando la media móvil rápida cruza por debajo de la media móvil lenta, se abre una posición larga; cuando la media móvil rápida cruza por encima de la media móvil lenta, se cierra la posición. El nombre de la estrategia proviene del término popular "brecha del león" en el mundo del trading, con la idea de capturar pequeños movimientos de precio a corto plazo y obtener ganancias en las estrechas brechas de las medias móviles.

Principio de la estrategia

La estrategia utiliza dos medias móviles: la media móvil rápida (smallMAPeriod) y la media móvil lenta (bigMAPeriod). Ambas medias móviles forman un canal de precios: el límite inferior del canal es la media móvil rápida y el límite superior es la media móvil lenta. Cuando el precio rompe al alza el límite inferior (media móvil rápida), se abre una posición larga; cuando el precio rompe a la baja el límite superior (media móvil lenta), se cierra la posición.

Específicamente, la estrategia primero calcula la media móvil rápida (smallMA) y la media móvil lenta (bigMA). Luego calcula la línea de compra del límite inferior (buyMA), que es el (100 - percentBelowToBuy)% de la media móvil lenta. Cuando la media móvil rápida (smallMA) cruza al alza la línea de compra (buyMA), se abre una posición larga; cuando la ganancia alcanza el 1% o, sin ganancia, después de mantener la posición durante 7 velas, se cierra la posición.

En resumen, la estrategia captura la "brecha del león" de las medias móviles, es decir, las oportunidades de ruptura del límite inferior, con el objetivo de obtener ganancias a corto plazo. También establece condiciones de take profit y stop loss para controlar el riesgo de cada operación.

Análisis de ventajas

La estrategia tiene las siguientes ventajas:

-

Concepto simple, fácil de entender e implementar. El uso del cruce de dos medias móviles es la estrategia de indicadores técnicos más básica.

-

Fácil de hacer backtesting. La estrategia utiliza directamente la función de backtesting incorporada de TradingView, sin necesidad de implementación adicional.

-

Visualización potente. TradingView permite mostrar los puntos de señal de trading y las estadísticas de backtesting directamente en el gráfico.

-

Riesgo controlable. La estrategia establece condiciones de take profit y stop loss, lo que permite controlar eficazmente las pérdidas de cada operación.

-

Ajuste flexible. Los usuarios pueden ajustar los parámetros de las medias móviles y otros indicadores técnicos según sus necesidades, adaptando la estrategia a diferentes instrumentos y estilos de trading.

Análisis de riesgos

La estrategia también presenta los siguientes riesgos:

-

Puede generar demasiadas señales. La estrategia de dos medias móviles tiende a producir múltiples señales erróneas durante períodos de consolidación.

-

Dependencia de un solo indicador. Al basarse únicamente en el cruce de medias móviles para tomar decisiones, se ignoran otros factores, lo que puede resultar en señales de baja calidad.

-

Dificultad en la optimización de parámetros. Optimizar las combinaciones de períodos de las medias móviles requiere mucho cálculo y no es fácil encontrar los parámetros óptimos.

-

Sesgo en el backtesting. Los resultados del backtesting de una estrategia simple de dos medias móviles suelen ser mejores que los obtenidos en trading real.

-

Dificultad en el stop loss. Establecer un nivel de stop loss fijo difícilmente se adapta a los cambios del mercado.

Direcciones de optimización

La estrategia se puede optimizar en los siguientes aspectos:

-

Combinar con otros indicadores para filtrar señales, como volumen, volatilidad, etc., para evitar señales no válidas durante la consolidación.

-

Agregar un juicio basado en la tendencia para evitar operar en contra de la tendencia. Se puede incorporar una media móvil de período más largo para determinar la dirección de la tendencia.

-

Usar aprendizaje automático para encontrar parámetros óptimos. Utilizar optimización secuencial de parámetros o algoritmos genéticos para buscar automáticamente combinaciones de parámetros más favorables.

-

Agregar estrategias de stop loss, como stop loss dinámico o trailing stop, para que el stop loss sea más flexible.

-

Optimizar el momento de entrada. Se pueden usar otros indicadores para identificar puntos de entrada más efectivos.

-

Combinar investigación cuantitativa para realizar backtesting y optimización de combinaciones de parámetros, mejorando la estabilidad.

-

Desarrollar un sistema de trading automatizado, utilizando trading algorítmico para la optimización de combinaciones de parámetros y la evaluación de estrategias.

Conclusión

La estrategia de equilibrio de la brecha del león es una estrategia de iniciación muy adecuada para que los principiantes aprendan. Utiliza el principio simple del cruce de dos medias móviles, establece reglas de take profit y stop loss, y puede capturar las fluctuaciones de precio a corto plazo. La estrategia es fácil de entender e implementar, y tiene buenos resultados en backtesting. Sin embargo, su optimización es difícil y su rendimiento en tiempo real es dudoso. Podemos mejorar la estrategia introduciendo otros indicadores técnicos, optimizando parámetros y desarrollando sistemas de trading automatizados. En general, la estrategia de equilibrio de la brecha del león proporciona una excelente plataforma de aprendizaje para los principiantes en trading cuantitativo.

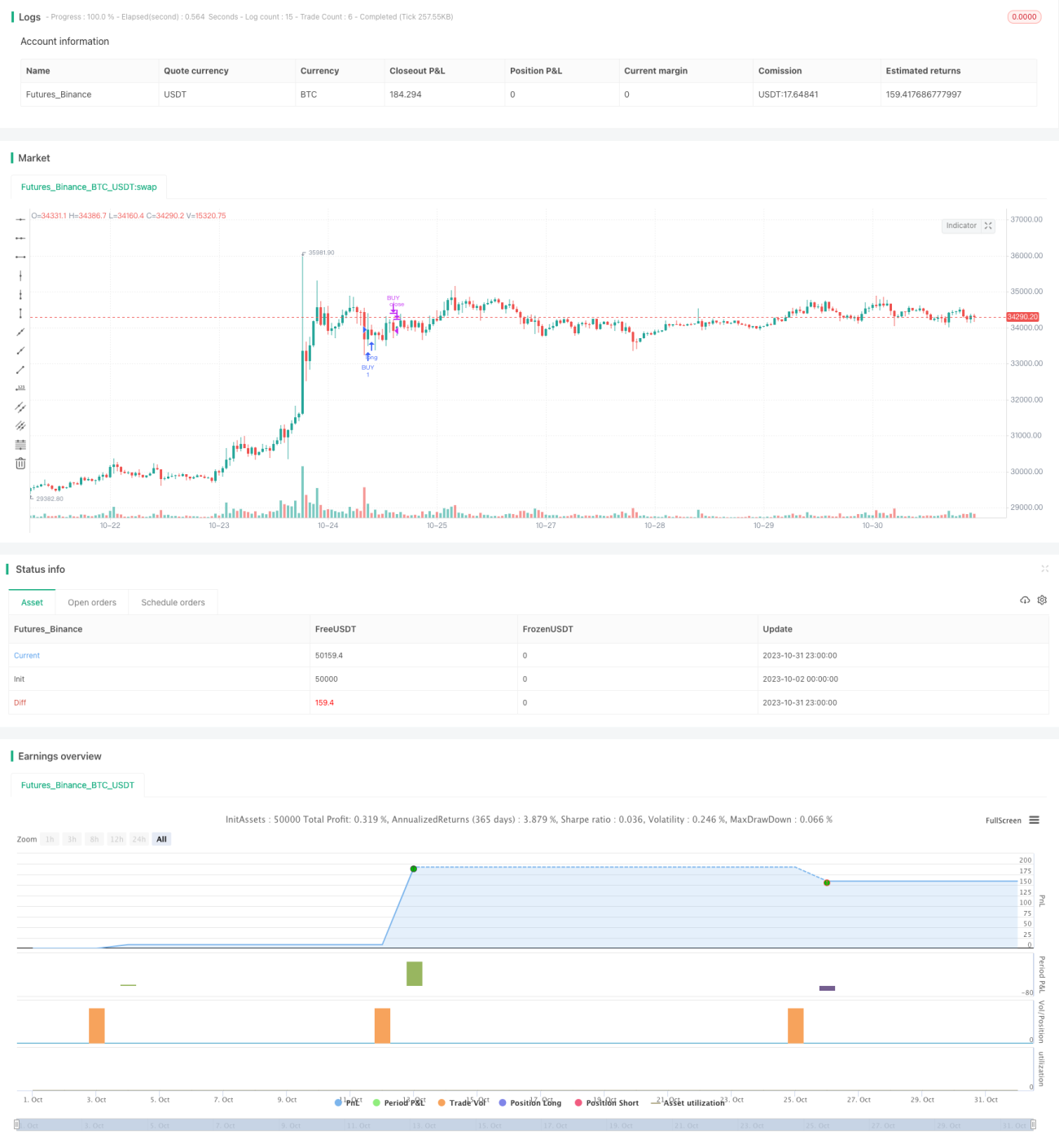

/*backtest

start: 2023-10-02 00:00:00

end: 2023-11-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © TraderHalai

// This script was born out of my quest to be able to display strategy back test statistics on charts to allow for easier backtesting on devices that do not natively support backtest engine (such as mobile phones, when I am backtesting from away from my computer). There are already a few good ones on TradingView, but most / many are too complicated for my needs.

//- 1