Estrategia de doble ruptura de largo y corto

Resumen

Esta estrategia utiliza las Bandas de Bollinger para buscar puntos de ruptura alcistas y bajistas, combinándolas con el indicador ADX para filtrar condiciones de baja volatilidad desfavorables, logrando así un seguimiento de tendencia.

Principio de la estrategia

La estrategia se basa principalmente en las Bandas de Bollinger para determinar la dirección alcista o bajista. La línea media de las Bandas de Bollinger es la media móvil del precio de cierre de N días, y la anchura de la banda se calcula mediante la desviación estándar. Cuando el precio supera la banda inferior, se interpreta como una señal alcista; cuando supera la banda superior, se interpreta como una señal bajista.

Para evitar operaciones erróneas provocadas por rupturas inválidas en mercados sin tendencia, la estrategia integra el indicador ADX para filtrar condiciones de baja volatilidad. Solo cuando el valor del ADX es inferior a un umbral establecido se generan señales de compra o venta. Cuando el valor del ADX supera el umbral, se cierran todas las posiciones, esperando que el mercado retome una tendencia.

La estrategia también establece un stop loss por retroceso y un take profit dinámico. Específicamente, después de abrir una posición, se registra el precio mínimo de los N días anteriores como el nivel de stop loss por retroceso para esa dirección, y el precio máximo como el nivel de take profit dinámico. Esto permite asegurar ganancias y minimizar las pérdidas por movimientos adversos.

Desde la lógica del código, la estrategia primero calcula los parámetros de las Bandas de Bollinger y el ADX. Luego determina si el precio ha superado las bandas superior o inferior de Bollinger, y si el valor del ADX está por debajo del umbral. Si se cumplen las condiciones, se generan señales de compra o venta. Posteriormente, en función de si hay alguna posición abierta y su dirección, se actualizan y rastrean en tiempo real los niveles de stop loss y take profit.

Análisis de ventajas

- Utiliza las Bandas de Bollinger para identificar puntos de ruptura claros, lo que permite capturar oportunidades de tendencia.

- Integra el filtro del ADX para evitar operar cuando no hay una tendencia clara.

- El stop loss por retroceso controla eficazmente las pérdidas por operación.

- El take profit dinámico asegura la mayor parte de las ganancias.

Análisis de riesgos

- La ruptura de las Bandas de Bollinger no considera el volumen, lo que puede generar falsas rupturas.

- Un filtro inadecuado del ADX también puede hacer que se pierdan oportunidades de tendencia.

- Un stop loss y take profit demasiado ajustados pueden provocar que la posición sea cerrada por un movimiento contrario.

- La configuración inadecuada de los parámetros también puede afectar el rendimiento de la estrategia.

Se podría considerar la combinación con otros indicadores para evaluar el soporte del volumen, asegurando que las rupturas sean válidas; optimizar las condiciones de filtro del ADX utilizando la pendiente de la curva del ADX para identificar puntos de inflexión de tendencia; y ajustar los rangos del stop loss y take profit para evitar que sean demasiado ajustados y provoquen cierres prematuros.

Direcciones de optimización

- Optimizar el período de las Bandas de Bollinger para encontrar el mejor efecto de ruptura.

- Optimizar las condiciones del filtro ADX equilibrando la identificación de tendencia y la tasa de falsos positivos.

- Añadir otros indicadores para evaluar el soporte del volumen y evitar falsas rupturas.

- Optimizar el margen del stop loss por retroceso para evitar que sea demasiado sensible y provoque un cierre.

- Optimizar el margen del take profit dinámico, ampliando adecuadamente la distancia.

Conclusión

La estrategia tiene un planteamiento general claro y sencillo: utiliza las Bandas de Bollinger para identificar señales de ruptura alcistas y bajistas definidas, y emplea el ADX para filtrar los mercados laterales sin tendencia clara, asegurando así las oportunidades de tendencia. Además, establece un stop loss por retroceso y un take profit dinámico para controlar el riesgo y asegurar ganancias. Es una estrategia fácil de entender e implementar, que merece ser probada y optimizada, pudiendo servir como base para una estrategia de seguimiento de tendencia.

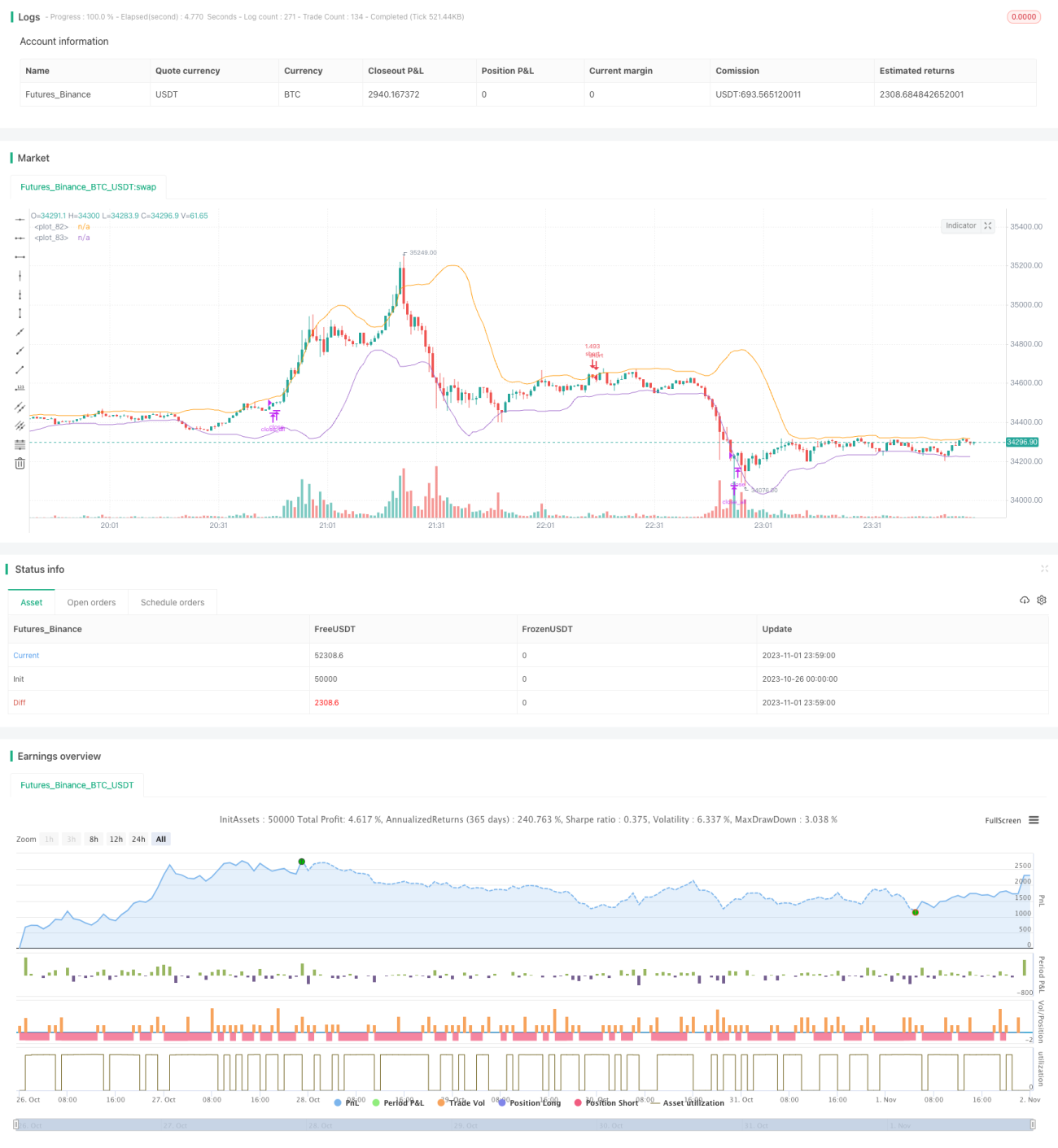

/*backtest

start: 2023-10-26 00:00:00

end: 2023-11-02 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tweakerID

// This strategy uses Bollinger Bands to buy when the price - 1