Estrategia de puntuación de indicadores

Resumen

Esta estrategia calcula la diferencia k entre los indicadores ROC y SMA, luego suma k durante un período determinado y utiliza el signo positivo o negativo de la suma (sum) como señal para tomar posiciones largas o cortas. Es una estrategia de trading a corto plazo.

Principio de la estrategia

La estrategia primero calcula la SMA de longitud l y el indicador ROC, luego calcula la diferencia k entre el precio de cierre actual y la SMA. A continuación, calcula la suma acumulada de k durante s días (sum). Cuando sum > 0, se toma una posición larga; cuando sum < 0, se toma una posición corta.

Específicamente, en el código:

- Se calcula la SMA de longitud l (a).

- Se calcula el indicador ROC de longitud l (r).

- Se calcula la diferencia k entre el precio de cierre actual y la SMA: k = close - a.

- Se realiza la suma acumulada de k durante s días, obteniendo sum.

- Si sum > 0, se abre una posición larga; si sum < 0, se abre una posición corta.

- Condición de cierre: para cerrar una posición larga, sum < 0; para cerrar una posición corta, sum > 0.

La clave de esta estrategia es calcular la suma acumulada sum de k, utilizando su signo como señal de trading. Cuando k > 0 durante un período reciente, indica que el precio está subiendo, y se abre una posición larga; cuando k < 0 durante un período reciente, indica que el precio está bajando, y se abre una posición corta.

Análisis de ventajas

Se trata de una estrategia de trading a corto plazo simple y práctica, con las siguientes ventajas:

- La combinación de indicadores utilizados es simple, fácil de entender e implementar.

- Al filtrar mediante la diferencia de indicadores, se pueden encontrar señales de trading más precisas.

- La suma acumulada de la diferencia permite capturar mejor las tendencias a corto plazo.

- Los parámetros l y s se pueden ajustar según el mercado, adaptándose a diferentes ciclos.

- La lógica de la estrategia es clara y el programa es conciso, fácil de modificar y optimizar.

- Alta eficiencia en el uso del capital, permitiendo operaciones frecuentes a corto plazo.

Análisis de riesgos

La estrategia también presenta ciertos riesgos, que incluyen principalmente:

- El trading a corto plazo conlleva un riesgo elevado y existe la posibilidad de pérdidas.

- Una configuración inadecuada de los parámetros puede provocar operaciones excesivamente frecuentes o la pérdida de oportunidades.

- No puede manejar eficazmente los cambios de tendencia; la falta de un stop loss puede generar grandes pérdidas.

- Requiere monitoreo y ajuste frecuentes de los parámetros, dependiendo en gran medida de la experiencia del operador.

- Las operaciones frecuentes aumentan los costos de transacción y el deslizamiento, afectando la rentabilidad.

Las soluciones correspondientes a estos riesgos incluyen:

- Ajustar adecuadamente los parámetros para reducir la frecuencia de las operaciones.

- Combinar con indicadores de tendencia para identificar cambios de tendencia.

- Optimizar la estrategia de stop loss para controlar las pérdidas por operación.

- Incorporar un módulo de optimización automática de parámetros para reducir la dependencia de la experiencia del operador.

- Optimizar el módulo de ejecución de órdenes para reducir los costos de transacción.

Direcciones de optimización

La estrategia se puede optimizar aún más en los siguientes aspectos:

- Optimizar el método de cálculo de parámetros para hacerlos más adaptativos. Se pueden utilizar algoritmos genéticos, cadenas de Markov, etc., para optimizar los parámetros de forma dinámica.

- Incorporar más indicadores y condiciones de filtro para mejorar la calidad de las señales de trading. Por ejemplo, combinar con indicadores de tendencia para evitar operar en contra de la tendencia.

- Mejorar la estrategia de stop loss, como introducir stop loss móvil, stop loss promedio, etc., para controlar las pérdidas por operación.

- Optimizar la gestión del capital, como la gestión por puntos de riesgo, asignación de capital en proporciones fijas, etc., para controlar el riesgo global.

- Optimizar el módulo de ejecución de órdenes mediante algoritmos de seguimiento de tendencia, control de deslizamiento, etc., para reducir los costos de transacción.

- Agregar un módulo de backtesting y optimización automática para evaluar rápidamente el impacto de diferentes parámetros en la estrategia.

- Agregar un módulo de evaluación de indicadores cuantitativos para evaluar la calidad de las señales de trading y mejorar la estabilidad de la estrategia.

Mediante estas optimizaciones, se puede convertir esta estrategia en un sistema de trading a corto plazo más completo, inteligente, estable y controlable.

Conclusión

En general, esta estrategia genera señales de trading a través de un cálculo simple de indicadores, con una lógica clara y fácil de implementar, siendo una estrategia típica de trading a corto plazo. Optimizando parámetros, stop loss, gestión de capital, etc., se puede reducir el riesgo y mejorar la estabilidad, convirtiéndola en una de las estrategias de trading cuantitativo que vale la pena utilizar. Sin embargo, ninguna estrategia es perfecta; los operadores deben mantener la racionalidad y ajustar su aplicación según su propia tolerancia al riesgo.

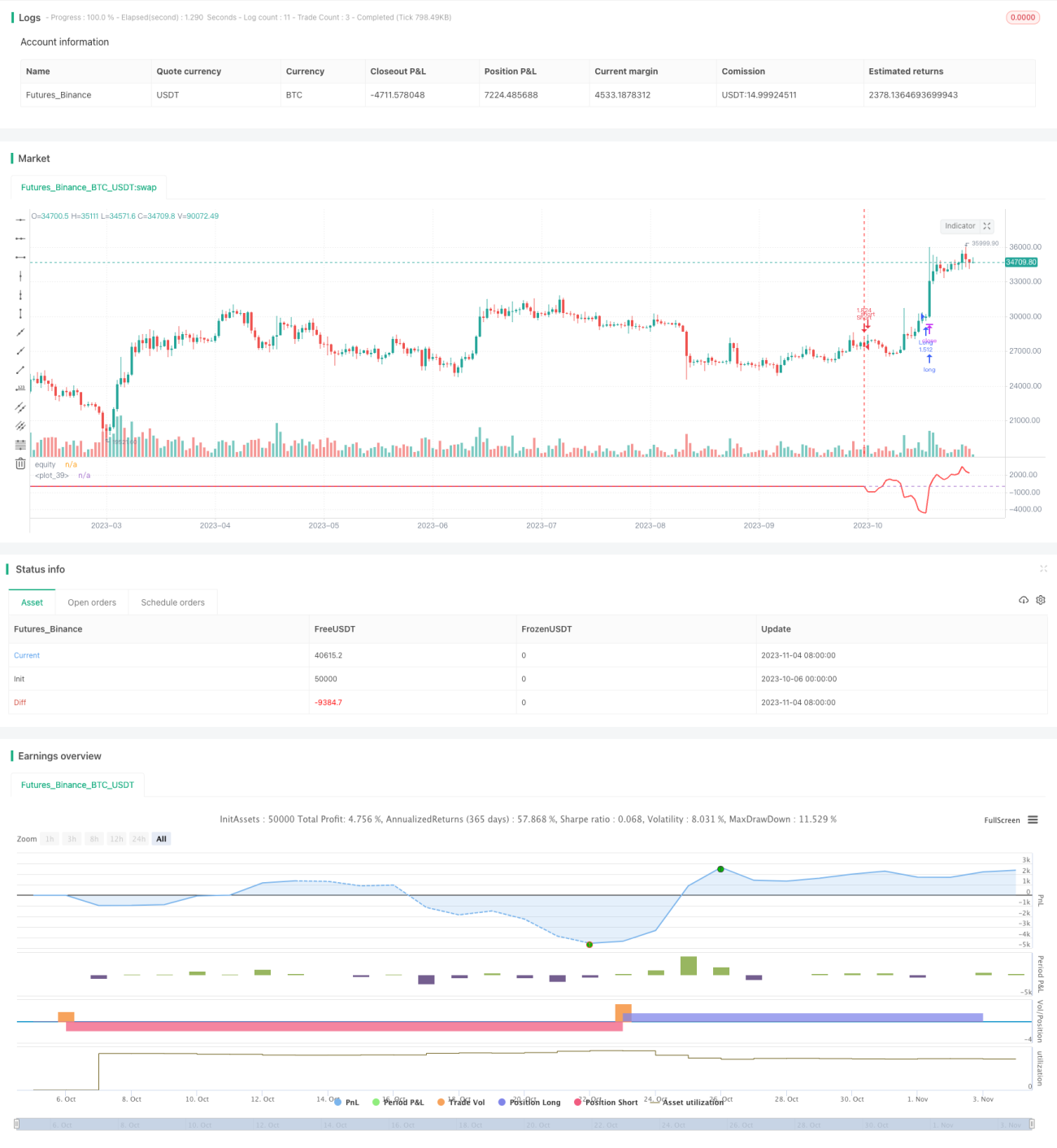

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Indicator Integrator Strat",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,currency="USD",initial_capital=662, overlay=false)

l = input(defval=170,title="Length for indicator")- 1