Estrategia de doble media móvil y seguimiento de tendencia

Resumen

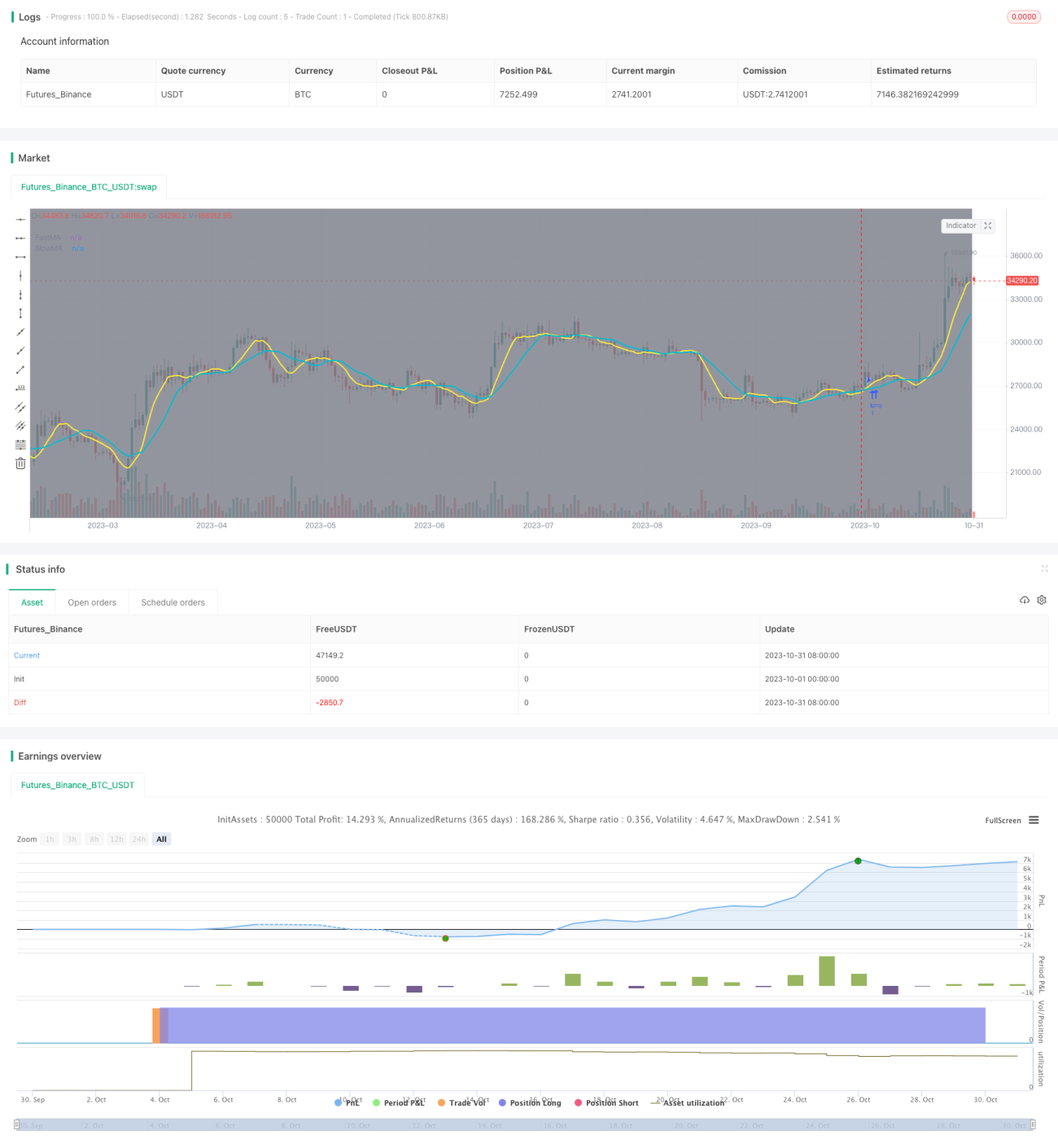

Esta estrategia utiliza una media móvil rápida y una media móvil lenta para construir un sistema de doble vía, combinado con el índice de tendencia ADX para evaluar la tendencia y el índice direccional DMI para determinar la dirección de la tendencia. Su objetivo es seguir la tendencia una vez establecida, salir oportunamente cuando la tendencia se invierte y evitar comprar en picos o vender en suelos. Además, al incluir pruebas de rangos temporales, se puede realizar un backtesting de la estrategia en diferentes períodos para evaluar su efectividad.

Principio de la estrategia

-

Las medias móviles rápida y lenta forman un sistema de doble vía. Cuando la media móvil rápida cruza por encima de la media móvil lenta, se genera una señal de cruce dorado, indicando una entrada larga. Cuando la media móvil rápida cruza por debajo de la media móvil lenta, se genera una señal de cruce de la muerte, indicando el cierre de la posición.

-

El ADX se utiliza para determinar la existencia y fuerza de la tendencia. Cuando el ADX supera un valor crítico establecido, se considera que existe una tendencia fuerte. Solo cuando la tendencia es lo suficientemente fuerte se generan señales de trading.

-

El DI+ del DMI se utiliza para determinar la dirección de la tendencia. Cuando DI+ es positivo, la tendencia es alcista; cuando DI+ es negativo, la tendencia es bajista. Solo cuando se confirma que la dirección coincide con la tendencia se genera una señal de trading.

-

Al incluir pruebas de rangos temporales, se puede realizar un backtesting de la estrategia en diferentes períodos para validar su comportamiento.

Análisis de ventajas

-

El uso del sistema de doble vía permite filtrar rupturas falsas, evitando pérdidas por señales engañosas.

-

La aplicación del ADX para evaluar la existencia y fuerza de la tendencia evita operaciones frecuentes en mercados laterales.

-

El uso del DMI para determinar la dirección de la tendencia asegura que las operaciones sigan la tendencia, evitando operaciones en contra.

-

La prueba de rangos temporales permite verificar si los parámetros de la estrategia son efectivos en diferentes condiciones de mercado y optimizar su configuración.

Análisis de riesgos

-

El sistema de doble vía es propenso a generar trampas bajistas o alcistas; es necesario estar atento a los retrocesos de precio que puedan activar el stop loss.

-

El ADX tiene cierto retraso, lo que podría hacer que se pierdan oportunidades al inicio de la tendencia; se puede reducir el valor crítico para mitigarlo.

-

El DMI también presenta retraso en la determinación de la dirección, pudiendo perder el inicio de la tendencia; se puede acortar el período del parámetro.

-

Los parámetros pueden necesitar ajustes en diferentes rangos temporales; es necesario optimizarlos para adaptarse a las condiciones del mercado.

Direcciones de optimización

-

Se pueden probar diferentes combinaciones de períodos para encontrar los parámetros óptimos.

-

Se puede combinar con otros indicadores como las Bandas de Bollinger para un filtro doble, mejorando la calidad de las señales.

-

Se puede agregar una estrategia de stop loss para evitar que las pérdidas se amplíen.

-

Se pueden utilizar métodos de aprendizaje automático para optimizar automáticamente la configuración de parámetros.

-

Se pueden incorporar más factores como indicadores de sentimiento o noticias del mercado para mejorar el rendimiento de la estrategia.

Conclusión

Esta estrategia integra las ventajas de las medias móviles, el índice de tendencia y el índice direccional para identificar y seguir tendencias. Si bien se valida la efectividad de sus parámetros, es necesario seguir optimizándola para adaptarse a más situaciones de mercado, profundizando en el ajuste de parámetros, estrategias de stop loss y combinación de múltiples factores, con el fin de mejorar la estabilidad y el potencial de ganancias. En general, esta estrategia proporciona un enfoque fiable de seguimiento de tendencias para el trading cuantitativo.

- 1