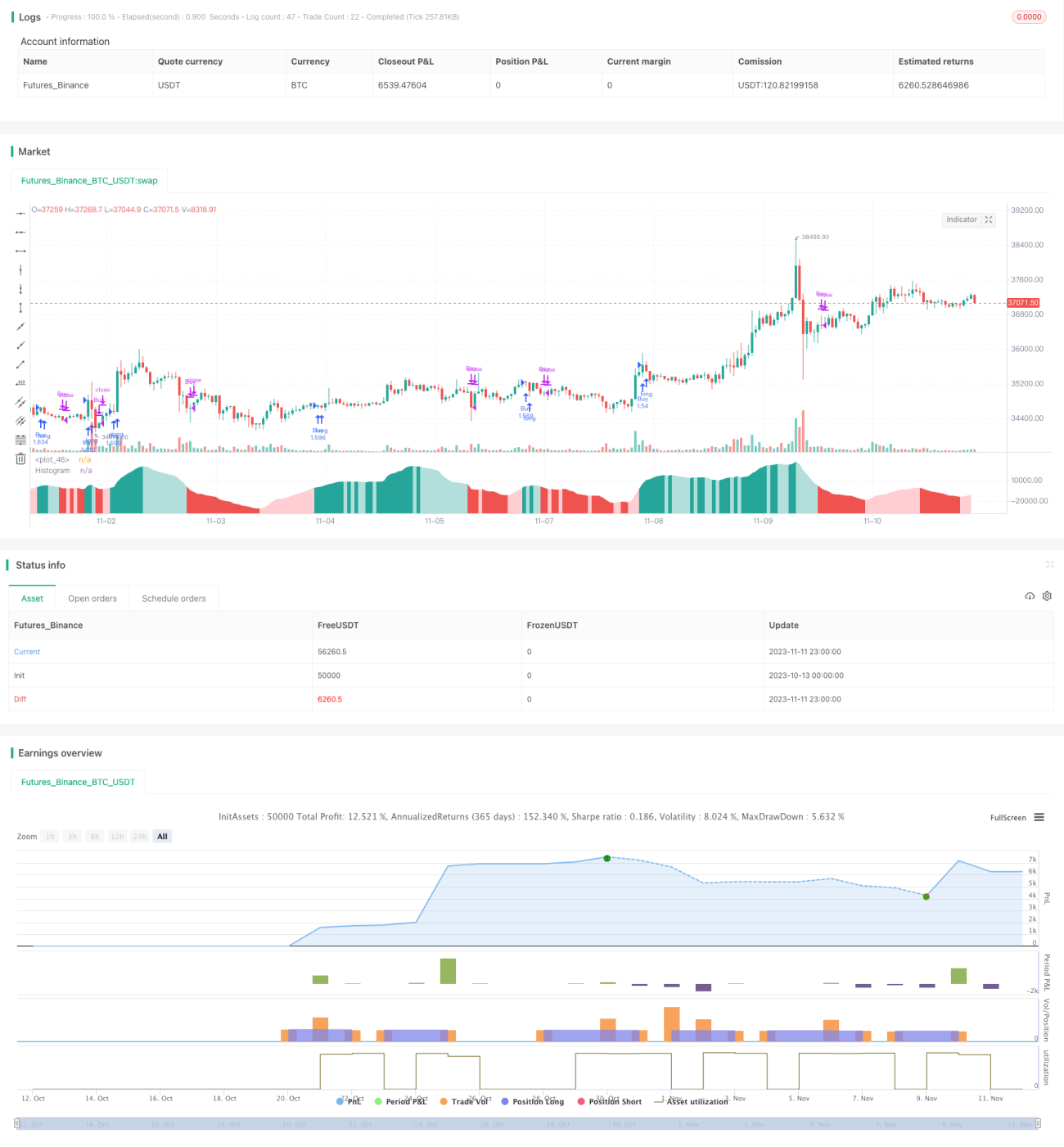

Estrategia de indicador de sentimiento del mercado basado en impulso

Resumen

Esta estrategia revela el sentimiento de los participantes del mercado comparando los movimientos de precio con el volumen de negociación, presentándolo en forma de MACD y generando señales de trading.

Principio de la estrategia

La estrategia utiliza principalmente los siguientes métodos de cálculo para revelar el sentimiento del mercado:

-

Dividir el cambio de precio de cada vela por el volumen de negociación. Esto permite ver directamente la fortaleza de la presión compradora y vendedora.

-

Aplicar medias móviles exponenciales suavizadas al cambio de precio y al volumen por separado, y luego dividir la EMA del cambio de precio entre la EMA del volumen. Esto filtra parte del ruido y obtiene una curva de "sentimiento del mercado" más suave.

-

Sobre el "sentimiento del mercado", se calculan EMAs rápidas y lentas para obtener una curva similar al MACD. La línea MACD muestra la dirección y la fuerza del impulso, la línea de señal es su media móvil, y el histograma muestra la diferencia entre ambas curvas, representando los cambios en el impulso.

Cuando el histograma cruza por encima de 0, es una señal de que el sentimiento alcista del mercado se fortalece; cuando cruza por debajo de 0, es una señal de que el sentimiento bajista se fortalece. También se pueden observar divergencias en el histograma.

Análisis de ventajas

Esta estrategia tiene las siguientes ventajas:

-

Utiliza la información del volumen para juzgar el sentimiento de los participantes del mercado, lo que resulta más convincente.

-

La forma de MACD es intuitiva y fácil de usar.

-

Los parámetros son ajustables, adecuados para diferentes instrumentos y temporalidades.

-

Puede detectar divergencias en el histograma, identificando posibles puntos de inflexión de la tendencia.

-

La estructura del código es clara, fácil de entender y optimizar.

Análisis de riesgos

Esta estrategia también presenta los siguientes riesgos:

-

El volumen puede reflejar el sentimiento del mercado, pero no garantiza que las señales de trading sean correctas. Es necesario combinarlo con la acción del precio.

-

Una configuración inadecuada de los parámetros del MACD puede provocar la pérdida de señales o la generación de señales falsas. Es necesario optimizar los parámetros según el instrumento y la temporalidad.

-

Las señales de divergencia pueden ser falsas y no se puede confirmar un cambio de tendencia; hay que tratarlas con cautela.

-

Existe el riesgo de entrar tarde y quedar atrapado. Se puede esperar un trailing stop adecuado o verificar con la tendencia y otros instrumentos relacionados.

Direcciones de optimización

Esta estrategia se puede optimizar en los siguientes aspectos:

-

Probar diferentes combinaciones de parámetros para distintos instrumentos y temporalidades para encontrar los parámetros óptimos.

-

Incorporar estrategias de stop loss para reducir el riesgo de pérdidas.

-

Combinar con la tendencia de precios de instrumentos relacionados para verificar las señales de trading.

-

Utilizar métodos de aprendizaje automático para optimizar dinámicamente los parámetros.

-

Agregar filtros para reducir las señales falsas, por ejemplo, tendencias de nivel superior, volatilidad, etc.

Resumen

Esta estrategia utiliza la relación entre el cambio de precio y el volumen de negociación para juzgar el sentimiento del mercado, generando señales de trading en forma de MACD. En comparación con solo observar la información del precio, considerar el volumen permite evaluar con mayor precisión el equilibrio entre fuerzas alcistas y bajistas y la intensidad del mercado. Los parámetros se pueden optimizar según diferentes instrumentos y temporalidades, y hay margen para seguir mejorando. En general, la estrategia tiene un enfoque novedoso, es fácil de usar, captura eficazmente los puntos calientes del mercado y merece un mayor desarrollo.

- 1